Gründungskosten

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

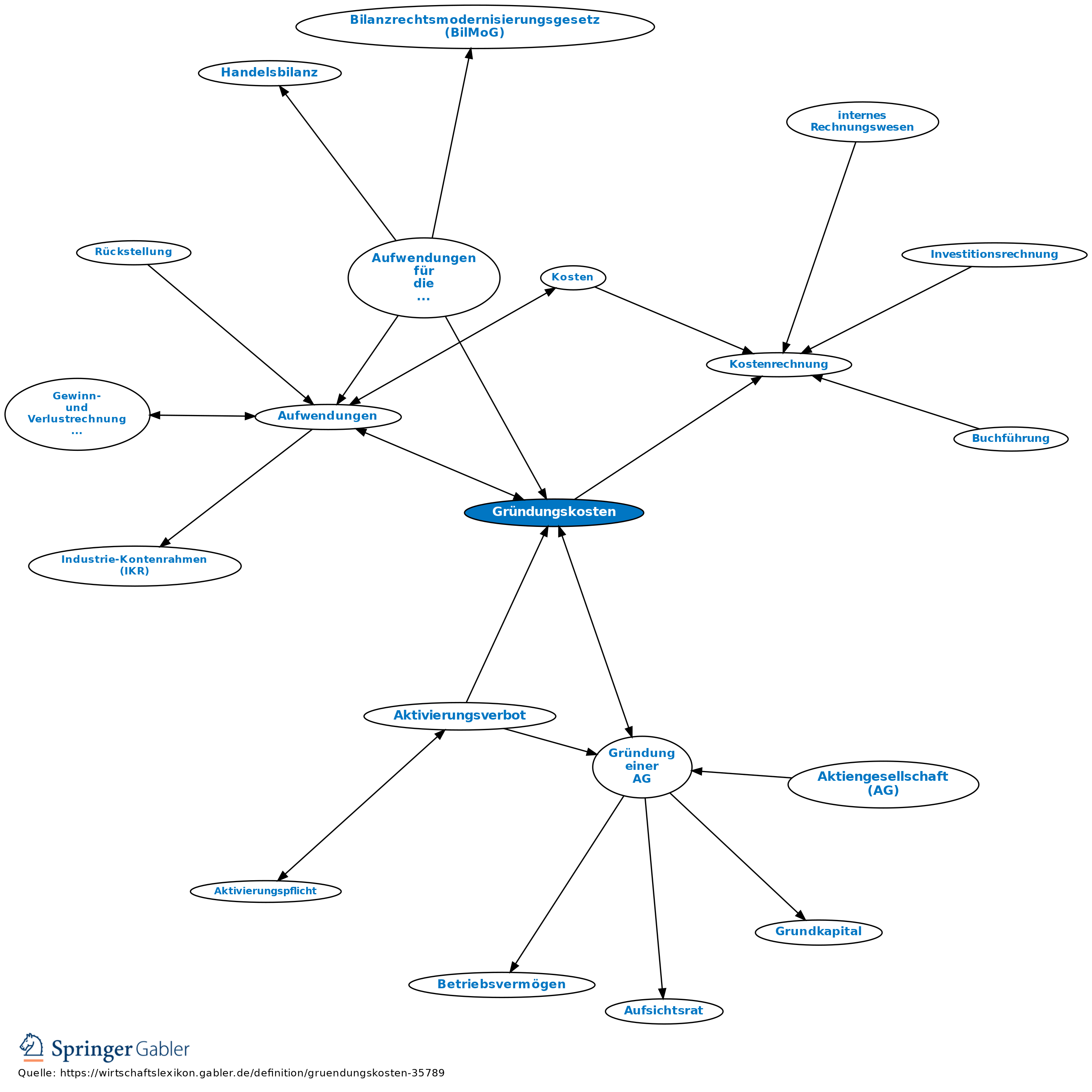

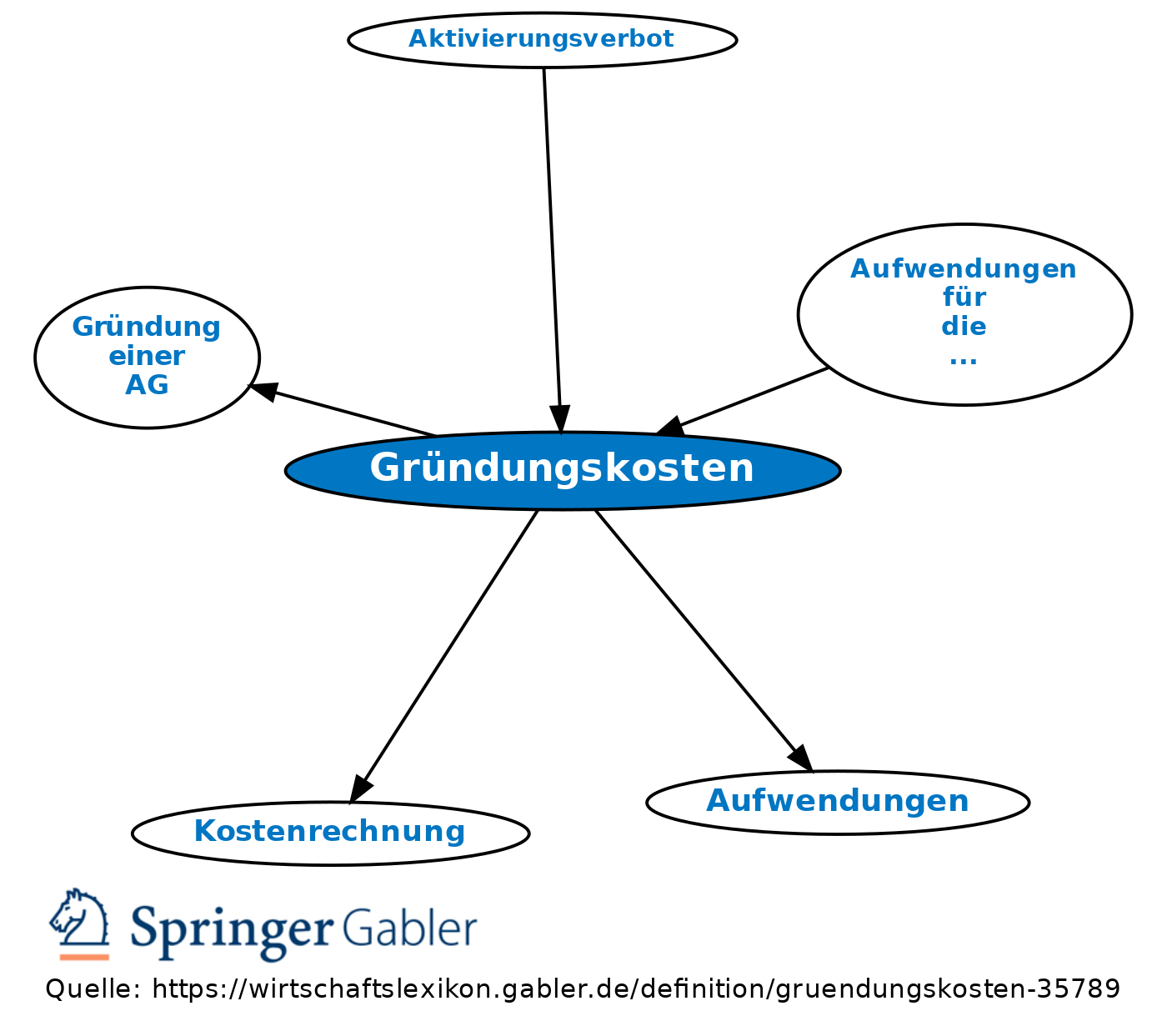

Gesamtheit der Aufwendungen für die Schaffung der rechtlichen Existenz eines Unternehmens, wie Gründerlohn, Provisionen, Notar- und Gerichtskosten.

Gründungskosten sind nach Steuerrecht als Betriebskosten abzusetzen. Eine Aktivierung der Gründungskosten als Vermögensgegenstand ist nach § 248 I HGB (ebenso wie die Aktivierung von Kosten der Eigenkapitalbeschaffung) nicht erlaubt. Dagegen sind Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebes als Bilanzierungshilfe aktivierungsfähig.

Gründungskosten stehen nicht in Zusammenhang mit dem Leistungsprozess des Betriebes und stellen somit keine Kosten im Sinn der Kostenrechnung dar.

Vgl. auch Gründung einer AG.

Gründungskosten sind nach Steuerrecht als Betriebskosten abzusetzen. Eine Aktivierung der Gründungskosten als Vermögensgegenstand ist nach § 248 I HGB (ebenso wie die Aktivierung von Kosten der Eigenkapitalbeschaffung) nicht erlaubt. Dagegen sind Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebes als Bilanzierungshilfe aktivierungsfähig.

Gründungskosten stehen nicht in Zusammenhang mit dem Leistungsprozess des Betriebes und stellen somit keine Kosten im Sinn der Kostenrechnung dar.

Vgl. auch Gründung einer AG.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG) Allgemeine Geschäftsbedingungen (AGB) Annuität Due Diligence Eigentumsvorbehalt Geschäftsfähigkeit Kapitalgesellschaften Kommanditgesellschaft (KG) Personengesellschaft Prokura Prozess Rentabilität Shareholder Value Sicherungsübereignung Start-up-Unternehmen Unternehmen eidesstattliche Versicherung juristische Person offene Handelsgesellschaft (OHG) stille Gesellschaft

eingehend

Gründungskosten

ausgehend