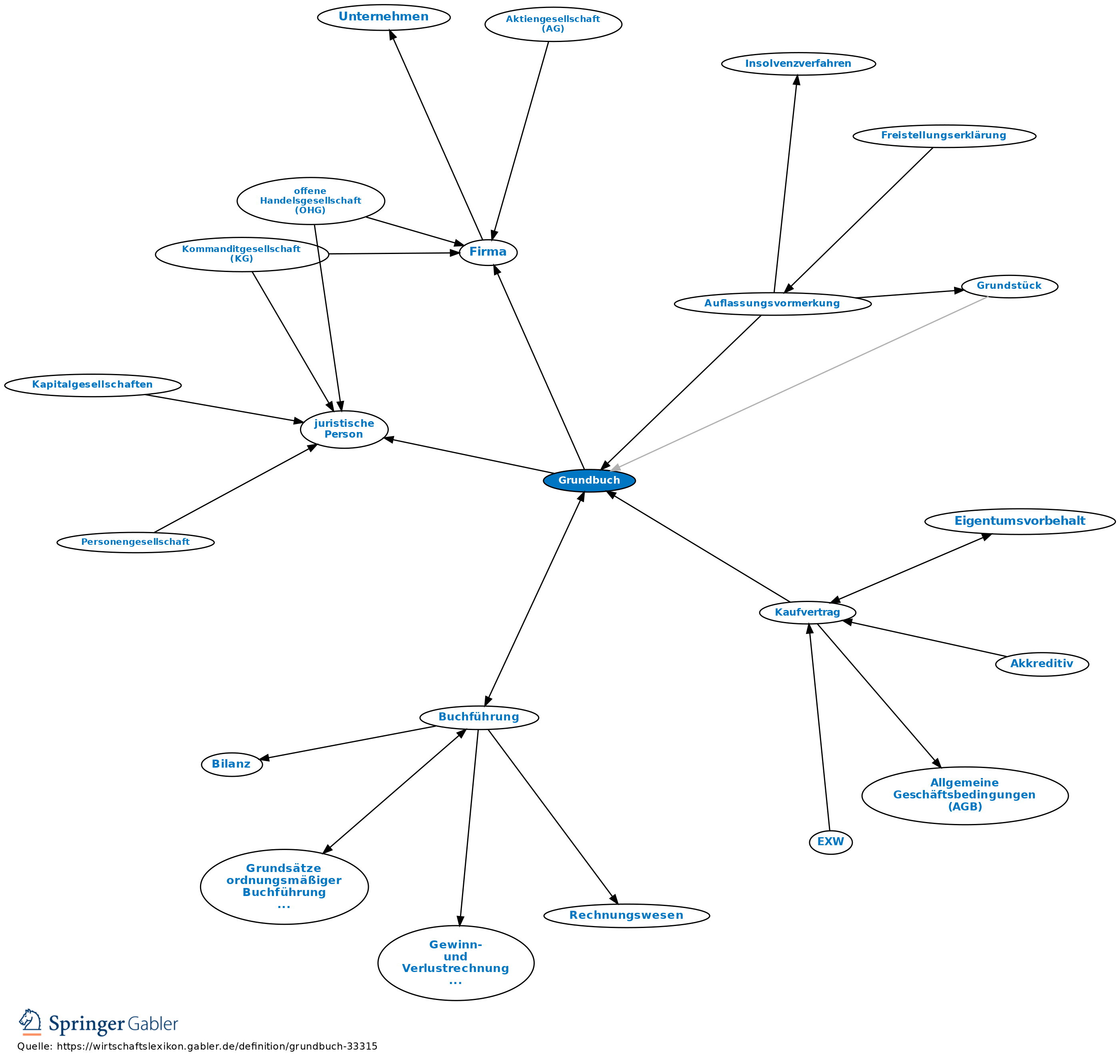

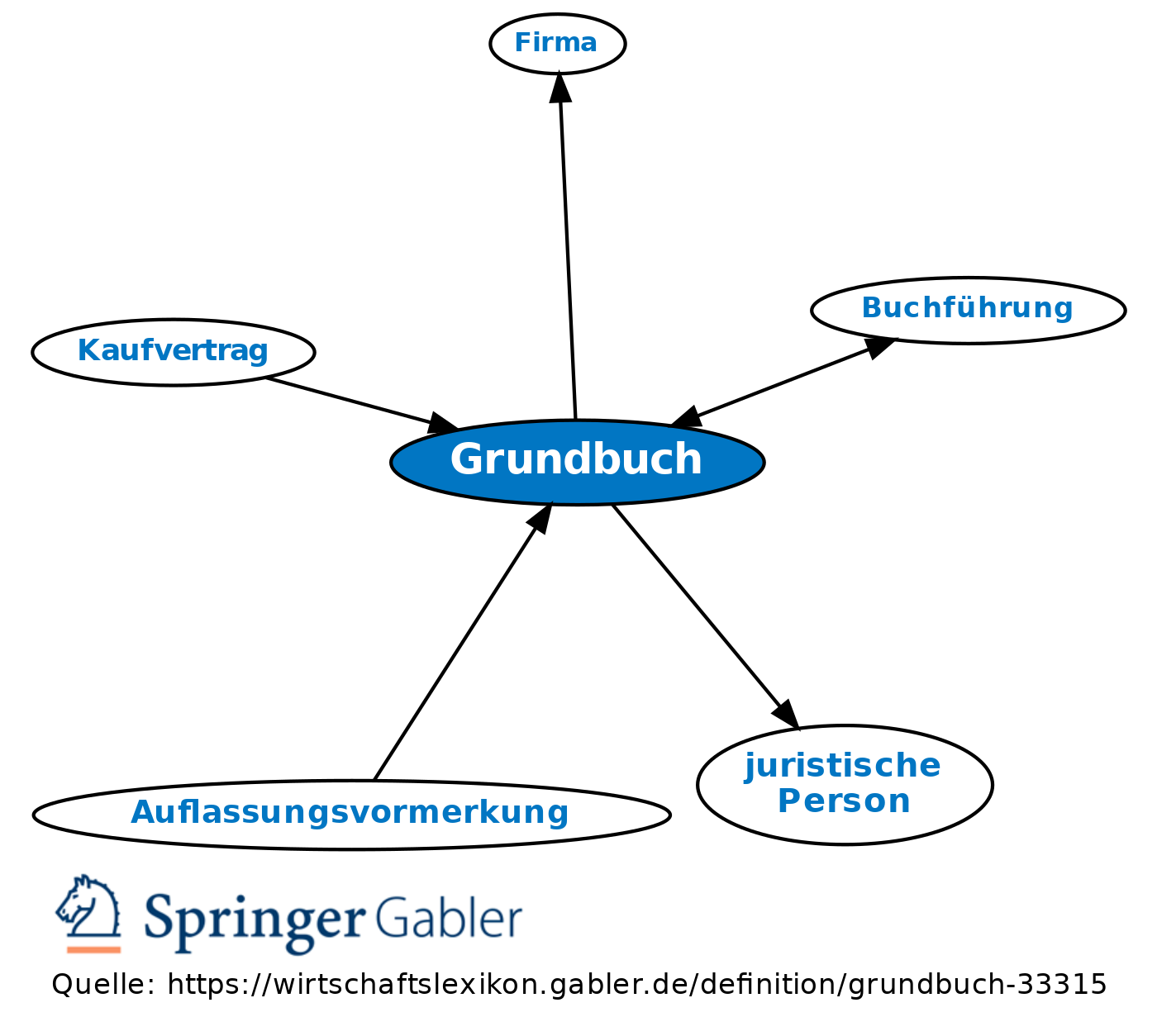

Grundbuch

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Buchführung

Journal.

Die Eintragungen in das Grundbuch sind zeitgerecht, vollständig, richtig und geordnet zu bewirken (§ 239 II HGB).

Vgl. auch Buchführung, Buchführungspflicht.

Grundstücksrecht

öffentliches Register, vom Grundbuchamt geführt mit dem Zweck, die Rechte am Grundstück zu offenbaren (Publizitätsprinzip).

Rechtsgrundlage: Grundbuchordnung i.d.F. vom 26.5.1994 (BGBl. I 1115) m.spät.Änd.

1. Nach dem Eintragungsgrundsatz müssen alle eintragungsfähigen Rechte im Grundbuch eingetragen werden, vorher werden sie nicht wirksam. Grundbucheinsicht ist weitgehend zu gewähren.

2. Eintragungen im Grundbuch grundsätzlich nur auf Antrag (Antragsgrundsatz). Weitere Voraussetzung ist die Eintragungsfähigkeit; ausgenommen sind z.B. öffentlich-rechtliche Vorgänge (z.B. Belastung mit Steuern) und schuldrechtliche Vorgänge (z.B. Miete, Pacht). Einzelkaufleute (Einzelkaufmann) werden grundsätzlich im Grundbuch nur unter ihrem bürgerlichen Namen, Handelsgesellschaften unter ihrer Firma, juristische Personen des Handelsrechts unter dem Namen oder der Firma eingetragen (§ 15 der Grundbuchverfügung (GBV) vom 24.1.1995 (BGBl I 114) m.spät.Änd.).

3. Anlegung des Grundbuchs nach Bezirken.

4. Innerhalb des Grundbuchs hat jedes Grundstück einen bestimmten Platz, das Grundbuchblatt, das für das einzelne Grundstück als das Grundbuch im Sinn des BGB anzusehen ist (§ 3 I 2 GBO).

5. Gliederung des Grundbuchs nach gesetzlich vorgeschriebenem Muster. An der Spitze steht das Bestandsverzeichnis. Dann folgen drei Abteilungen: Abt. 1 enthält Eigentumsverhältnisse, Abt. 2 Lasten und Beschränkungen, ausgenommen Grundpfandrechte, Abt. 3 Grundpfandrechte (Hypotheken, Grundschuld, Rentenschuld).

6. Die um die Eintragungen im Grundbuch entstehenden Vorgänge (Urkunden, Protokolle) werden den sog. Grundakten (mit dem sog. Handblatt) gesammelt.

7. Wegen des öffentlichen Glaubens des Grundbuchs ist keine Beschwerde gegen Eintragungen möglich, sondern Widerspruch und Grundbuchberichtigung.

Vgl. auch elektronisches Grundbuch.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Grundbuch

- Abschriften

- Akteneinsicht

- Amtsberichtigung

- Amtslöschung

- Amtswiderspruch

- Aneignung

- Anmeldung

- Antragsgrundsatz

- Arresthypothek

- Aufhebung der Gemeinschaft

- Auflassungsvormerkung

- Ausländersicherheit

- außerordentliches Kündigungsrecht bei Krediten

- Belastung

- Beleihungsgrenze

- Berggrundbuch

- Bestandsverzeichnis

- Bestimmtheitsgrundsatz

- Binnenschiffsregister

- Blockchain

- Briefgrundschuld

- Briefhypothek

- Buchführung

- Buchgrundschuld

- Buchhypothek

- Dereliktion

- Eigenschaft "öffentlich gefördert"

- Eintragung im Grundbuch

- Eintragungsbewilligung

- Eintragungsgrundsatz

- Erbbaugrundbuch

- Erbbaurecht

- Erbbauzinsänderung

- Filialbuchführung

- Finanzierung des Erstehers

- Flurbuch

- formelles Konsensprinzip

- französische Buchführung

- Grundakten

- Grundbuchamt

- Grundbuchberichtigung

- Grundbuchberichtigungsanspruch

- Grundbuchberichtigungszwang

- Grundbucheinsicht

- Grundbucheintrag

- Grundbuchvermutung

- Grunddienstbarkeit

- Grundschuld

- Grundschuldbrief

- Grundstück

- Grundstücksverkehr

- Hypothek

- Inhaberhypothek

- Kassenbuch

- Kataster

- Kaufvertrag

- Kladde

- Legalitätsprinzip

- Löschungsbewilligung

- Löschungsvormerkung

- Monatsbilanz

- nachrangiges Darlehen

- Personalfolium

- Pfandrecht

- Primanota

- Realfolium

- Reallast

- Rechtsträger

- Register

- Rötung

- Schiffsregister

- Sicherungshypothek

- Tabellenbuchhaltung

- Umschreibungssperre

- Unbedenklichkeitsbescheinigung

- unsichtbare Grundstücksbelastungen

- Verfahrensablauf einer Zwangsversteigerung

- Veräußerung

- Vorkaufsrecht

- Vormerkung

- Widerspruch

- Wohnungseigentum

- öffentlicher Glaube des Grundbuchs

Grundbuch

- Antragsgrundsatz

- Beschwerde

- Bestandsverzeichnis

- Buchführung

- Buchführungspflicht

- Eintragungsfähigkeit

- Eintragungsgrundsatz

- Einzelkaufmann

- elektronisches Grundbuch

- Firma

- Grundakten

- Grundbuchamt

- Grundbuchamt

- Grundbuchberichtigung

- Grundbucheinsicht

- Grundpfandrechte

- Grundschuld

- Grundstück

- Grundstück

- Handelsgesellschaft

- Hypothek

- Journal

- Journal

- juristische Person

- Miete

- Pacht

- Publizitätsprinzip

- Publizitätsprinzip

- Rentenschuld

- Steuern

- Widerspruch

- öffentlicher Glaube des Grundbuchs