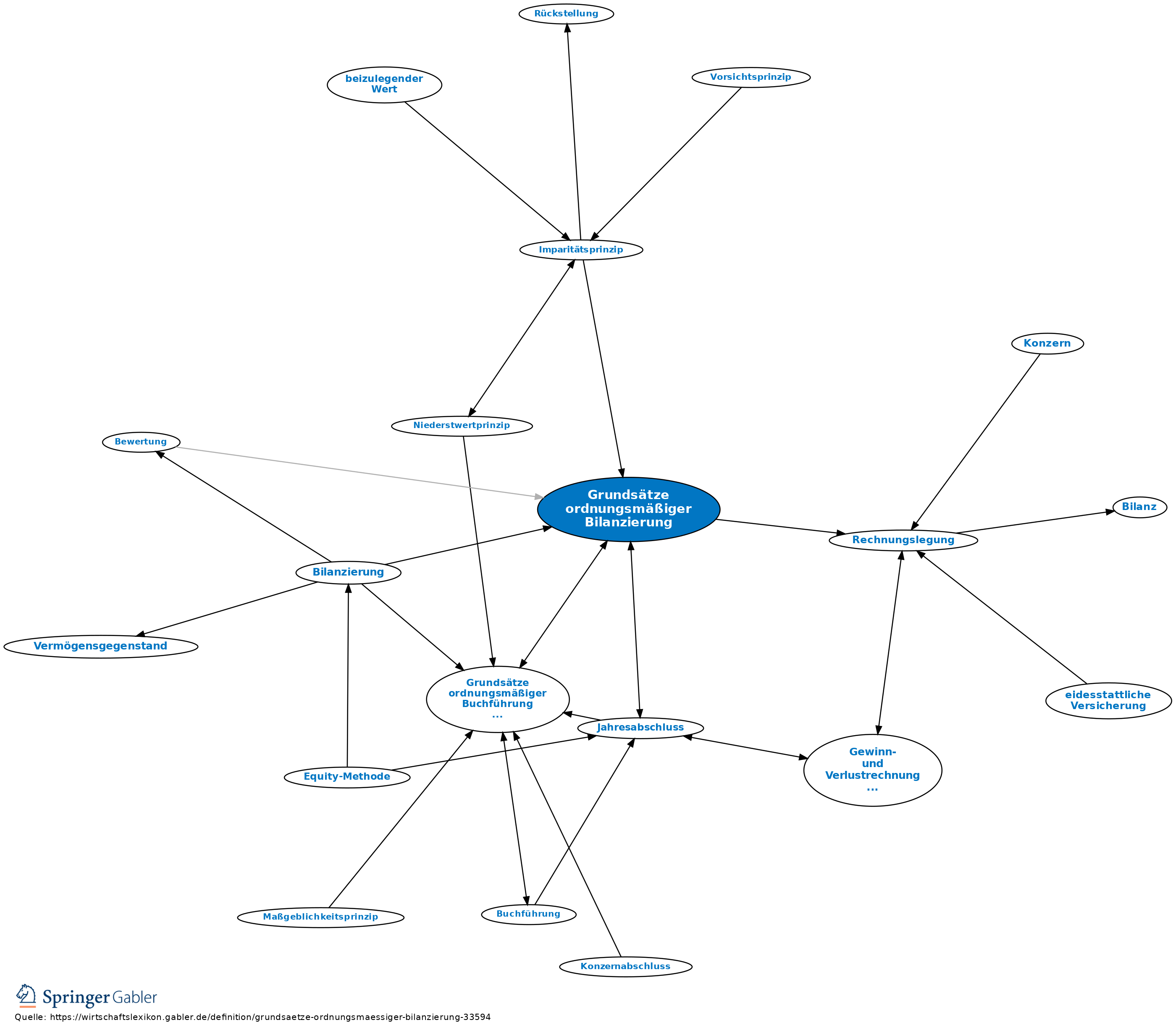

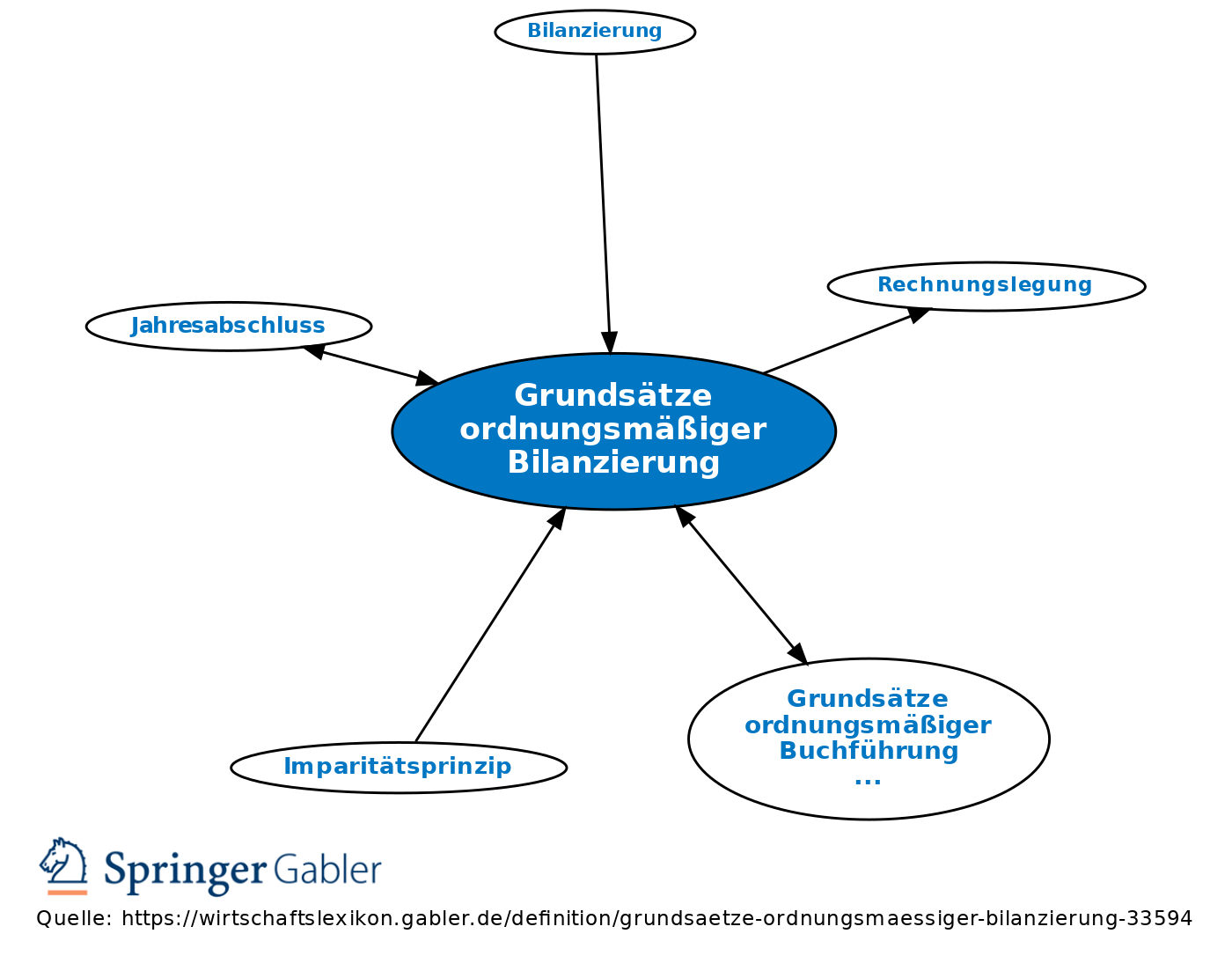

Grundsätze ordnungsmäßiger Bilanzierung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Teil der Grundsätze ordnungsmäßiger Buchführung (GoB).

1. Begriff: bestimmte Regeln der Rechnungslegung, die sich speziell der Aufstellung des Jahresabschlusses widmen.

2. Arten: a) Gliederungsgrundsätze: Nach dem Grundsatz der Klarheit und Übersichtlichkeit (§ 243 II HGB), der für alle Kaufleute gilt, sind die Gliederung der Bilanz und der Gewinn- und Verlustrechnung so zu gestalten, dass jede Art von Verschleierung vermieden wird. Die Form der Darstellung ist beizubehalten (Grundsatz der formellen Kontinuität oder Stetigkeit, § 265 I HGB), um die Vergleichbarkeit der Jahresabschlüsse zu gewährleisten. Abweichungen von den für alle Kapitalgesellschaften geltenden gesetzlichen bzw. für einzelne Branchen durch Rechtsverordnungen vorgeschriebenen Gliederungen sind zulässig, bes. auch Zusammenfassung von Positionen wegen Geringfügigkeit (Grundsatz der Wesentlichkeit).

b) Grundsätze der Bilanzierung dem Grunde (Ansatz) und der Höhe (Bewertung) nach: Der bei den Grundsätzen ordnungsmäßiger Inventur dargestellte Grundsatz der Vollständigkeit gilt auch für den Jahresabschluss. Daraus und aus dem Grundsatz der Klarheit und Übersichtlichkeit folgt, dass i.d.R. Forderungen nicht mit Verbindlichkeiten, Erträge nicht mit Aufwendungen und Grundstücksrechte nicht mit Grundstückslasten aufgerechnet werden dürfen (§ 246 HGB). Der Jahresabschluss ist zum Schluss eines jeden Geschäftsjahres (Stichtagsprinzip, § 242 HGB), innerhalb der einem geordneten Geschäftsgang entsprechenden Zeit (§ 243 III HGB), aufzustellen (Grundsatz der Rechtzeitigkeit). Dabei muss die Schlussbilanz des Vorjahres der Eröffnungsbilanz des nächsten Jahres entsprechen (Grundsatz der Bilanzidentität). Bei der Bewertung ist von dem Grundsatz der Vorsicht auszugehen (§ 252 I Nr. 4 HGB), d.h. Ergebnisse sind erst dann auszuweisen, wenn sie realisiert sind (Realisationsprinzip); vorhersehbare Risiken und Verluste sind im Gegensatz zu Gewinnen bereits vor ihrer Realisation zu berücksichtigen (Imparitätsprinzip). Zu bewerten sind grundsätzlich die einzelnen Bilanzposten (Grundsatz der Einzelbewertung, § 252 I Nr. 3 HGB). Dabei ist von der Fortführung der Unternehmenstätigkeit auszugehen, solange nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen (Going-Concern-Prinzip, § 252 I Nr. 2 HGB). Die Bewertungsmethoden sind beizubehalten (materielle Bilanzkontinuität oder Stetigkeit, § 252 I Nr. 6 HGB). Für Aufwendungen und Erträge gilt der Grundsatz der periodengerechten Zuordnung (§ 252 I Nr. 5 HGB).

Im Übrigen sind Abweichungen von den oben aufgeführten Grundsätzen nur in begründeten Ausnahmefällen zulässig (§ 252 II HGB). Zur Bewertung im Jahresabschluss vgl. Bewertung.

{kind=link}

{kind=link}