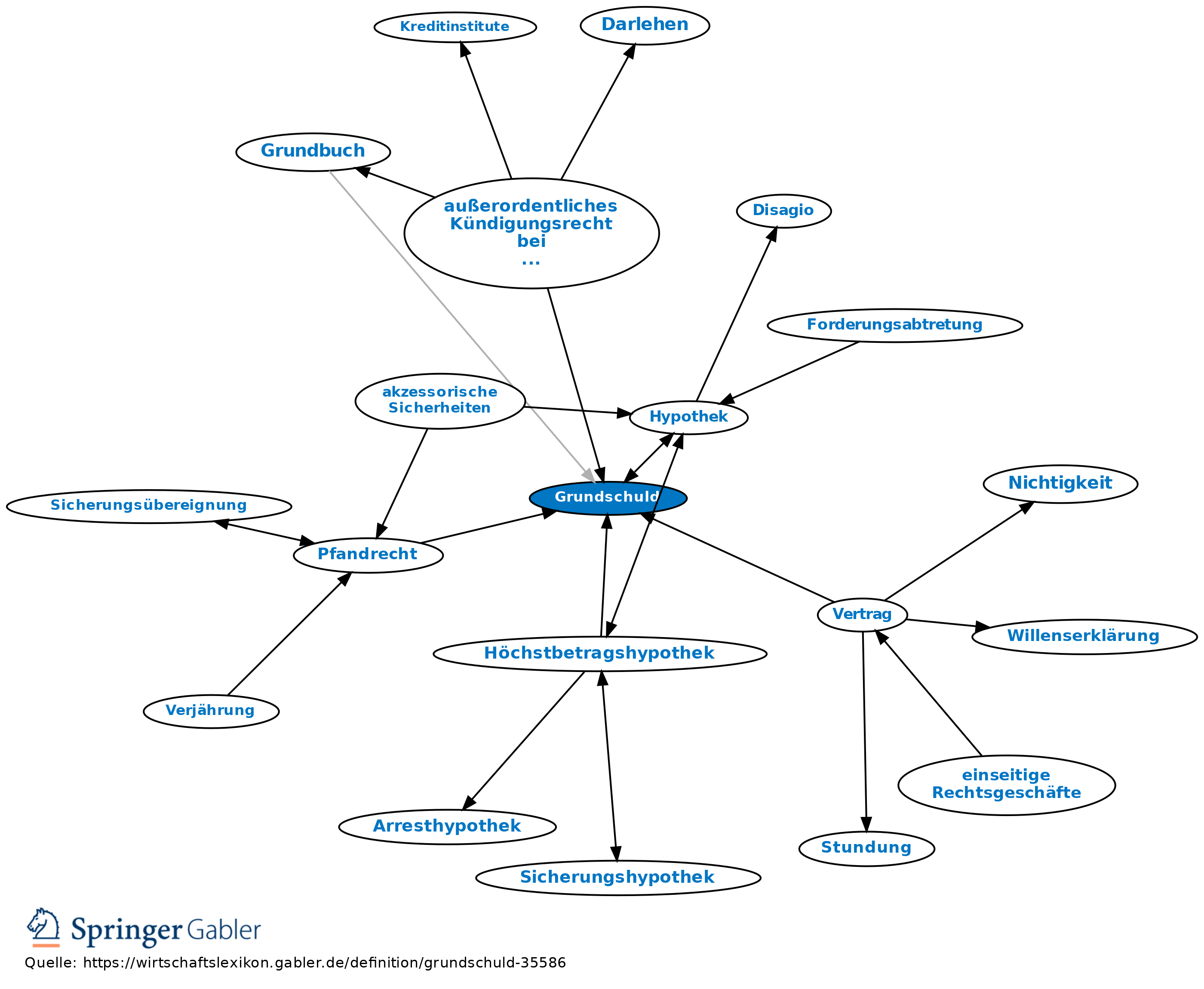

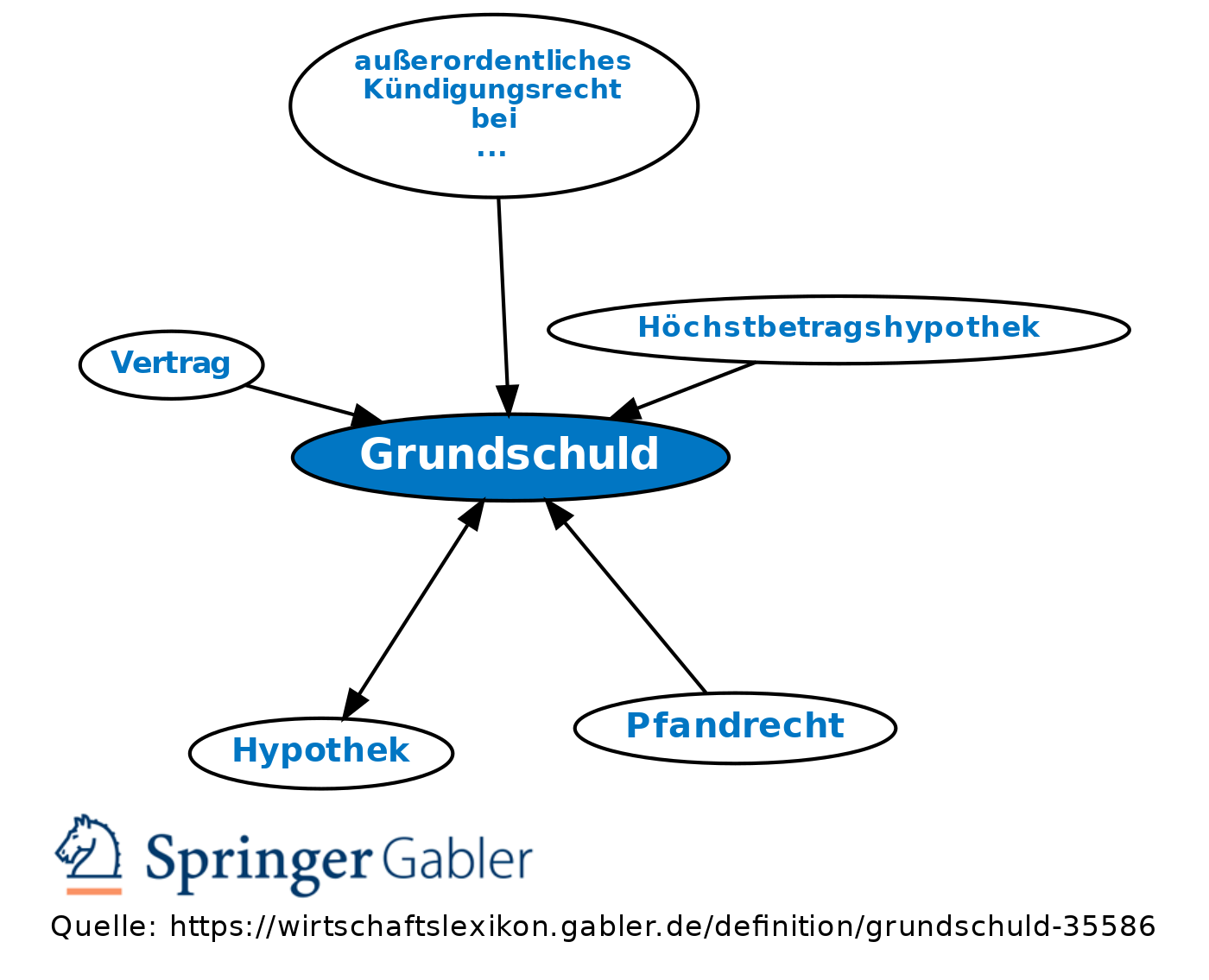

Grundschuld

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Belastung eines Grundstücks in der Weise, dass an den Begünstigten eine bestimmte Geldsumme aus dem Grundstück zu zahlen ist (§§ 1191–1198 BGB). Die Grundschuld zählt neben Hypothek und Rentenschuld zu den Grundpfandrechten. Sie dient der Besicherung von meist langfristigen Krediten (Realkredit).

2. Unterschied zur Hypothek: Da die Grundschuld ein abstraktes, vom Bestehen einer Forderung unabhängiges Grundpfandrecht darstellt, hat sie die Hypothek im bankmäßigen Kreditgeschäft weitgehend verdrängt. Das Bestehen einer Forderung ist nicht Voraussetzung zur Entstehung einer Grundschuld (im Gegensatz zur Hypothek). Demgemäß gelten für die Grundschulden die §§ 1114–1183 BGB nur, soweit sie die Hypothek als solche, nicht auch die zugrunde liegende persönliche Forderung betreffen. Auch wenn eine Grundschuld zur Sicherung einer persönlichen Schuld dient (Sicherungsgrundschuld), ist sie in ihrem Bestand von der persönlichen Forderung ganz unabhängig. Durch die Sicherungsabrede kann der Sicherungsnehmer aber verpflichtet werden, bei Wegfall des Sicherungszwecks die Grundschuld zurückzuübertragen, auf sie zu verzichten oder sie aufzuheben. Ferner soll sie den Sicherungsnehmer verpflichten, die Zweckbestimmung der Grundschuld zu erhalten.

3. Publizität: Eintragung ins Grundbuch in der dritten Abteilung ist für Buch- und Brief-Grundschuld erforderlich. Über die Grundschuld kann ein Grundschuldbrief ausgestellt werden, der (selten) auch auf den Inhaber lauten kann (Inhabergrundschuld) und dann wie ein Inhaberpapier übertragbar ist.

4. Bestellung: Eine Grundschuld wird bestellt:

(1) Wenn der Schuldgrund verdeckt werden soll oder

(2) wenn der Grundstückseigentümer sich nicht zugleich persönlich verpflichten will, denn das sonstige Vermögen des Eigentümers haftet nicht (wohl aber meist bei der Hypothek). Die Grundschuld kann auch vom Grundstückseigentümer für diesen selbst eingetragen werden (Eigentümergrundschuld).

5. Umwandlung: Eine Grundschuld kann in eine Hypothek umgewandelt werden, ohne Zustimmung der im Rang gleich- oder nachstehenden Berechtigten.

6. Sonderform der Grundschuld: Rentenschuld.

7. Bilanzierung der Aktiv-Grundschuld unter langfristigen Darlehen im Umlaufvermögen, der Passiv-Grundschuld unter langfristigen Verbindlichkeiten.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Grundschuld

- Absonderung

- Abzahlungshypothek

- außerordentliches Kündigungsrecht bei Krediten

- Belastung

- Belastung eines Bruchteileigentums

- Briefgrundschuld

- Buchgrundschuld

- Eigentümergrundschuld

- enger Sicherungszweck

- Fremdgrundschuld

- Fremdwährungsdarlehen in der Baufinanzierung

- Fälligkeitsgrundschuld

- gedeckter Kredit

- Grundbuch

- Grundpfandrechte

- Grundschuldbestellungsurkunde

- Grundschuldbrief

- Hypothek

- Hypothekarkredit

- Höchstbetragshypothek

- Immobiliardarlehensvertrag

- Industriehypothek

- Inhabergrundschuld

- Kreditsicherung

- Kündigungsgrundschuld

- Pfandbrief

- Pfandbriefklausel

- Pfandrecht

- Realkrediteigenschaft

- Rentenschuld

- Risikobegrenzungsgesetz (RisikoBegrG)

- Sicherungsgrundschuld

- Sicherungszweckerklärung

- Vertrag

- Verwertung

- Vollstreckungsunterwerfung

- Wechselkosten