gutgläubiger Erwerb

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

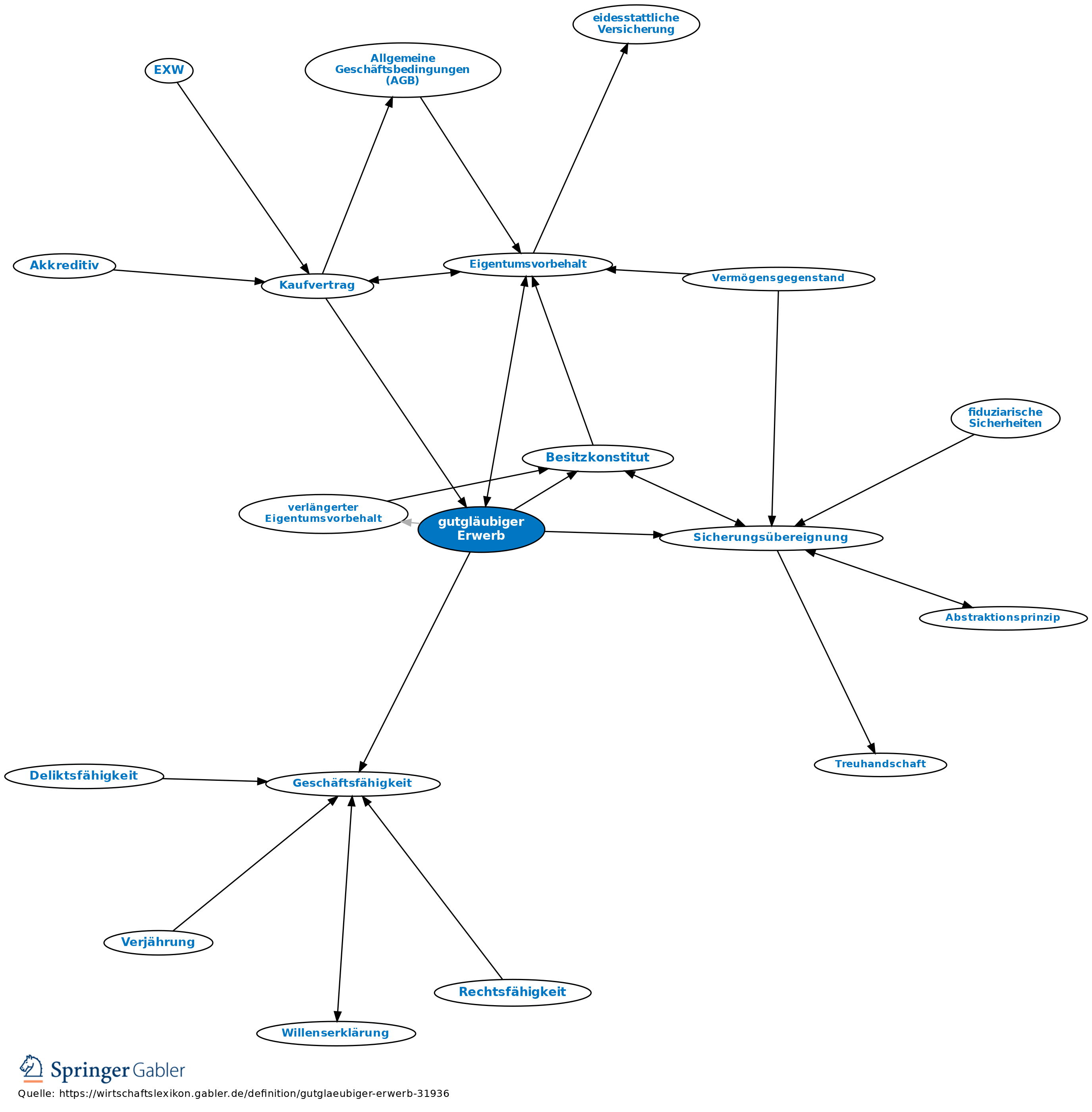

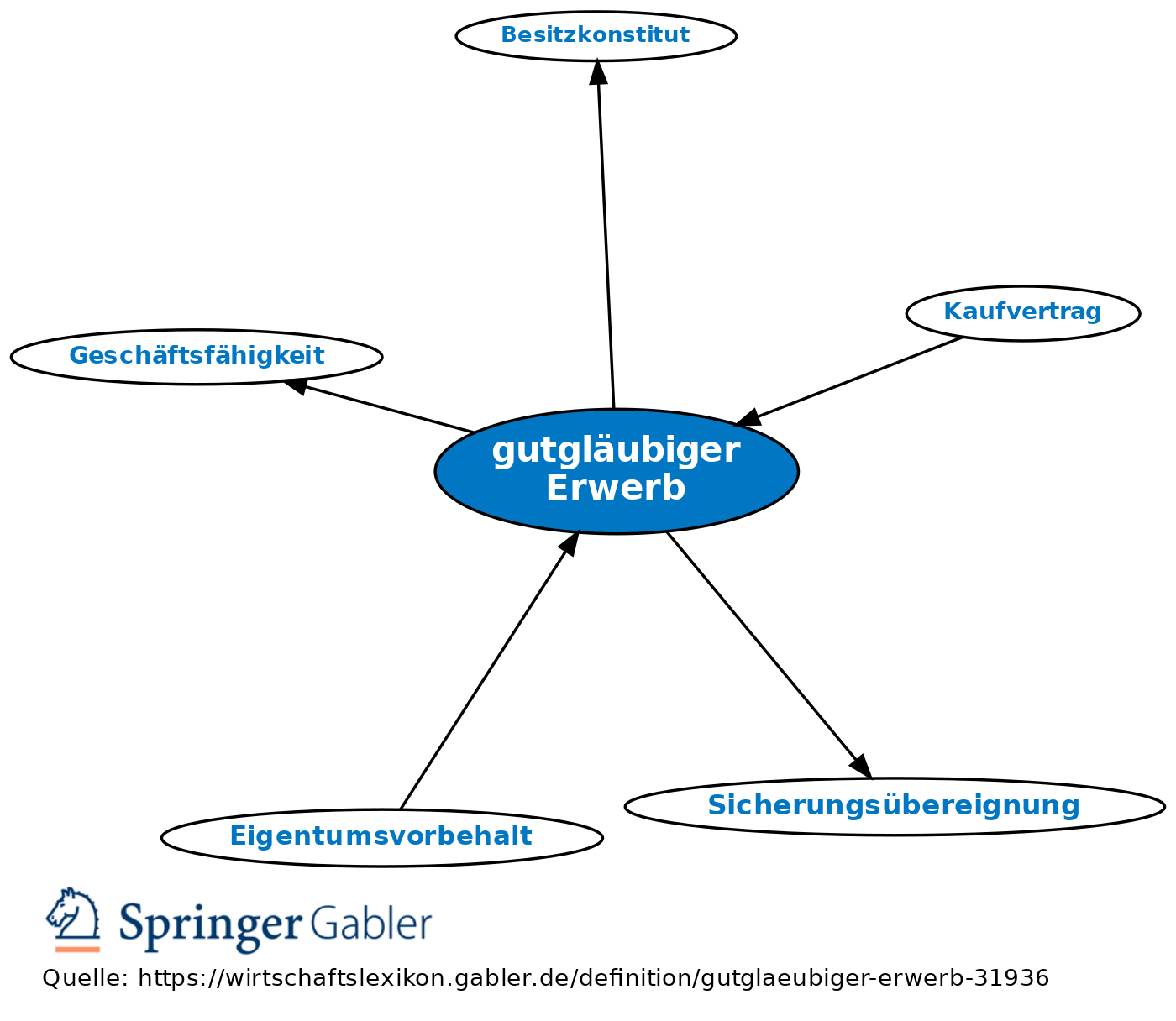

1. Bei Übereignung durch Übergabe und Einigung oder bloße Einigung (Übereignung kurzer Hand) erwirbt der Erwerber auch dann das Eigentum, wenn der Veräußerer nicht Eigentümer ist; jedoch nicht, wenn der Erwerber bei der Übergabe oder Einigung bösgläubig ist bzw. bei Übereignung kurzer Hand den Besitz nicht vom Veräußerer erlangt hatte (§ 932 I 1 bzw. I 2 BGB).

2. Bei Vereinbarung eines Besitzkonstituts (wie i.Allg. bei der Sicherungsübereignung) findet i.d.R. kein gutgläubiger Erwerb statt (§ 933 BGB).

3. Bei Übereignung durch Abtretung des Herausgabeanspruchs gegen einen dritten Besitzer wird der Erwerber Eigentümer mit der Abtretung, wenn der Veräußerer mittelbarer Besitzer war, sonst erst, wenn er bei späterem eigenem Besitzer war, sonst erst, wenn er den Besitz der Sache von dem Dritten erlangt hatte, es sei denn, dass er zur Zeit der Abtretung oder des Besitzerwerbs nicht in gutem Glauben ist.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

gutgläubiger Erwerb

- abhanden gekommene Sachen

- Amtswiderspruch

- Bona Fide

- bösgläubiger Erwerb

- Eigentumsvorbehalt

- Frachtführer

- Grundbuchberichtigung

- guter Glaube

- Gutglaubensschutz

- Hypothekenbrief

- kaufmännisches Zurückbehaltungsrecht

- Kaufvertrag

- Publizitätsprinzip

- Stellvertretung

- Verfügung

- verlängerter Eigentumsvorbehalt

- weitergeleiteter Eigentumsvorbehalt

- Wertpapierverwahrung

- Widerspruch

- Übereignung

- öffentlicher Glaube des Grundbuchs