Hafteinlage

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

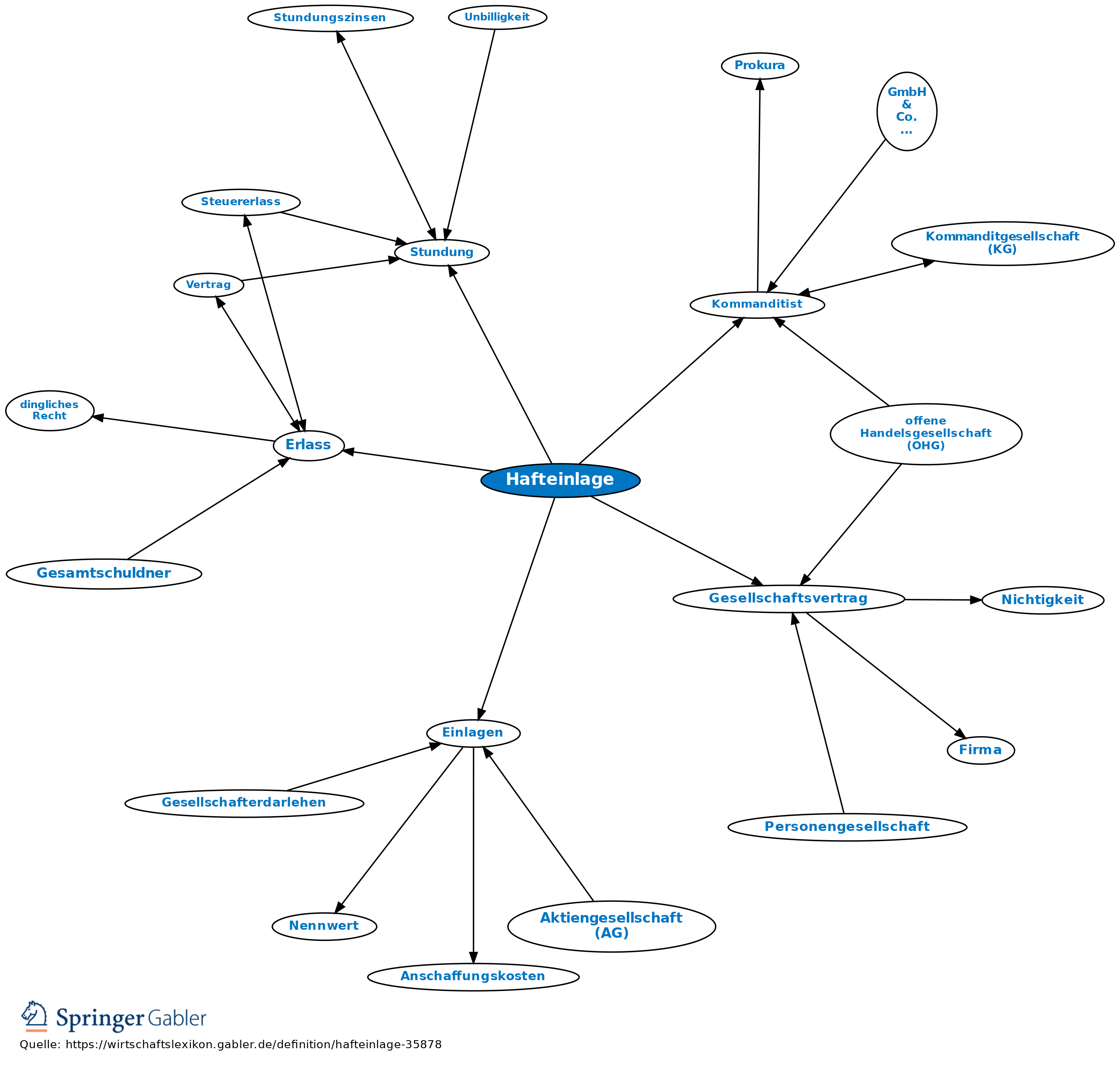

Umgangssprachlicher Begriff, der - soweit ersichtlich - im Gesetz keinen Niederschlag gefunden hat (vgl. dazu auch die Ausführungen bei Haftsumme). Vornehmlich bei der Kommanditgesellschaft (KG) bezieht er sich auf die Einlage, auf die die persönliche Haftung des Kommanditisten mit dessen Privatvermögen gegenüber den Gläubigern der KG beschränkt ist. Die Hafteinlage ist im Gesellschaftsvertrag klar und eindeutig zu bestimmen. Leistung der Hafteinlage braucht aber nicht in Geld zu erfolgen. Ist die Hafteinlage geleistet, so ist weitere Haftung ausgeschlossen (§ 171 I HGB). Entscheidend ist die im Handelsregister eingetragene Summe oder ihre Erhöhung durch handelsübliche Mitteilung oder sonstige Bekanntmachung der Gesellschaft an die Gläubiger. Erlass oder Stundung der Hafteinlage durch die Gesellschafter ist gegenüber den Gläubigern unwirksam; verschleierte Rückzahlung in Form unzulässiger Gewinnausschüttung (z.B. nach dem Stand des Kapitalkontos) lässt die Haftung i.Allg. wieder aufleben (§ 172 IV 1 HGB).

{kind=link}

{kind=link}