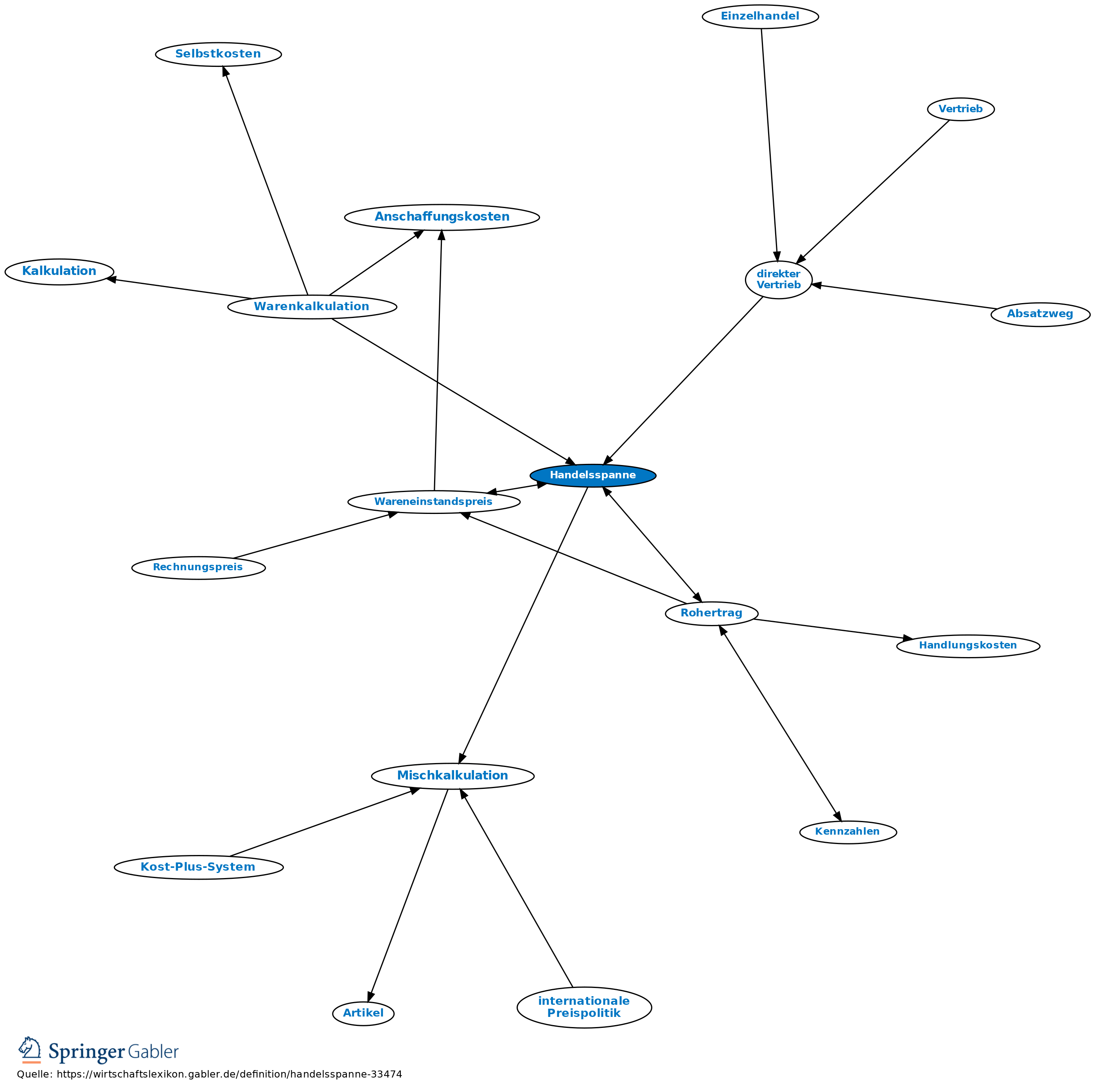

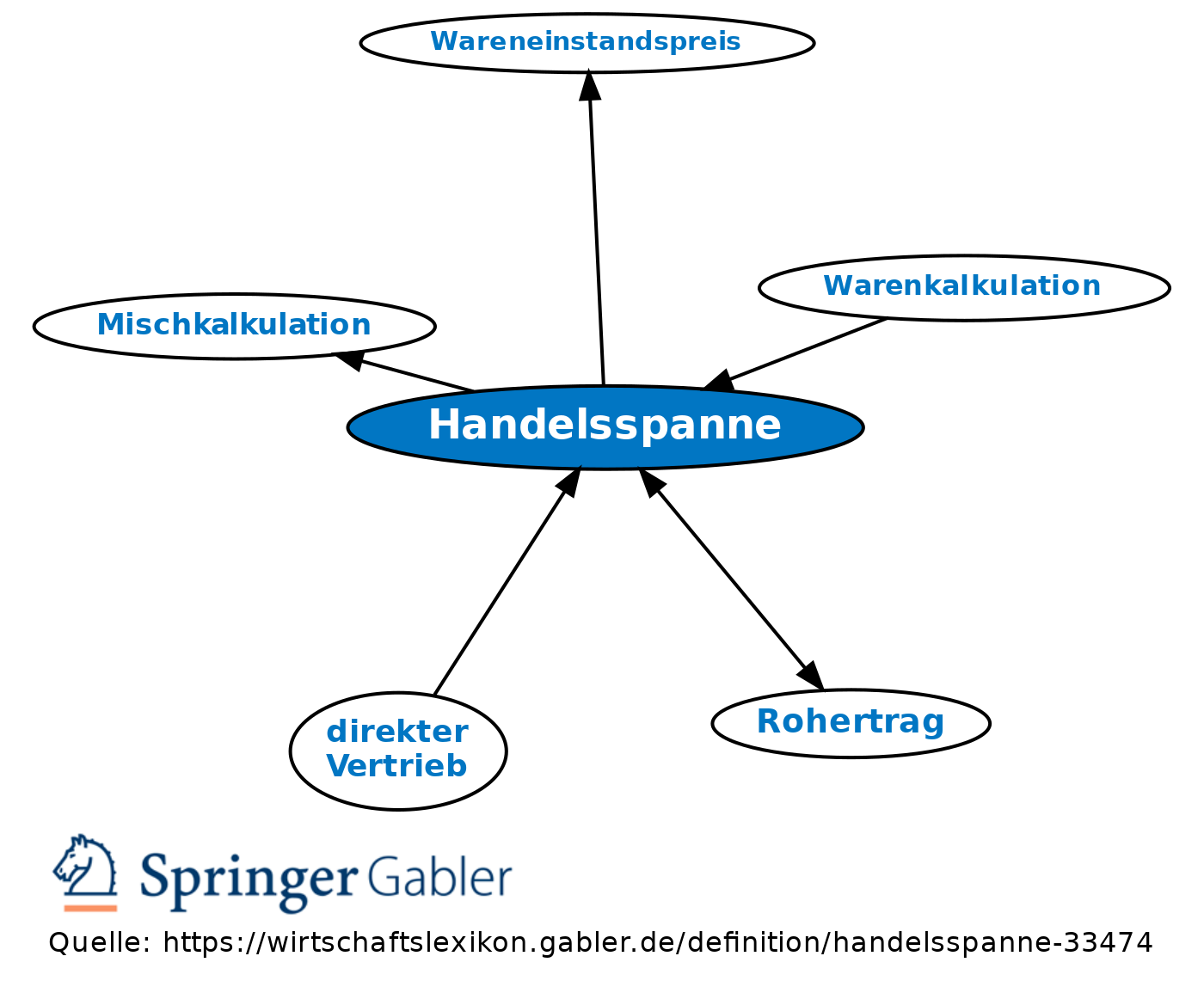

Handelsspanne

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: a) Handelsbetriebslehre: Unterschiedsbetrag zwischen Einstands- und Verkaufspreisen im Handelsbetrieb.

Vgl. auch Handelsaufschlag, Handelsabschlag sowie unten.

b) Umsatzsteuer:

(1) Differenz zwischen Warenverkaufspreis (inkl. Mehrwertsteuer) und eingesetzten Warenmengen, bewertet mit Wareneinstandspreisen (ohne Vorsteuer). Diese Brutto-Netto-Rechnung ist im Handel üblich, da Warenumsätze bislang nach dem Verkauf meist nur auf der Basis von Warengruppen erfasst wurden, sodass ein gesonderter Ausweis der genauen Mehrwertsteuerbeträge nur schwer möglich ist.

(2) Zur Ermittlung eines die Steuerbelastung exakt berücksichtigenden Rohgewinns ist die artikelspezifische Vorsteuer den Wareneinstandspreisen hinzuzufügen (Brutto-Brutto-Rechnung) oder die Mehrwertsteuer von den Verkaufspreisen abzuziehen (Netto-Netto-Rechnung). Werden Handelsspannen für einzelne Artikel berechnet, ist die Herausrechnung der Umsatzsteuerbelastung leicht möglich.

2. Formen: Handelsspannen können als absolute Zahl (Stückspanne, die gleich dem Rohertrag eines Artikels ist) oder als relative Zahl (Prozentspanne) ausgewiesen werden. Außerdem ist die Ermittlung von Warengruppen-, Durchschnitts-, bes. Betriebshandelsspannen üblich.

3. Handelsspannen dienen zu Ermittlung der Kalkulationsaufschläge (Kalkulationsaufschlag im Handel), v.a. bei der Mischkalkulation, sowie zur Kontrolle der Rohgewinnentwicklung mittels Istspannen und Sollspannen.

4. Berechnungsbeispiel: In einer Periode sollen 100 Einheiten à 800 Euro abgesetzt werden, die zu einem Umsatz von 100.000 Euro führen sollen.

Handelsaufschlag (Kalkulationsaufschlag):

Rohgewinn = Warenumsatz - Wareneinsatz, bewertet zu Einstands-, hier Einkaufspreisen: 100.000 - 80.000 = 20.000 Euro. Auf jeden Artikel zu 800 Euro Einkaufspreis sind 25 Prozent = 200 Euro aufzuschlagen. Dies ergibt bei einem Verkaufspreis von 1.000 Euro · 100 Einheiten einen Umsatz von 100.000 Euro.

Handelsabschlag:

Bei einem Verkaufspreis pro Stück von 1.000 Euro sind 20 Prozent von 1.000 Euro = 200 (absolute Handelsspanne) abzuziehen, um den Einkaufspreis von 800 Euro zu errechnen. Einem Rohgewinn vom Umsatz in Höhe von 20 Prozent entspricht also ein Handelsaufschlag auf den Einkaufspreis von 25 Prozent.

{kind=link}

{kind=link}