Hebelzertifikat

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

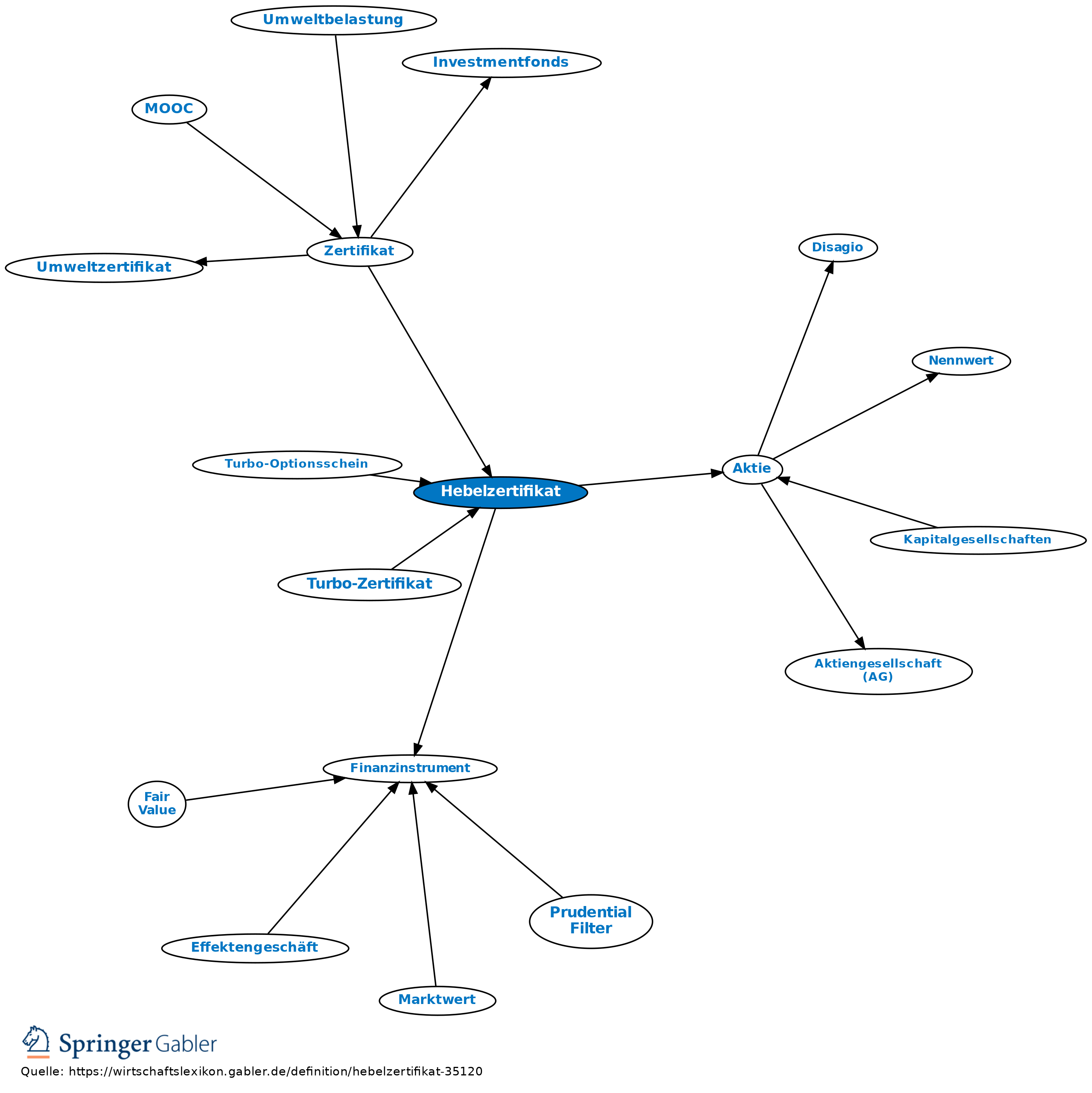

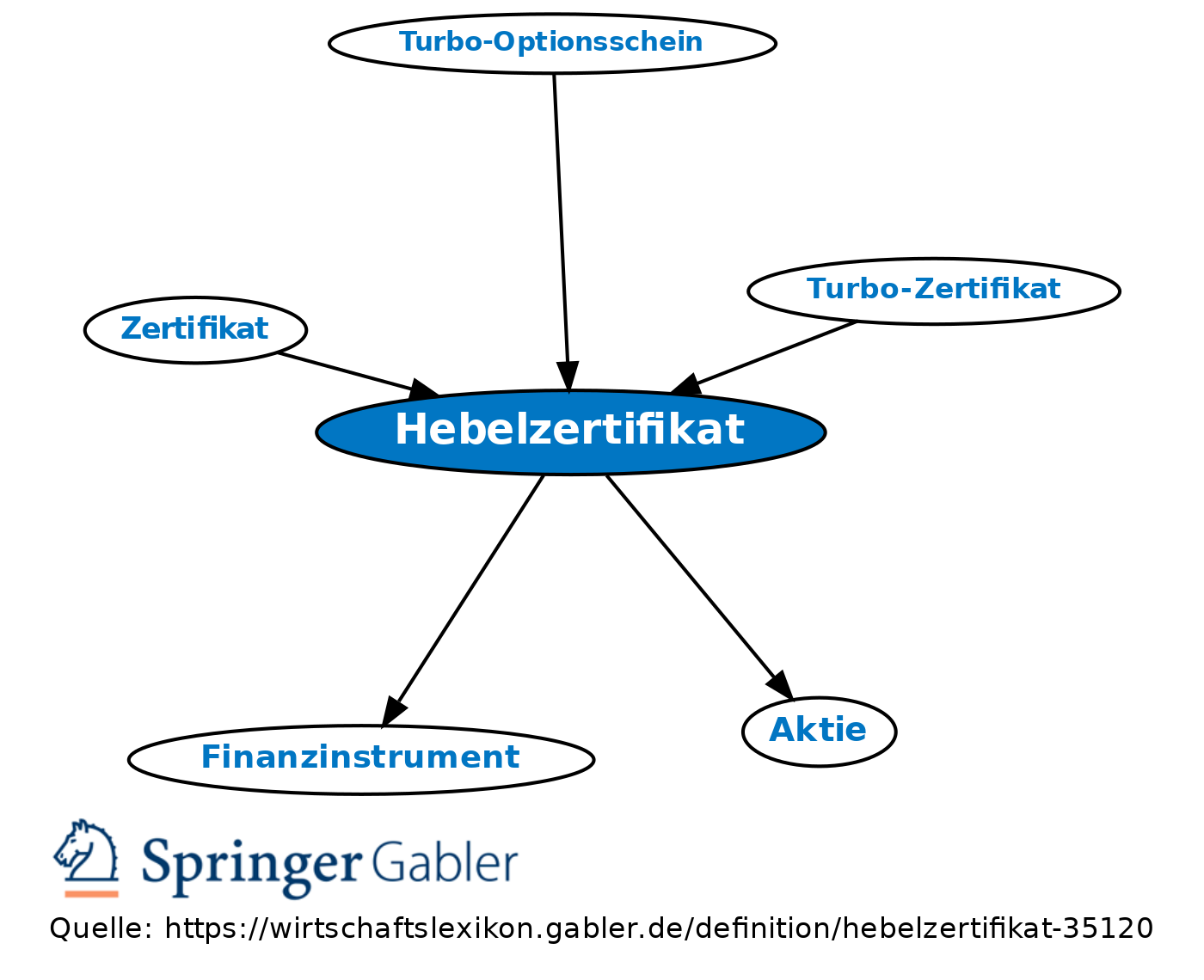

Turbo-Zertifikat, Turbos, Shorts, Wave, Turbo-Optionsschein, LSF-Zertifikat; Finanzinstrument, das seit November 2001 von Banken emittiert wird und an Börsen handelbar ist. Durch den bei Hebelzertifikaten auftretenden Hebeleffekt können Anleger in kurzer Zeit mit geringem Kapitaleinsatz hohe Gewinne erzielen. Allerdings geht der Anleger hier höhere Risiken ein, da das Hebelzertifikat bei Unter- bzw. Überschreiten (je nachdem, ob auf steigende oder fallende Kurse gesetzt wird) eines festgelegten Basis-Level (auch Knock-out-Grenze) wertlos verfällt. Die Differenz zwischen Basis-Level und aktuellem Kurs von Aktie oder Index bestimmt den Preis des Hebelzertifikates.

{kind=link}

{kind=link}