Homo oeconomicus

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Wissenschaftstheorie

1. Charakterisierung: Modell eines ausschließlich „wirtschaftlich” denkenden Menschen, das den Analysen der klassischen und neoklassischen Wirtschaftstheorie zugrunde liegt.

Hauptmerkmal des Homo oeconomicus ist seine Fähigkeit zu uneingeschränktem rationalen Verhalten.

Handlungsbestimmend ist das Streben nach Nutzenmaximierung, das für Konsumenten, oder Gewinnmaximierung, das für Produzenten angenommen wird.

Zusätzliche charakteristische Annahmen: Lückenlose Information über sämtliche Entscheidungsalternativen und deren Konsequenzen; vollkommene Markttransparenz.

2. Beurteilung: Wegen ihres weitgehend fehlenden Informationsgehalts sind die Annahmen des Homo oeconomicus-Modells in jüngerer Zeit zunehmend kritisiert und durch ein realistischeres Bild vom wirtschaftenden Menschen zu ersetzen versucht worden.

Vgl. auch entscheidungsorientierte Betriebswirtschaftslehre, verhaltenstheoretische Betriebswirtschaftslehre, Wirtschaftssoziologie.

Entscheidungstheorie

Idealtyp eines Entscheiders, der zu uneingeschränkt rationalem Verhalten (Rationalprinzip) fähig ist. Hierzu zählt zum einen die kosquente Verfolgung der eigenen Ziele (die ausschließlich finanzieller Natur sind) und zum anderen die unmittelbare und fehlerfreie Informationsverarbeitung.

Vgl. auch Menschenbilder.

Wirtschaftsethik

Mit dem homo oeconomicus wird menschliches Handeln als rationale, eigeninteressierte Reaktion auf die (Anreiz-)Bedingungen einer Situation modelliert. Auf diese Weise können komplexe Interaktionsstrukturen wie etwa Märkte oder Organisationen bzw. die Wirkungen von – insbes. politischen – Maßnahmen systematisch auf ihre vermutlichen Folgen hin analysiert werden. Mit dem Modell wird unterstellt, dass die Handlungen von – ansonsten ggf. sehr unterschiedlichen – Individuen in bestimmten Situationen ähnlich verlaufen. Das typische Beispiel ist: Wenn Preise steigen, wird weniger von einem Gut nachgefragt.

Wirtschaftsethisch kann dieses Modell helfen, Interaktionsprobleme besser zu verstehen und nicht-intendierte Handlungswirkungen zu analysieren, die aus rationalem, eigeninteressierten Handeln entstehen können, sei es in positiver Weise wie bei funktionierenden Märkten, sei es in negativer Weise der Fall ausbleibender Beiträge für die Erstellung von Kollektivgütern. In beiden Fällen kann das Modell komplexe Wirkungszusammenhänge von Interaktionen verständlich werden lassen.

Das Modell stellt in hochreduzierter Form menschliches Handeln dar und kann daher auch zu Missverständnissen führen, etwa dem Fehlschluss, dass es das Wesen des Menschen erfasst. Das ist jedoch ebenso verfehlt wie die Annahme, dass das medizinische Bild vom Menschen als Zellverbund das Wesen des Menschen erfasst.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

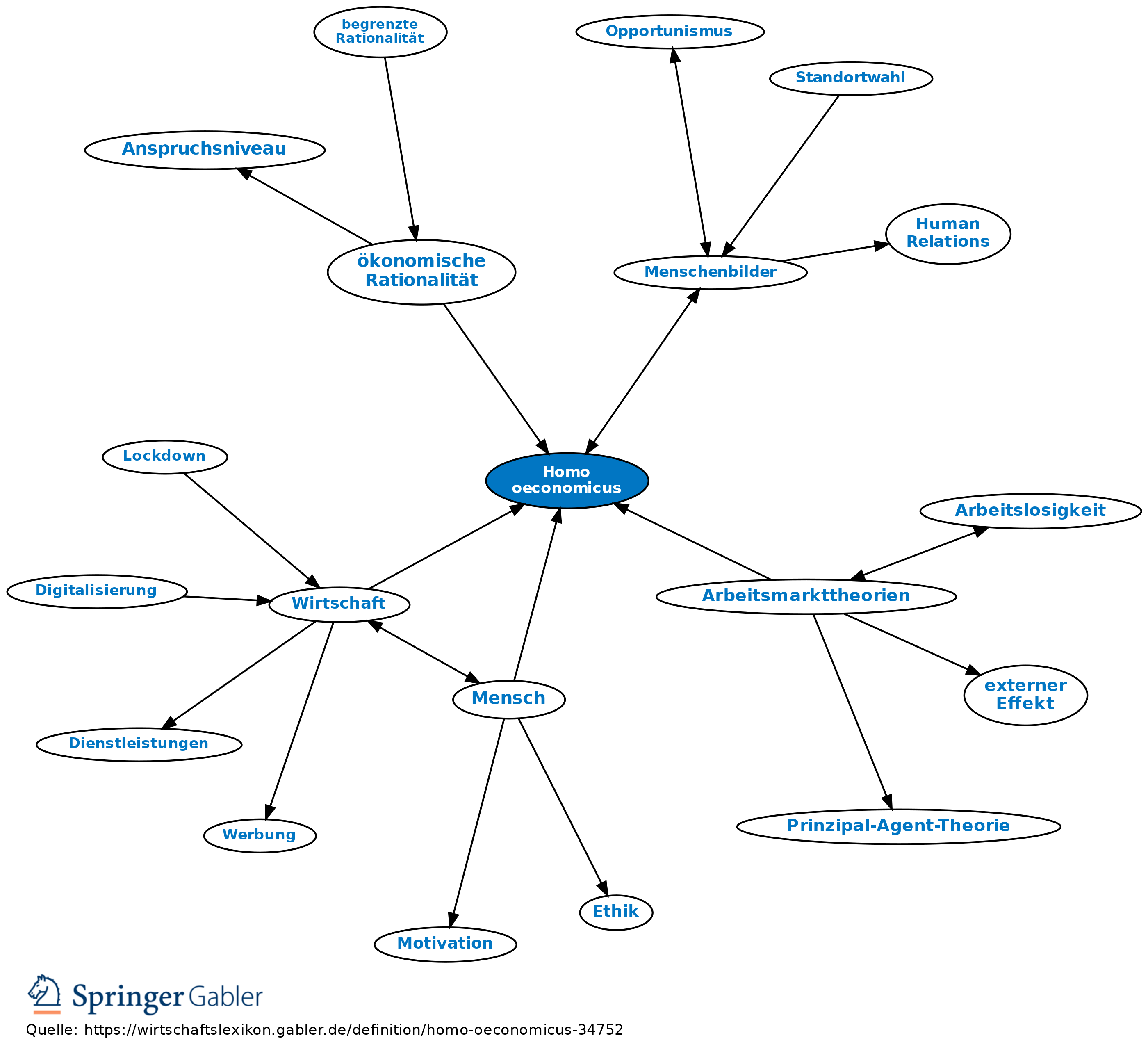

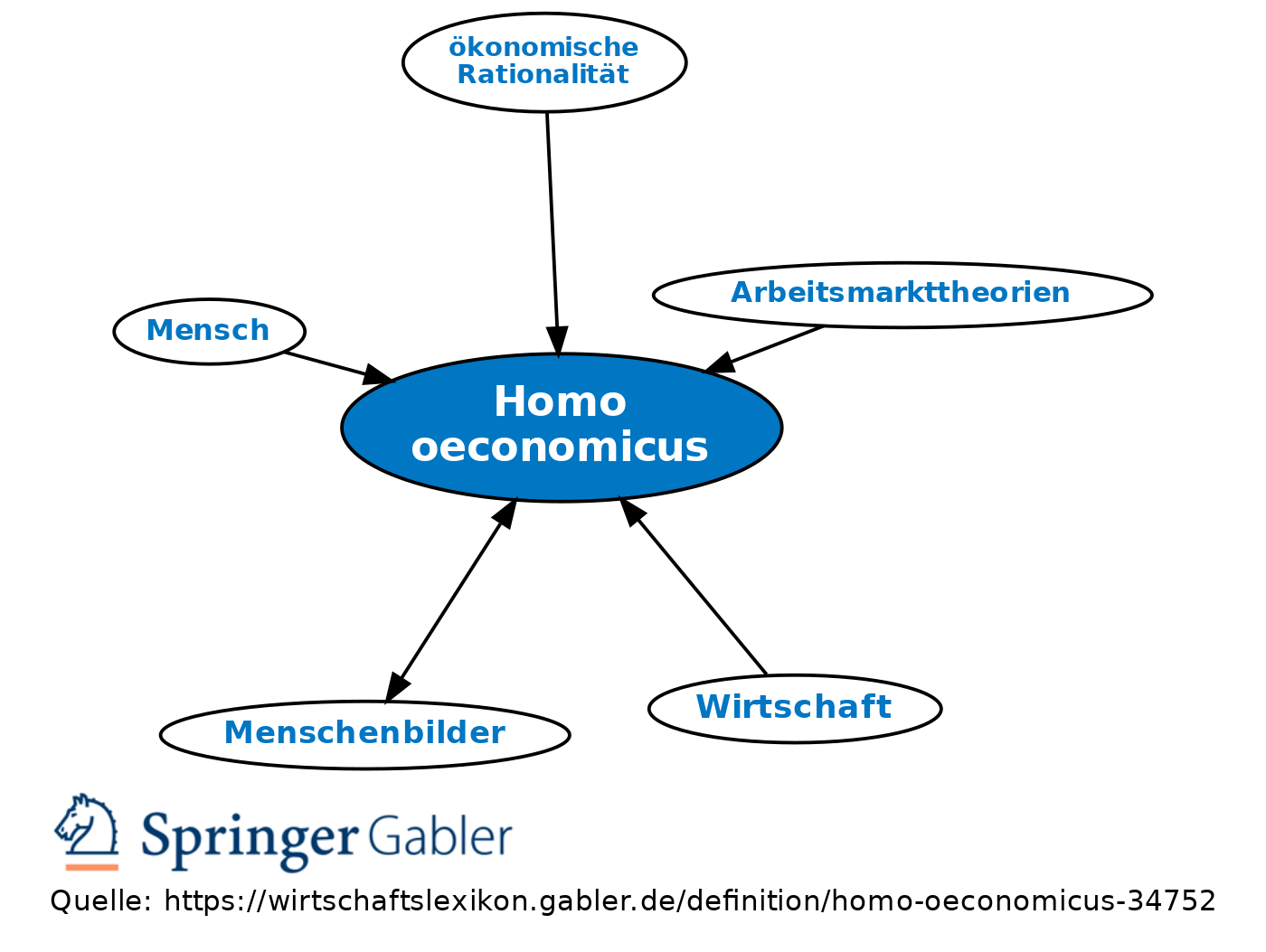

Homo oeconomicus

- Arbeitsmarkttheorien

- Behavioral Pricing

- Eigeninteresse

- Entscheidungsverhalten

- Homo reciprocans

- klassische Lehre

- Konsum- und Marktpsychologie

- Mensch

- Menschenbilder

- Satisfizer

- Simon

- soziale Präferenzen

- Theorie der Sozialpolitik

- Verfügungsrechte

- verhaltenstheoretische Betriebswirtschaftslehre

- Wirtschaft

- Wirtschaftsgeografie

- ökonomische Rationalität