Identifikationsmerkmal

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

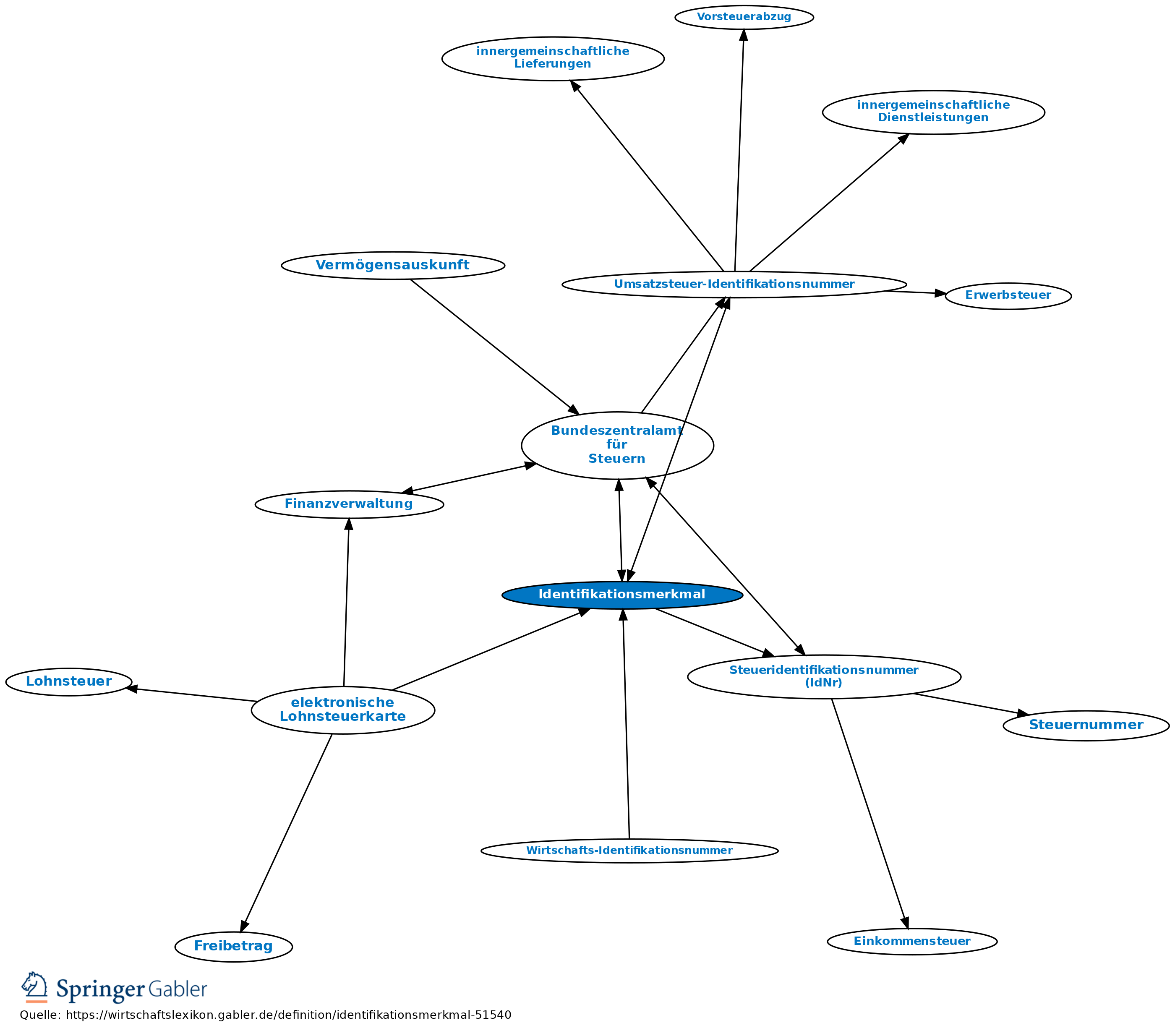

1. Allgemeines: Das Bundeszentralamt für Steuern teilt jedem Steuerpflichtigen zum Zwecke der eindeutigen Identifizierung in Besteuerungsverfahren ein einheitliches und dauerhaftes Merkmal zu, das bei Anträgen, Erklärungen oder Mitteilungen gegenüber Finanzbehörden anzugeben ist. Es besteht aus einer Ziffernfolge, die nicht aus den Daten über den Steuerpflichtigen gebildet oder abgeleitet werden darf; die letzte Stelle ist eine Prüfziffer (§ 139a AO). Natürliche Personen erhalten ab Geburt eine sog. Identifikationsnummer (§ 139b AO), wirtschaftlich Tätige eine sog. Wirtschafts-Identifikationsnummer (§ 139c AO). Der Steuerpflichtige ist über die Zuteilung zu unterrichten.

2. Die Identifikationsnummer für natürliche Personen (Steueridentifikationsnummer (IdNr)) wurde zum 1.7.2007 eingeführt. Sie soll die bisherige Steuernummer ersetzen und wird im Melderegister gespeichert.

3. Die Wirtschafts-Identifikationsnummer für wirtschaftlich Tätige ist erforderlich, um eine Trennung der persönlichen von den betrieblichen Daten zu ermöglichen. Sie soll die bisherige Umsatzsteuer-Identifikationsnummer ersetzen. Aktuell (2017) führt das Bundeszentralamt für Steuern auf seiner Homepage dazu aus: "Momentan beanspruchen die Arbeiten zur Einführung der W-IdNr. aufgrund der Komplexität und Vielzahl der zu beteiligenden Gremien noch einen längeren Zeitraum."

{kind=link}

{kind=link}