Industrie-Kontenrahmen (IKR)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1971 vom Betriebswirtschaftlichen Ausschuss des Bundesverband der Deutschen Industrie veröffentlichter Kontenrahmen, der den seit 1950 geltenden Gemeinschafts-Kontenrahmen industrieller Verbände (GKR) der Industrie ablösen soll. Änderungen vom ursprünglichen Kontenrahmen ergaben sich v.a. durch das am 1.1.86 in Kraft getretene HGB 1985.

1. Ziele: a) Der Industrie-Kontenrahmen (IKR) soll allen Industrieunternehmungen - gleich welcher Branche, Größe und Rechtsform - Anregungen zur Aufstellung unternehmensindividueller Kontenpläne bieten; branchenbezogene Kontenrahmen können abgeleitet werden.

b) Weitere Präzisierung bei gleichzeitiger Vereinfachung des Rechnungswesens; Anpassung an die Erfordernisse der EDV.

c) Harmonisierung des Rechnungswesens auf internationaler Ebene (v.a. im EU-Bereich).

2. Gestaltungsprinzipien: Anwendung des Abschlussgliederungsprinzips, konsequente Trennung zwischen Geschäftsbuchführung (Rechnungskreis I) und Kosten- und Leistungsrechnung (Rechnungskreis II); vgl. Zweisystem. Gliederung des Rechnungskreises I nach dem Abschlussprinzip, Berücksichtigung der handelsrechtlichen Gliederungsvorschriften für Kapitalgesellschaften (§§ 266, 275 HGB). Gliederung des Rechnungskreises II nach dem Prozessprinzip.

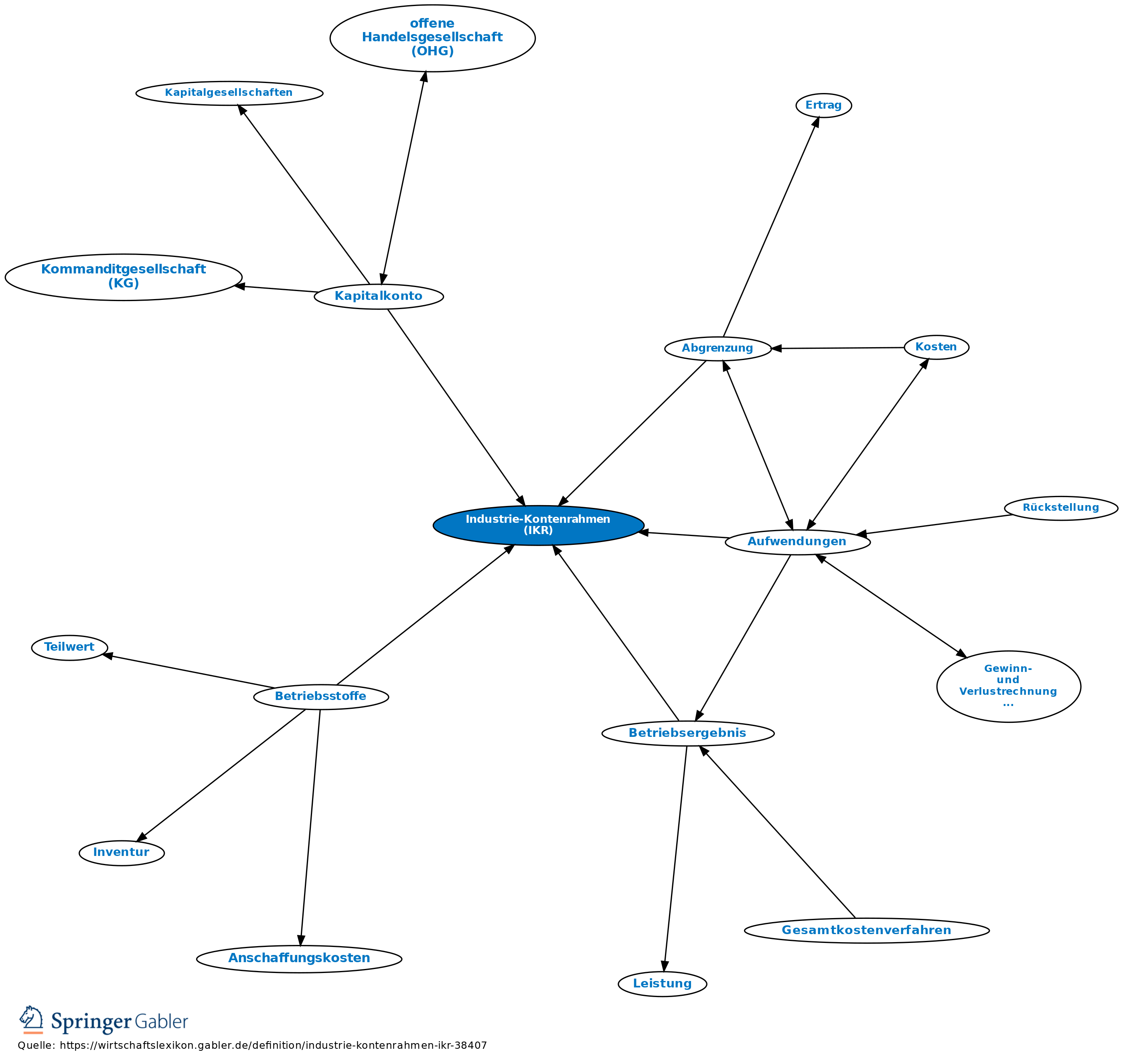

3. Gliederung (Grundstruktur): Vgl. Abbildung „Gliederung Industrie-Kontenrahmen” sowie die Abbildung „Industrie-Kontenrahmen (IKR)”.

Gliederung Industrie-Kontenrahmen:

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Industrie-Kontenrahmen (IKR)

- Abgrenzung

- Abgrenzungskonten

- Abschlussgliederungsprinzip

- Aufwendungen

- betriebsbedingter Aufwand

- betriebsbedingter Ertrag

- Betriebsergebnis

- Betriebsstoffe

- Erlöskonten

- Fertigungskontenrahmen

- Finanzkonten

- Gemeinschafts-Kontenrahmen industrieller Verbände (GKR)

- Großhandelskontenrahmen

- IKR

- industrielles Rechnungswesen

- Kapitalkonto

- Konten

- Kontenklassen

- Kontenplan

- Kontenrahmen

- SKR

- Warenbestandskonto