industrielles Rechnungswesen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

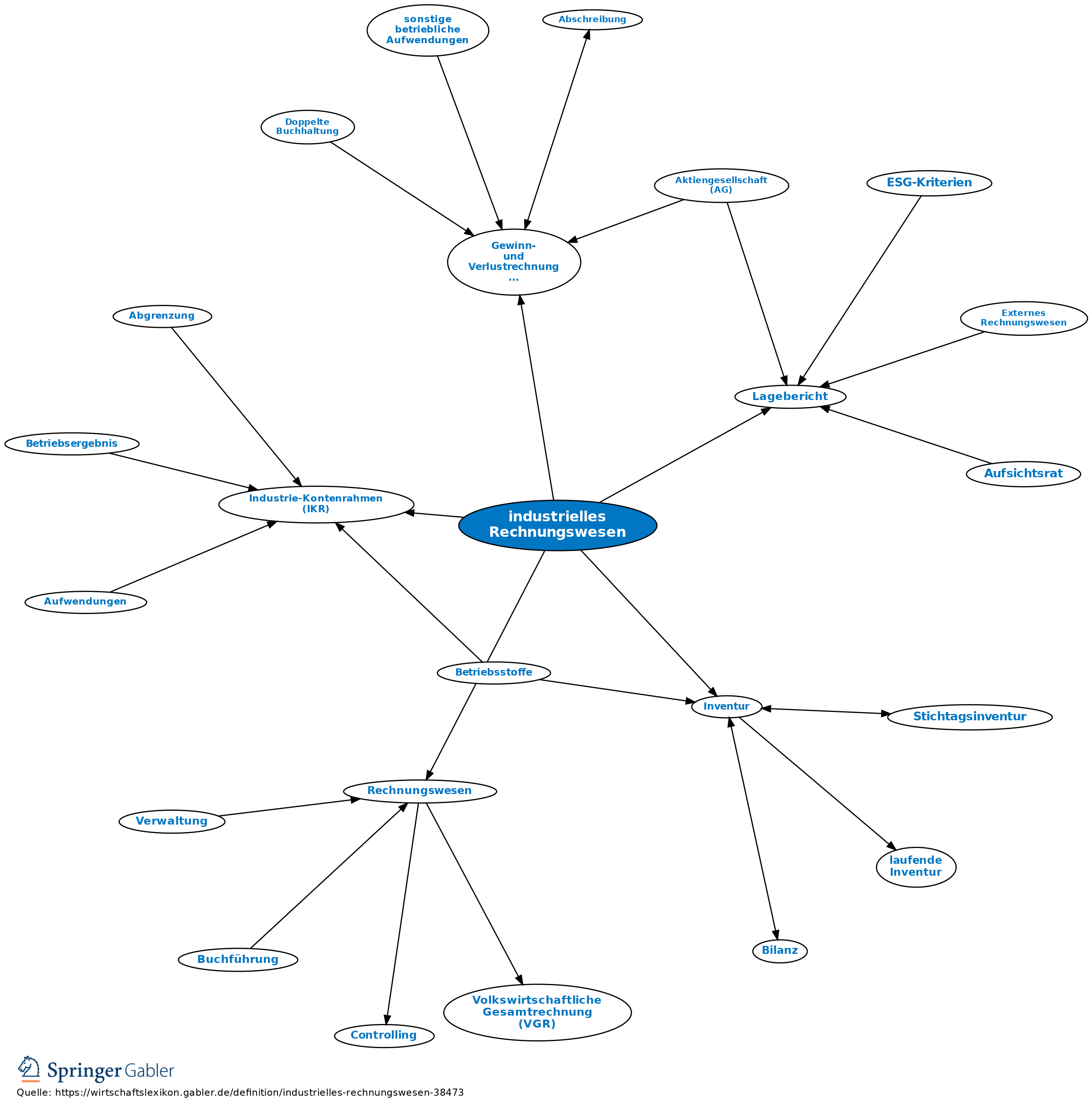

zusammenfassende Bezeichnung für das Rechnungswesen der Industrieunternehmungen. Das industrielle Rechnungswesen wird traditionell in Buchführung, Kostenrechnung, industriebetriebliche Statistik und Planung unterteilt.

Buchführung und Bilanz

1. Aufbau: Dieser Teil des industriellen Rechnungswesens umfasst die Finanzbuchhaltung und die Betriebsbuchhaltung sowie die aus der Buchhaltung unter Einbeziehung der Inventur entwickelte Jahresbilanz, Gewinn- und Verlustrechnung (GuV) ggf. einschließlich Anhang und Lagebericht bzw. die entsprechenden Instrumente der Konzernrechnungslegung. Die normierte Ausrichtung dieser Rechen- und Erläuterungswerke auf die Erfordernisse der Industrieunternehmungen ist in der Wirtschaftspraxis aus zwei Gründen weit entwickelt:

(1) Der Gesetzgeber des Dritten Buches des HGB hat sich unausgesprochen am Modell des Industriebetriebes ausgerichtet; v.a. die Bilanzgliederung (§ 266 HGB) und die Gliederung der Gewinn- und Verlustrechnung (§ 275 HGB) orientieren sich am typischen Produktionsprozess einer Industrieunternehmung.

(2) Der Industrie-Kontenrahmen (IKR) bietet Industrieunternehmungen - gleich welcher Branche, Größe und Rechtsform - Anregungen zur Aufstellung individueller, aber doch gleich strukturierter Kontenpläne.

2. Aufgaben dieser Teile des industriellen Rechnungswesens:

(1) Information,

(2) Rechenschaftslegung,

(3) Ergebnisfeststellung.

Vgl. auch Jahresbilanz.

Kostenrechnung

Industrielle Produktionsprozesse waren seit den Anfängen der Kostenrechnung bestimmend für Aufbau, Teilgebiete, Verfahren und Abrechnungsprinzipien des internen Rechnungswesens. Die derzeit in den Lehrbüchern dargestellte Kostenrechnung ist weitestgehend eine industrielle Kostenrechnung.

Industriebetriebliche Statistik

Vergleichsrechnung für innerbetriebliche Vorgänge, v.a. zur Kostenkontrolle.

Beispiel: Verhältniszahlen oder Abweichungen von Richtzahlen für Warenverbrauch, Löhne, Gehälter, Beschäftigungszahlen, Verkaufsmengen und -erlöse, Rohgewinn, Reingewinn

im Verhältnis zum Umsatz bzw. zu einem Durchschnittsumsatz.

Vgl. auch betriebswirtschaftliche Statistik.

Planung

Heranzuziehen sind die industriebetriebliche Statistik sowie die Ergebnisse von Buchführung und Kostenrechnung: a) für das Gesamtunternehmen in einem Zeitabschnitt, b) für Abteilungen wie Fertigung, Einkauf, Absatz, Finanzierung etc. Nach Ablauf einer Periode (Monat, Vierteljahr, Geschäftsjahr) werden dem Planungssoll die effektiven Zahlen der Buchhaltung gegenübergestellt.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

industrielles Rechnungswesen

industrielles Rechnungswesen

- Anhang

- Betriebsbuchhaltung

- betriebswirtschaftliche Statistik

- Bilanzgliederung

- Finanzbuchhaltung

- Gewinn- und Verlustrechnung (GuV)

- Industrie-Kontenrahmen (IKR)

- Industrieunternehmung

- Industrieunternehmung

- internes Rechnungswesen

- Inventur

- Jahresbilanz

- Jahresbilanz

- Kostenrechnung

- Lagebericht

- Rechnungswesen

- Rechnungswesen