Innenfinanzierung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

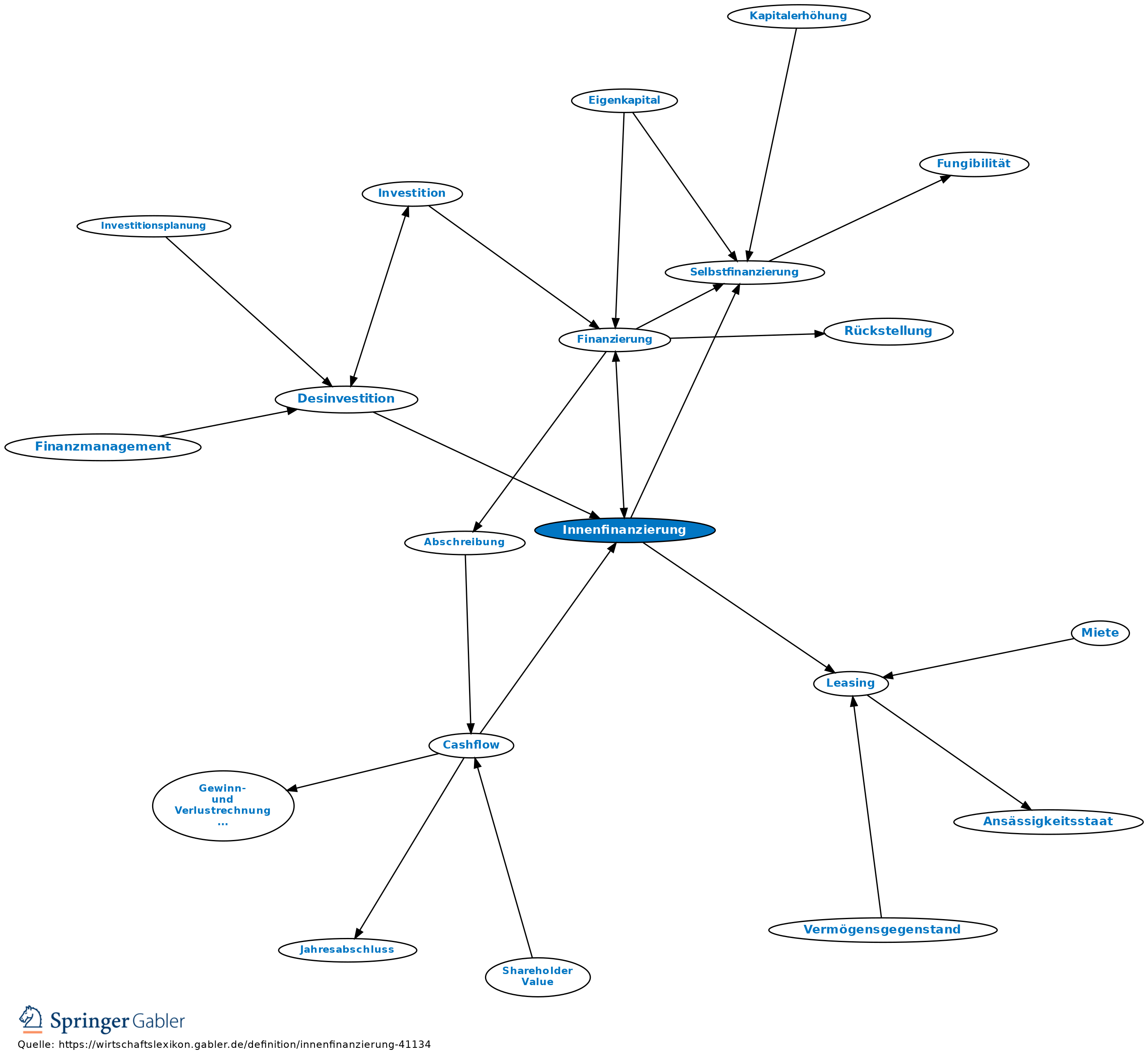

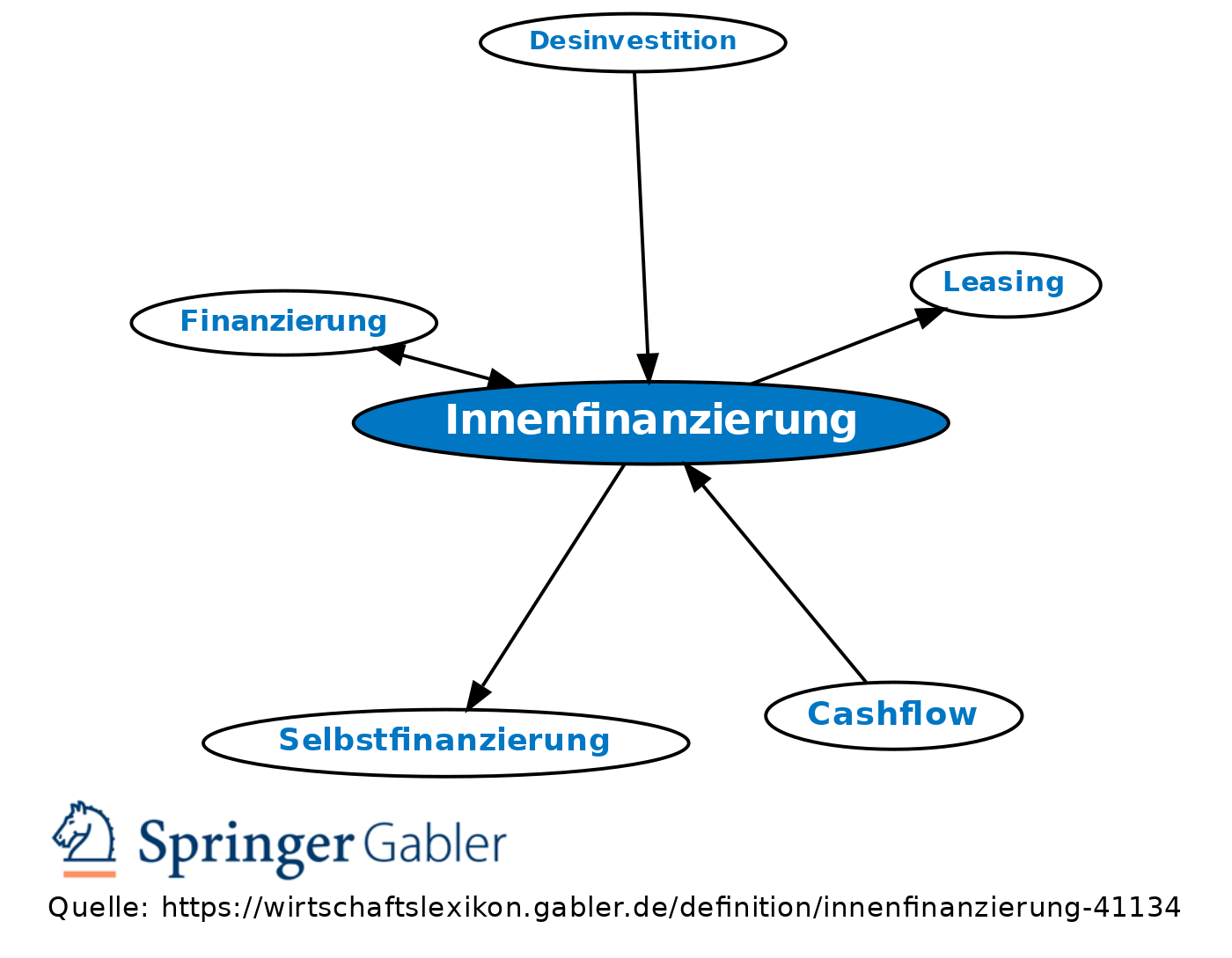

Maßnahmen zur Kapitalbeschaffung innerhalb der Unternehmung.

(1) Innenfinanzierung aus Umsatzprozess: Hierzu gehören die Innenfinanzierung aus einbehaltenem Gewinn (Selbstfinanzierung), aus Abschreibungen und über die Datierung von Rückstellungen.

(2) Innenfinanzierung aus Vermögensumschichtung: Hierzu gehören finanzielle Folgen der Rationalisierung, Desinvestition und Sale-and-Lease-Back-Verfahren (Leasing).

Vgl. auch Finanzierung, Außenfinanzierung.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktie Aktiengesellschaft (AG) Annuität Capital Asset Pricing Model (CAPM) Cashflow Factoring Finanzierung Fristigkeit Kapitalflussrechnung Liquidität Mezzanine-Finanzierung Modigliani-Miller-Theorem Rentabilität Selbstfinanzierung Shareholder Value Stakeholder-Ansatz Tilgung Venture-Capital Verschmelzung goldene Bilanzregel

eingehend

Innenfinanzierung

ausgehend

eingehend

Innenfinanzierung

ausgehend