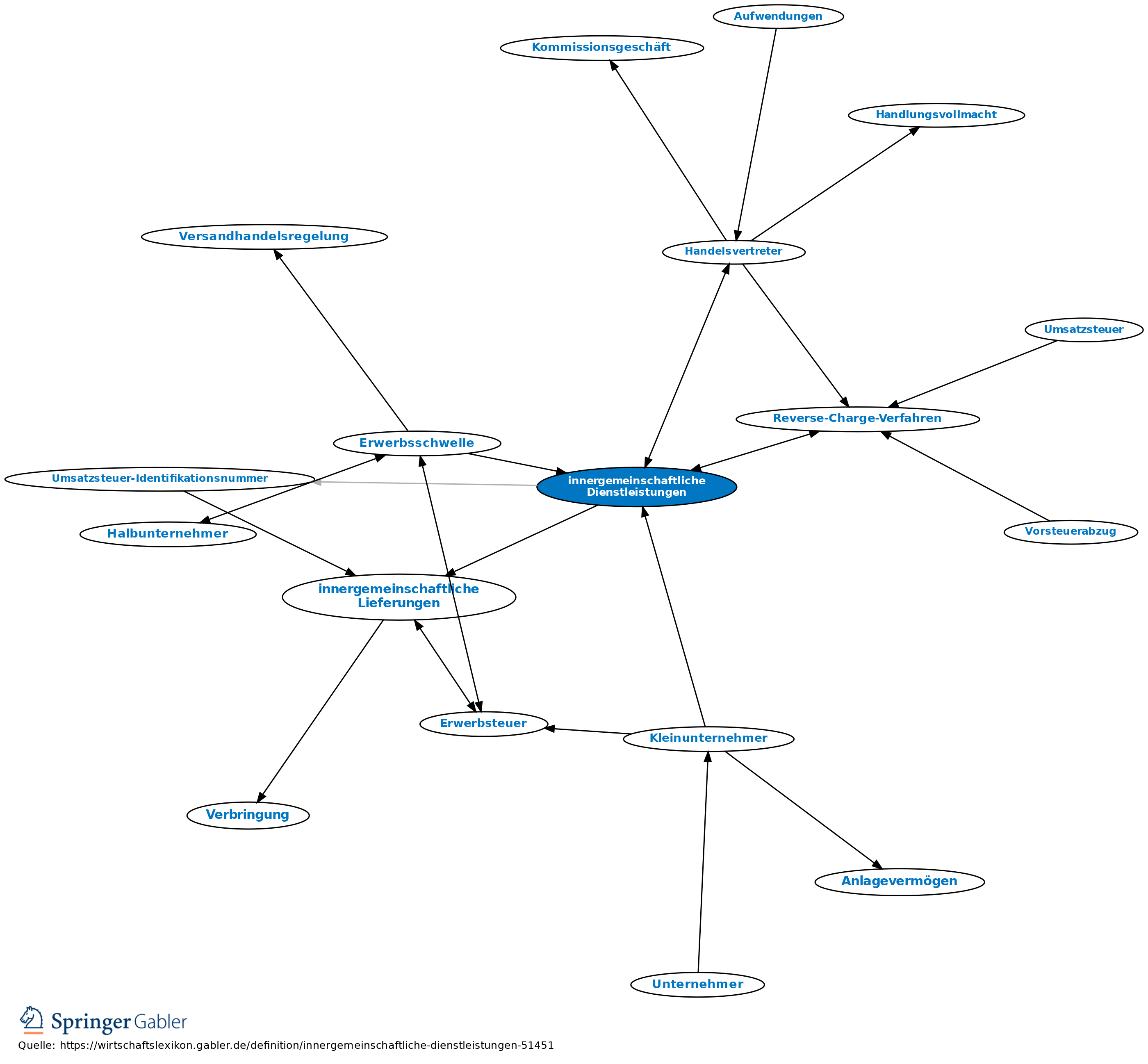

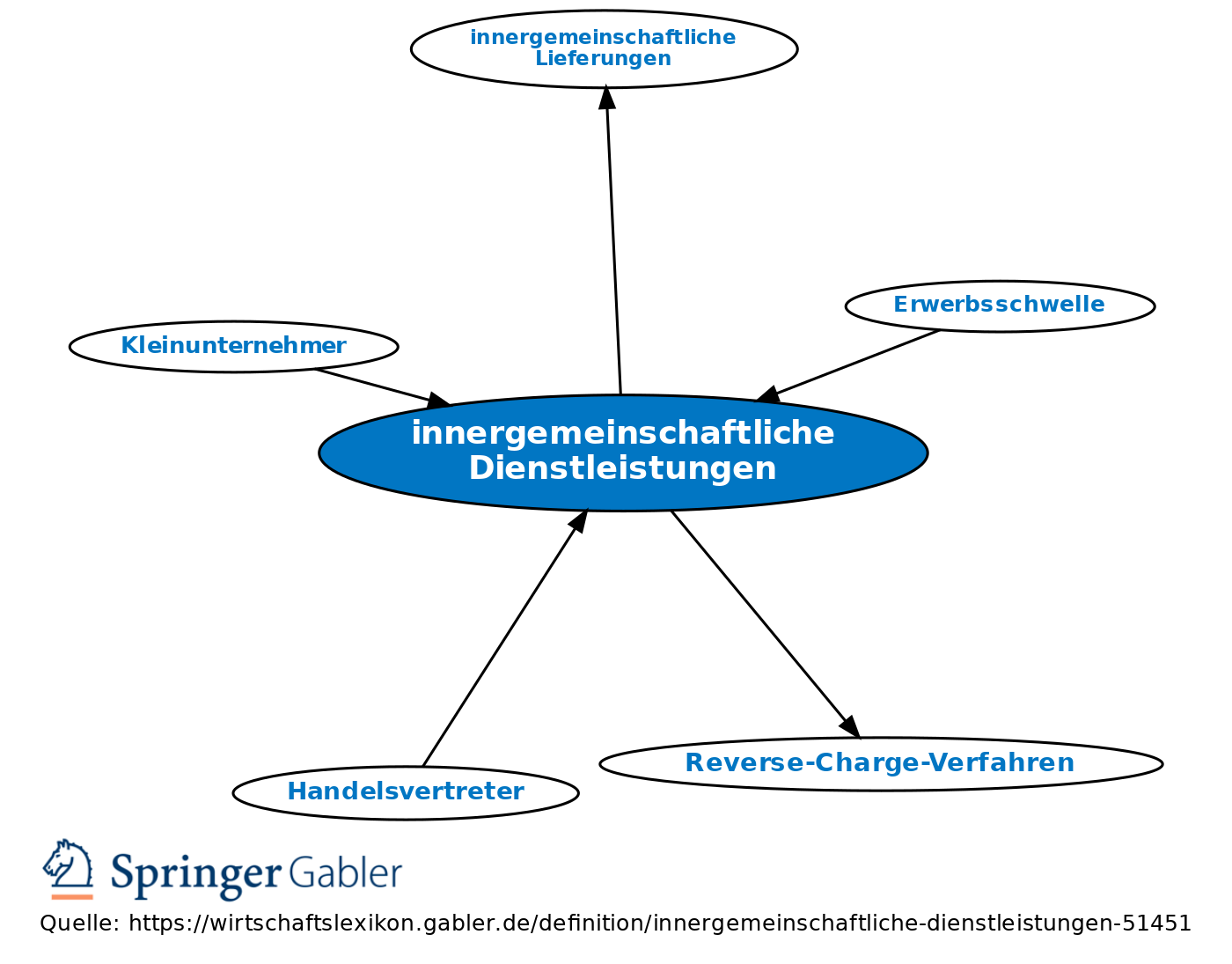

innergemeinschaftliche Dienstleistungen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff der Umsatzsteuer (ab 2010): Dienstleistungen, die ein Unternehmer aus einem Land der EU an einen Kunden aus einem anderen EU-Land erbringt, der Unternehmer ist und/oder über eine Umsatzsteuer-Identifikationsnummer verfügt. Zu den innergemeinschaftlichen Dienstleistungen zählen allerdings nur solche, die nicht unter zu den in § 3a III UStG geregelten Ausnahmefällen zählen.

2. Steuerliche Behandlung: Innergemeinschaftliche Dienstleistungen sind im Land des Kunden zu versteuern (§ 3a II UStG), und zwar nicht durch den leistenden Unternehmer, sondern durch den Kunden (Reverse-Charge-Verfahren); der leistende Unternehmer stellt seine Rechnung also netto und ohne Ausweis der Umsatzsteuer, er ist verpflichtet, dabei auf die Steuerschuldnerschaft des Kunden hinzuweisen. Zwecks Kontrolle der ordnungsgemäßen Versteuerung der bezogenen Leistung durch den Kunden ist der leistende Unternehmer verpflichtet, die von ihm erbrachten innergemeinschaftlichen Dienstleistungen regelmäßig in der zusammenfassenden Meldung anzugeben und dabei für jeden Abnehmer die Umsatzsteuer-Identifikationsnummer und den Nettowert der von diesem bezogenen Dienstleistung anzugeben. Dabei sind die innergemeinschaftlichen Dienstleistungen aus statistischen Gründen getrennt von den innergemeinschaftlichen Lieferungen anzugeben; in der Buchhaltung ist beides also getrennt aufzuzeichnen. Ob der Kunde (Leistungsempfänger) dann für die zu zahlende Umsatzsteuer wieder einen Vorsteuerabzug geltend machen kann, bestimmt sich nach allg. Grundsätzen (vgl. § 15 I, 15 II UStG analog).

{kind=link}

{kind=link}