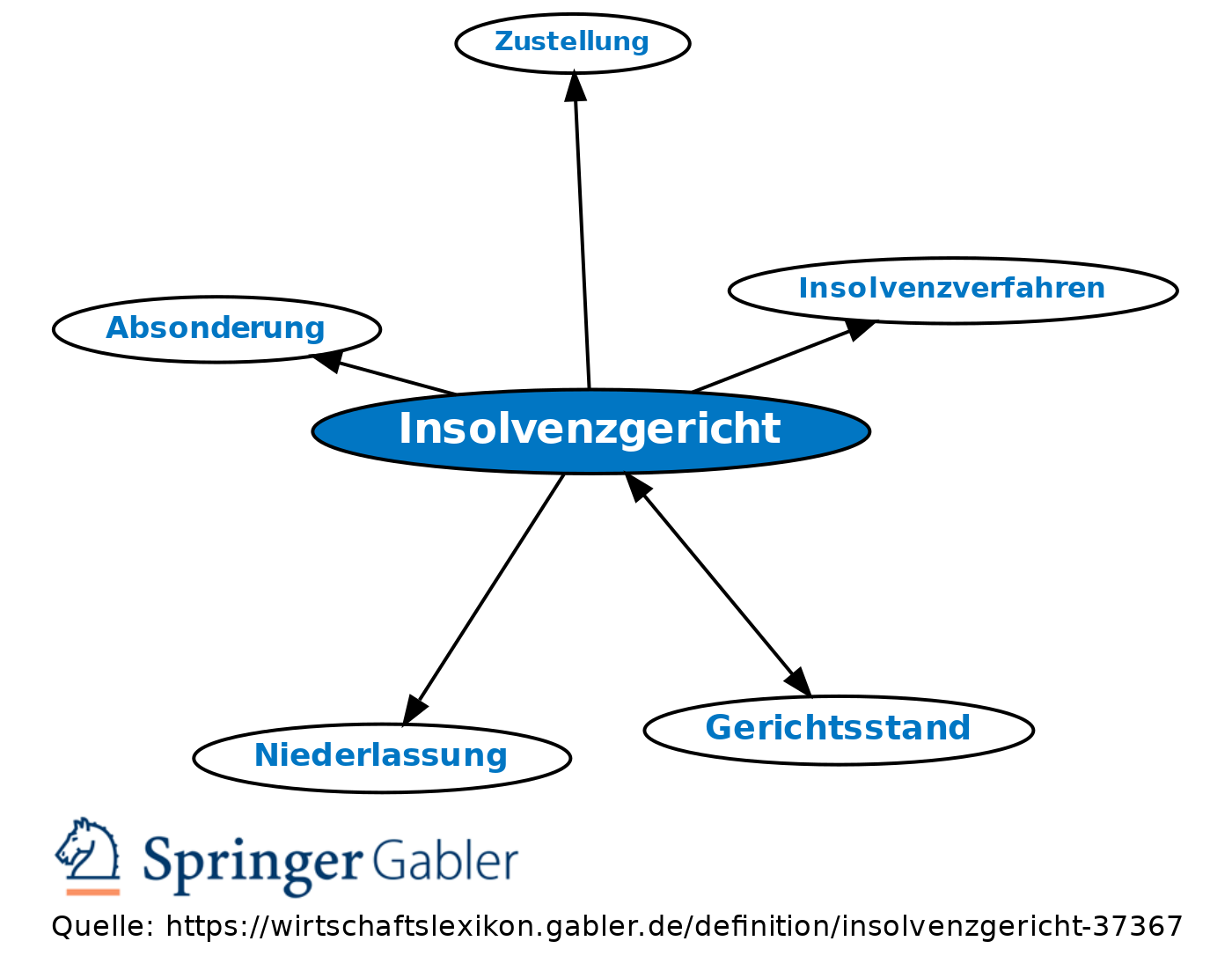

Insolvenzgericht

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

gerichtliche Instanz zur Abwicklung des Insolvenzverfahrens (§ 2 InsO).

Zuständigkeit

Zuständig ist das Amtsgericht, in dessen Bezirk ein Landgericht seinen Sitz hat für dessen Bezirk (§ 2 I InsO) und in dem der Gemeinschuldner seine gewerbliche Niederlassung hat; bei mehreren Niederlassungen entscheidet der Sitz der Hauptniederlassung. Fehlt eine gewerbliche Niederlassung, bestimmt sich das Gericht nach dem allg. Gerichtsstand (Wohnsitz) des Gemeinschuldners (§ 3 InsO). Die Zuständigkeit ist zwingend.

Aufgaben

1. Entscheidende Funktionen:

(1) Eröffnung und Beendigung des Insolvenzverfahrens,

(2) Berufung und Leitung der Gläubigerversammlung,

(3) Gewährung der Stimmrechte, falls in der Gläubigerversammlung keine Einigung erzielt wird,

(4) Ernennung des Insolvenzverwalters und Festsetzung seiner Vergütung, Bestellung des vorläufigen Gläubigerausschusses und

(5) auf Antrag Untersagung der Durchführung zweckwidriger Beschlüsse der Gläubigerversammlung (§ 78 InsO).

2. Beaufsichtigende Funktionen:

(1) Überwachung des Gläubigerausschusses und des Insolvenzverwalters, den das Insolvenzgericht durch Ordnungsstrafen zur Erfüllung seiner Pflichten anhalten kann (§ 58 II InsO);

(2) Genehmigungsrecht hinsichtlich einiger Handlungen des Insolvenzverwalters, wie Unterstützung des Gemeinschuldners, Schlussverteilung (§§ 196 InsO);

(3) die Insolvenzforderungen sind beim Insolvenzgericht anzumelden, das den Prüfungstermin im Insolvenzverfahren durchführt, dessen Ergebnis in die Insolvenztabelle eingetragen wird.

3. Das Insolvenzgericht entscheidet nicht über Bestand und Vorrecht von Forderungen, über Rechte auf Aussonderung und Absonderung, Masseansprüche oder die Insolvenzanfechtung. Diese Streitigkeiten sind im Prozessweg auszutragen.

Rechtsmittel

Gegen Beschlüsse des Insolvenzgerichts ist sofortige Beschwerde gegeben, sofern nicht eine Entscheidung ausdrücklich als unanfechtbar bezeichnet ist. Einlegung binnen zwei Wochen nach Zustellung (oder öffentlicher Bekanntmachung) beim Amts- oder Landgericht. Die Beschwerde steht jedem zu, der durch die Entscheidung beschwert ist (§ 6 InsO).

{kind=link}

{kind=link}