Institut der Wirtschaftsprüfer in Deutschland e.V. (IDW)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

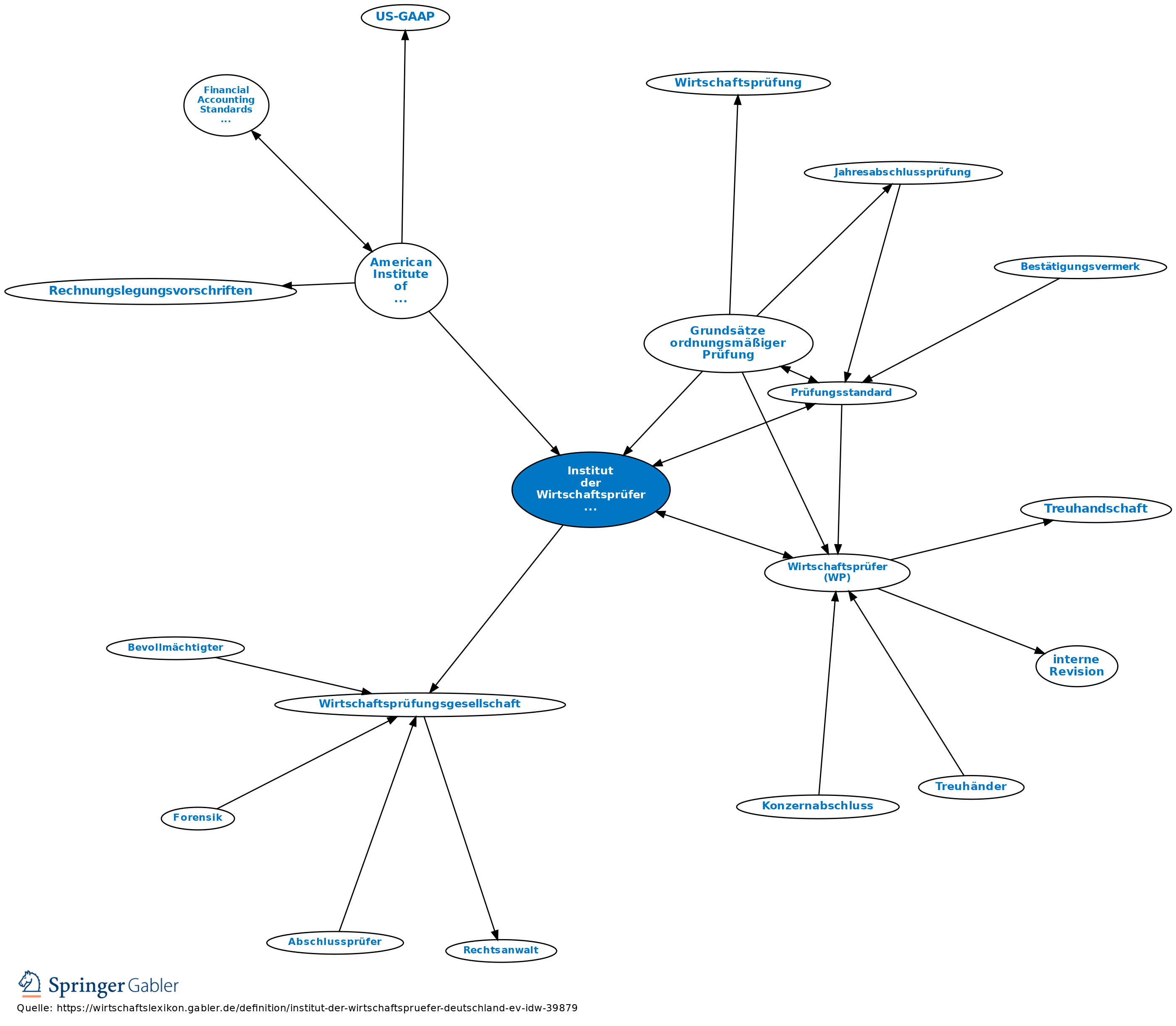

Fachorganisation der Wirtschaftsprüfer (WP) und Wirtschaftsprüfungsgesellschaften auf freiwilliger Basis; Sitz in Düsseldorf.

Aufgaben: Das Institut der Wirtschaftsprüfer in Deutschland fördert die Fachgebiete des Wirtschaftsprüfers und tritt für die Interessen des Wirtschaftsprüferberufes ein; es hat v.a. für die fachliche Förderung der Wirtschaftsprüfer und des beruflichen Nachwuchses zu sorgen. Mitglieder können sich in fachlichen Zweifelsfällen von grundsätzlicher Bedeutung beraten lassen. Die Fachausschüsse erstellen Prüfungsstandards/sonstige Standards, die die Auffassung des Berufes zu fachlichen Fragen darstellen und zur Entwicklung beitragen sollen. Das Institut der Wirtschaftsprüfer in Deutschland kann zu Fach- und Berufsfragen, die den gesamten Wirtschaftsprüferberuf betreffen, auch gutachtlich Stellung nehmen.

Organe: Wirtschaftsprüfertag; Verwaltungsrat; Vorstand.

Internationale Zusammenarbeit: Das Institut der Wirtschaftsprüfer in Deutschland ist an der internationalen Zusammenarbeit der Berufsorganisationen der wirtschaftsprüfenden Berufe beteiligt; es ist Mitglied der International Federation of Accountants (IFAC), sowie der Féderation des Experts Comptables Européens (FEE).

Veröffentlichungen: Zeitschrift „Die Wirtschaftsprüfung”; Fachnachrichten für Mitglieder; Herausgeber des Wirtschaftsprüfer-Handbuchs.

Sonstiges: IDW Verlag für Rechnungslegung, Wirtschaftsprüfung, Steuerrecht und Betriebswirtschaft; Wirtschaftprüfer-Akademie (WPA).

{kind=link}

{kind=link}