Institutionalismus

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

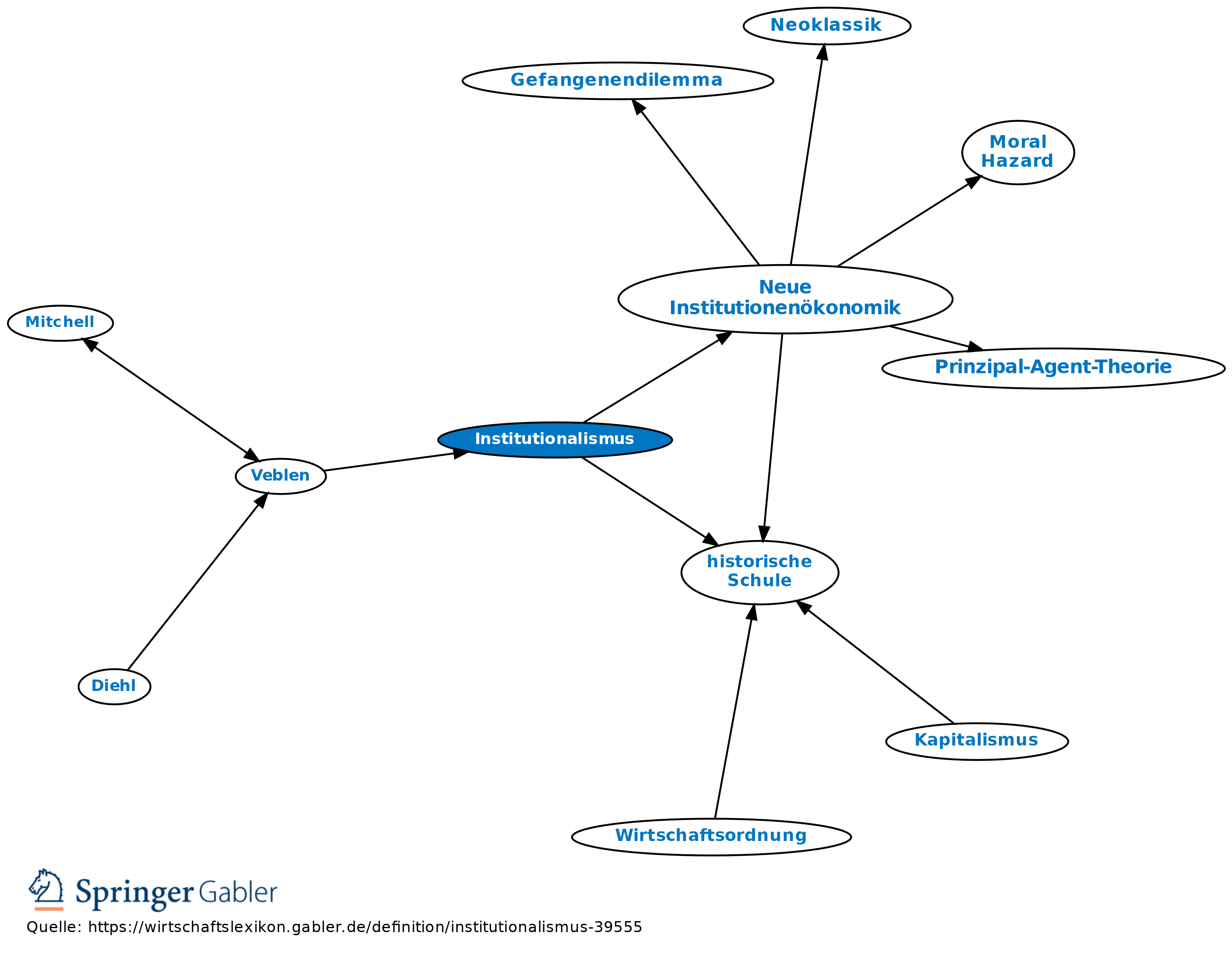

Anfang des 20. Jh. an Bedeutung gewinnende Richtung amerikanischer Nationalökonomen, u.a. Veblen, Commons und Mitchell. Anknüpfend an die historische Schule betont der Institutionalismus die historische Interpretation ökonomischer Wirklichkeit. Kennzeichnend für den Institutionalismus sind:

(1) Betonung der Dynamik des Wirtschaftsablaufs gegenüber der Statik des Gleichgewichts;

(2) Darstellung soziologischer, psychologischer und rechtlicher Phänomene und deren Einfluss auf Wirtschaftsordnung, wirtschaftliches Verhalten;

(3) Bestimmung des Wirtschaftsablaufs nicht durch das Marktgeschehen, sondern durch die das Marktgeschehen bestimmenden Institutionen.

(4) Vorläufer der Neuen Institutionenökonomik.

{kind=link}

{kind=link}