internationale Kapitalverkehrskontrollen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

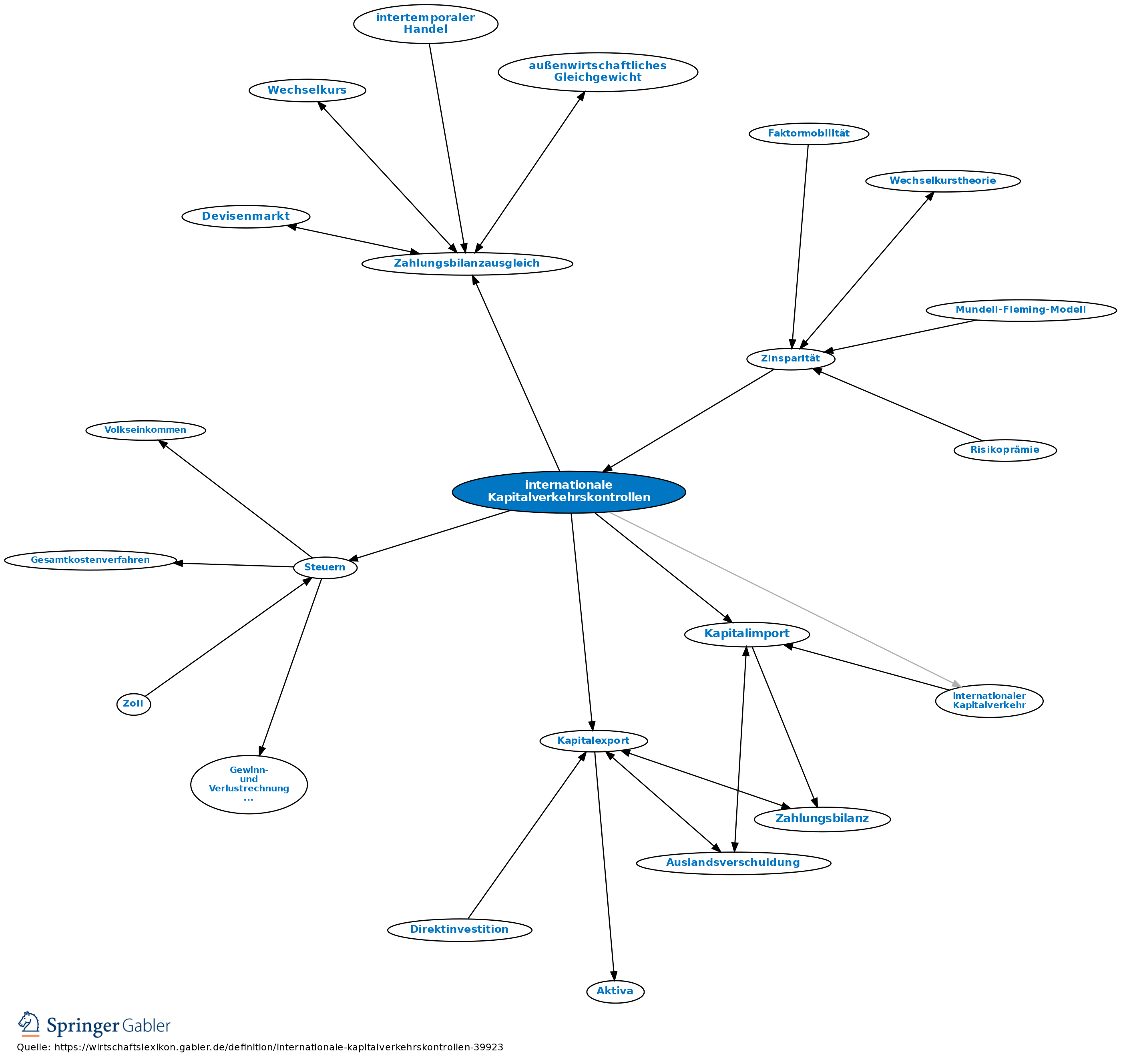

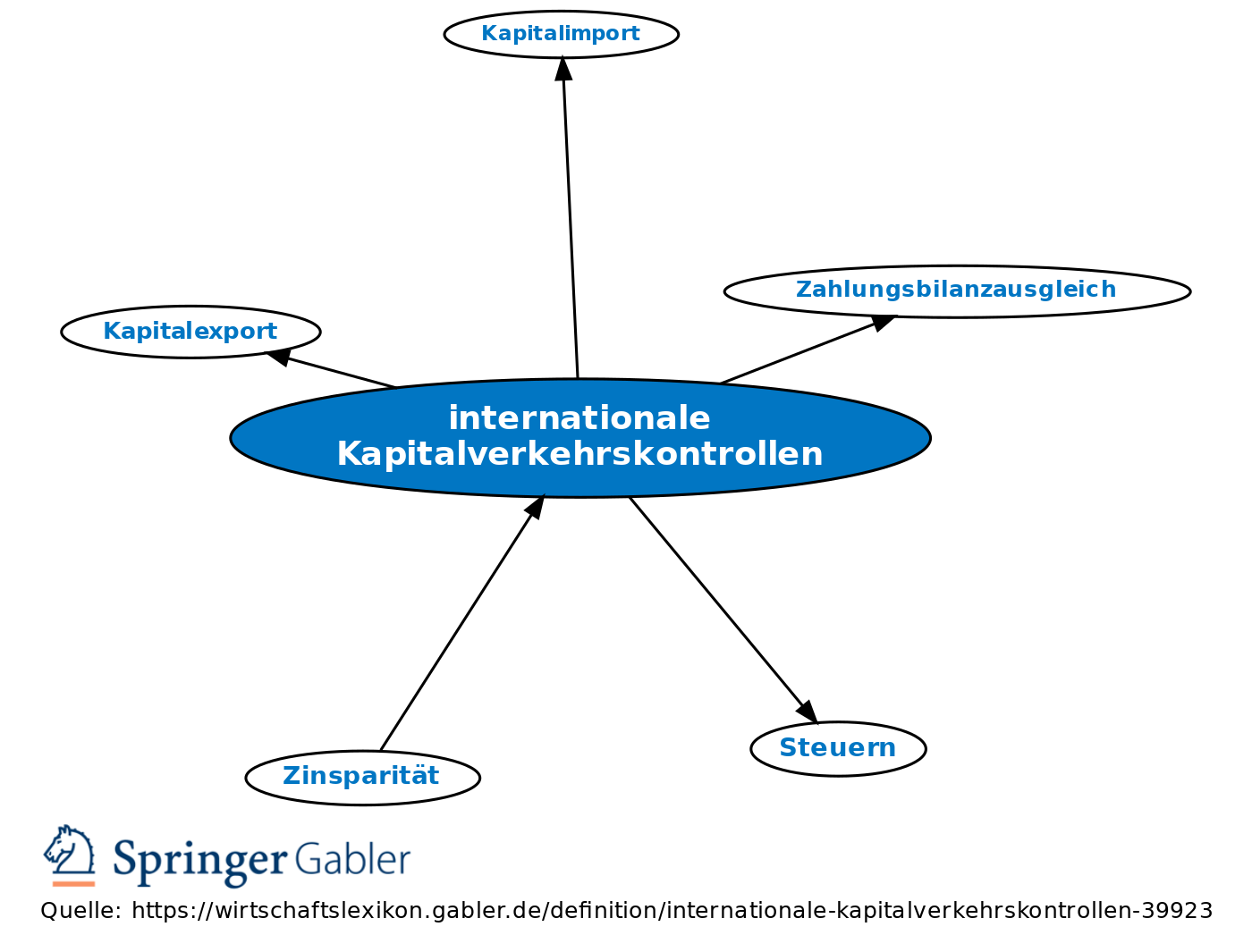

administrative Behinderungen des internationalen Kapitalverkehrs. Diese können in Gestalt von Steuern auf Kapitalimporte bzw. Kapitalexporte vorliegen, oder in Form von Mengenrestriktionen, Genehmigungspflichten oder Meldepflichten für internationalen Kapitalverkehr.

Vgl. auch internationale Kapitalmobilität, Zahlungsbilanzausgleich.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Brexit Dienstleistungen Direktinvestition Drittland Embargo Freihandelszone Kooperation Koordination Liquidität Migration Sanktion Sonderwirtschaftszone Subsidiarität Terms of Trade Volatilität Zahlungsbilanz Zoll internationale Arbeitsteilung nicht tarifäre Handelshemmnisse tarifäre Handelshemmnisse

eingehend

internationale Kapitalverkehrskontrollen

ausgehend

eingehend

internationale Kapitalverkehrskontrollen

ausgehend