internationale Wettbewerbsfähigkeit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

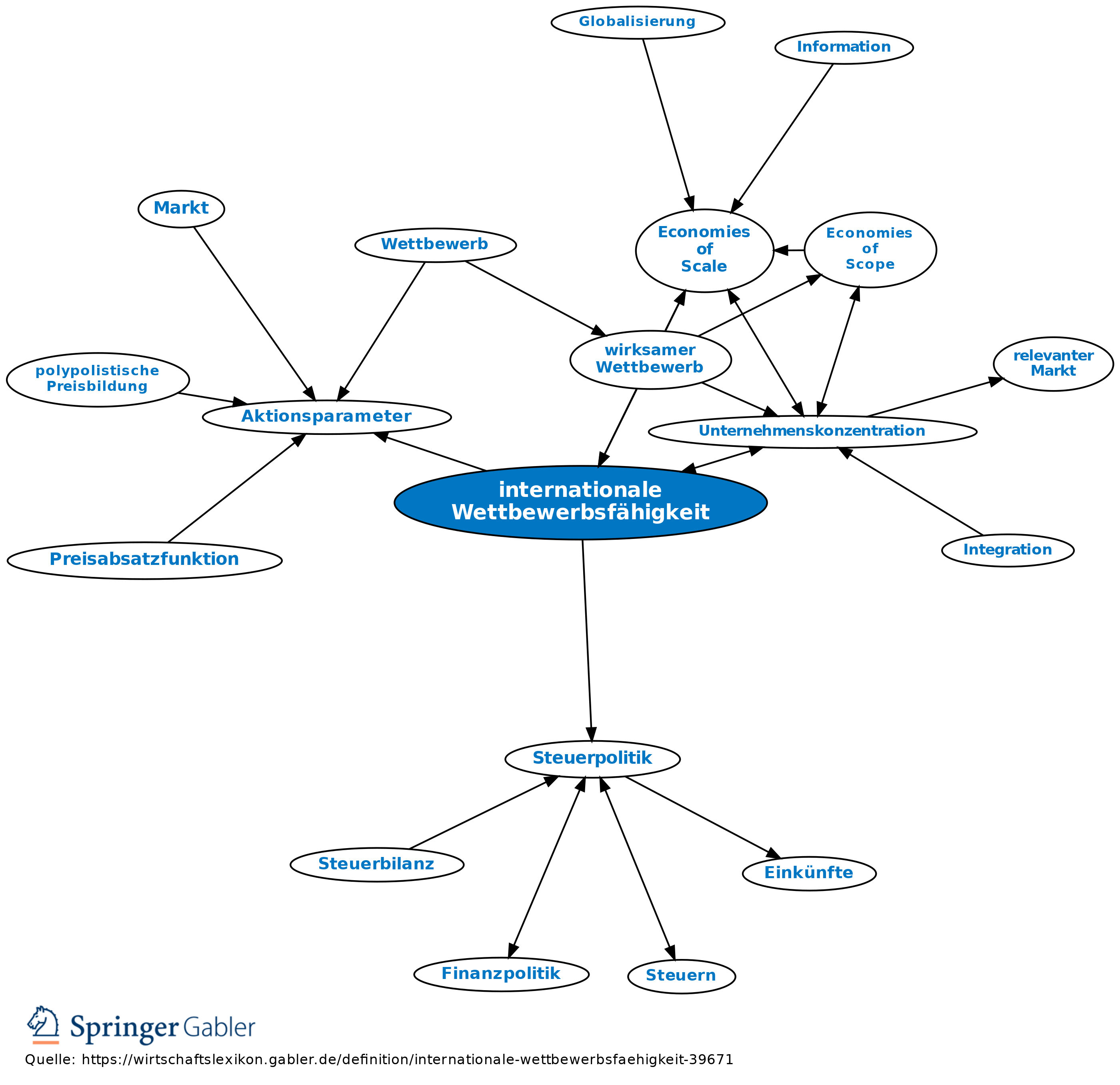

1. Begriff: Internationale Wettbewerbsfähigkeit ist dann gegeben, wenn Unternehmen ihre Produkte auf ausländischen Märkten zu Preisen absetzen können, die die entstandenen Kosten decken und zudem noch eine angemessene Rendite erbringen (Preis-Wettbewerbsfähigkeit). Da auch nicht-preisliche Aktionsparameter - wie Produktqualität, Zeitpunkt und Zuverlässigkeit der Lieferung sowie Finanzierungsbedingungen - für den Absatzerfolg maßgeblich sind, muss der Begriff der Preis-Wettbewerbsfähigkeit um den der Nicht-Preis-Wettbewerbsfähigkeit erweitert werden. Der Begriff der internationalen Wettbewerbsfähigkeit ist dabei unternehmensbezogen zu interpretieren. Die internationale Wettbewerbsfähigkeit eines Landes ergibt sich demnach aus der Aggregation der Wettbewerbsfähigkeit der Unternehmen des betreffenden Landes.

2. Die Einflussgrößen der internationalen Wettbewerbsfähigkeit sind teils unternehmensgrößenabhängig, teils unternehmensgrößenunabhängig.

a) Als von der Unternehmensgröße abhängige Einflussgrößen sind die Strategievariablen eines Unternehmens im Wettbewerb (Preis- und Nicht-Preis-Aktionsparameter) zu betrachten. Dementsprechend unterscheidet Porter in seiner internationalen Studie (The Competitive Advantage of Nations, London 1990) idealtypisch zwischen zwei Strategien, mit denen ein Unternehmen im dynamischen Wettbewerbsprozess Vorteile erringen kann. Ein Unternehmen kann entweder versuchen, bekannte Produkte durch Ausnutzen von Massenproduktionsvorteilen effizienter zu produzieren (Economies of Scale) oder durch neue Produkte sowie durch die Differenzierung schon am Markt eingeführter Produkte die heterogenen Nachfragerpräferenzen besser zu befriedigen und auf diesem Wege höhere Preise durchzusetzen. Dabei ist es nach Porter v.a. die zweite Strategie, die einem Unternehmen langfristige Wettbewerbsvorteile sichert, da Kostenvorteile in der Produktion von der Konkurrenz schnell aufgeholt werden; zudem ist die Existenz von Economies of Scale im Ausmaß begrenzt.

b) Zu den von der Unternehmensgröße unabhängigen Einflussgrößen gehören alle Maßnahmen, mit denen die Wirtschaftspolitik auf die Attraktivität eines Industriestandortes Einfluss nimmt, wenn diese Entscheidungen sich auf die Kosten- und Erlösseite eines international tätigen Unternehmens auswirken. Folgende Politikmaßnahmen sind dabei von bes. Relevanz: die Geld- und Währungspolitik sowie ihre Orientierung an dem Ziel der Preisniveaustabilität, die Wettbewerbs- und Handelspolitik, die Sozial-, Tarif-, Umweltschutz-, Energie-, Bildungs-, Industrie- und Steuerpolitik sowie der Ausbau und Zustand der Verkehrs- und Kommunikationswege (Infrastruktur).

Von diesen wirtschaftspolitischen Maßnahmen sind alle Unternehmen - unternehmensgrößenunabhängig - gleichermaßen betroffen.

c) M. Porter hat in seiner empirischen Studie im Rahmen eines internationalen Vergleiches vier Determinanten internationaler Wettbewerbsvorteile herausgearbeitet: die örtlichen Standortbedingungen wie Infrastruktur, Lohnniveau, Ausbildungs- und Technologiestandard sowie Charaktereigenschaften der Mitarbeiter (Fleiß, Präzision, Intuition); die Nachfragebedingungen auf dem Heimatmarkt, d.h. die Preis- und Qualitätsansprüche der heimischen Kunden als Antriebsmotor, um im Ausland notwendige Wettbewerbsvorsprünge zu erzielen; die Intensität des heimischen Wettbewerbs, der die Innovationskraft der Unternehmen ständig anregt und Anstrengungen im internationalen Wettbewerb fördert; die Existenz von international wettbewerbsfähigen Zulieferindustrien und artverwandten Industriezweigen, aus denen wichtige Kuppelressourcen wie Mitarbeiter, Patente und Materialien abgeschöpft werden können.

d) Folgerung: Die internationalen Wettbewerbsvorteile eines Unternehmens resultieren aus mehreren der empirisch ermittelten Determinanten. Damit hängt die internationale Wettbewerbsfähigkeit neben der Leistungsfähigkeit eines Unternehmens - gemessen an der Produktivität - von Einflussfaktoren ab, die primär mit seiner relativen oder absoluten Größe nichts zu tun haben. Die Frage eines evtl. Zielkonfliktes zwischen der Sicherung wirksamen Wettbewerbs in der Bundesrepublik Deutschland und einer Verbesserung der internationalen Wettbewerbsfähigkeit deutscher Unternehmen hat sich daher bei der Fusionskontrolle im Rahmen sog. Ministerfusionen (Ministererlaubnis) im Sinne von § 42 GWB nur selten gestellt.

{kind=link}

{kind=link}