interner Zinsfuß

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

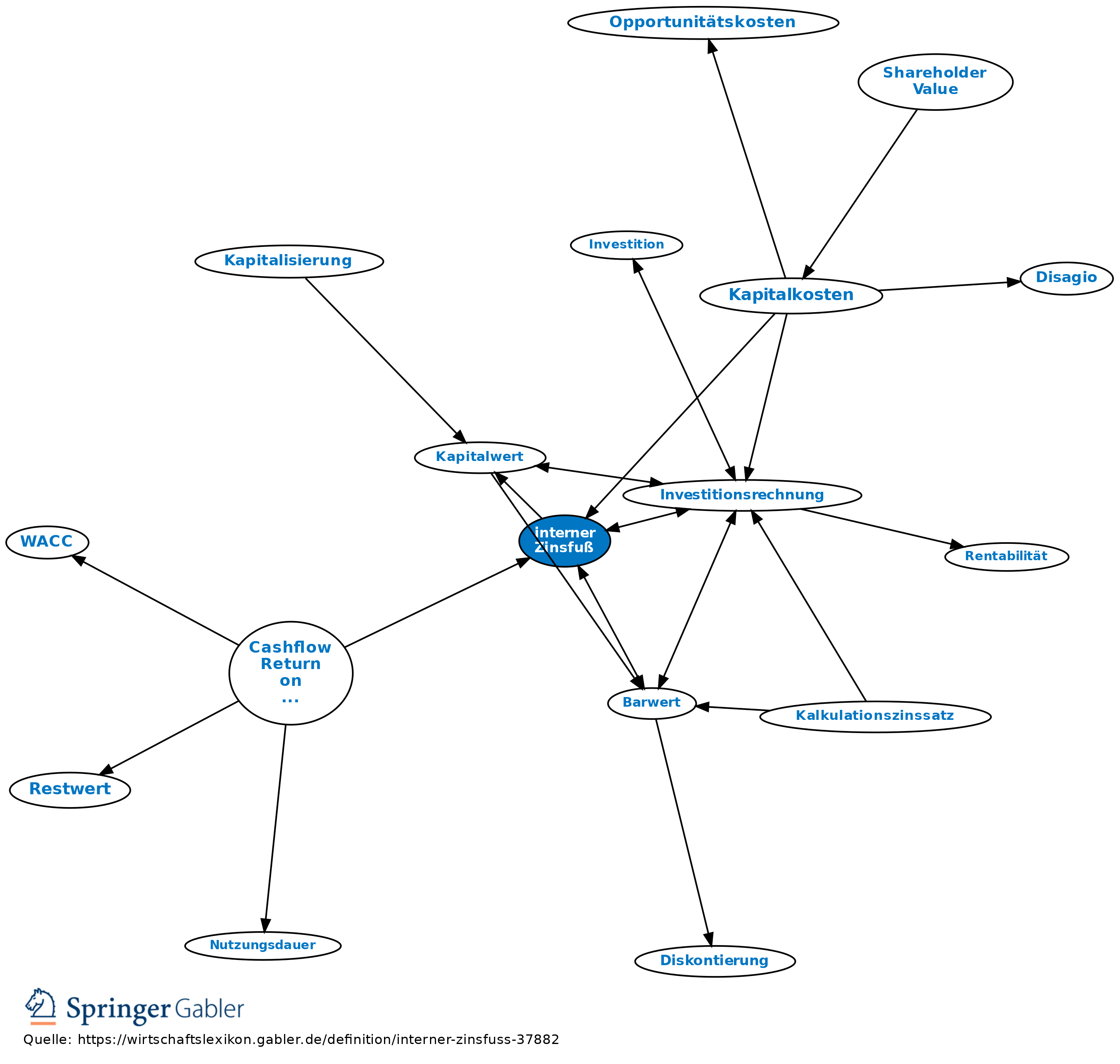

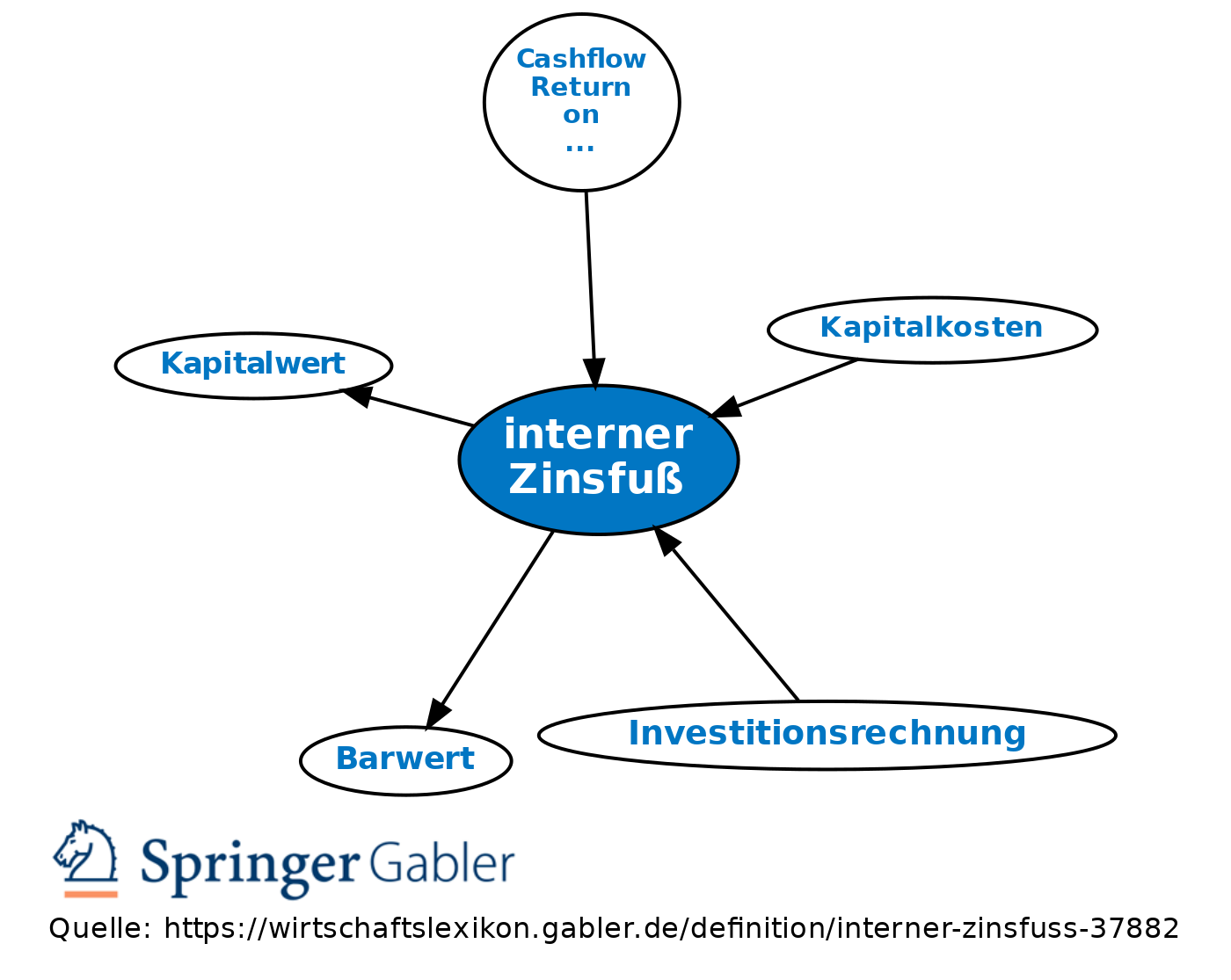

1. Begriff: Verzinsung, die auf das in einem Investitionsprojekt oder in einer Finanzierungsmaßnahme gebundene Kapital erzielt wird. Der interne Zinsfuß informiert über die Rendite von Investitionsprojekten bzw. über die Effektivverzinsung von Finanzierungsmaßnahmen.

2. Ermittlung: Der interne Zinsfuß ist der Diskontierungszinssatz, bei dem der Kapitalwert des Investitionsprojektes bzw. der Finanzierungsmaßnahme gleich null ist. Der Barwert der Einzahlungen entspricht in diesem Fall dem Barwert der Auszahlungen.

Vgl. auch Effektivzinssatz.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Amortisation

Amortisationsdauer

Annuität

Annuitätenmethode

Barwert

Break-Even-Analyse

Desinvestition

Endwert

Ersatzinvestition

Investition

Investitionsplanung

Investitionsrechnung

Kalkulationszinssatz

Kapitalwert

Kapitalwertmethode

Mannjahr

Rationalisierungsinvestition

Wirtschaftlichkeitsrechnung

Zinsfuß

interner Zinsfuß

eingehend

interner Zinsfuß

ausgehend

eingehend

interner Zinsfuß

ausgehend