internes Rechnungswesen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

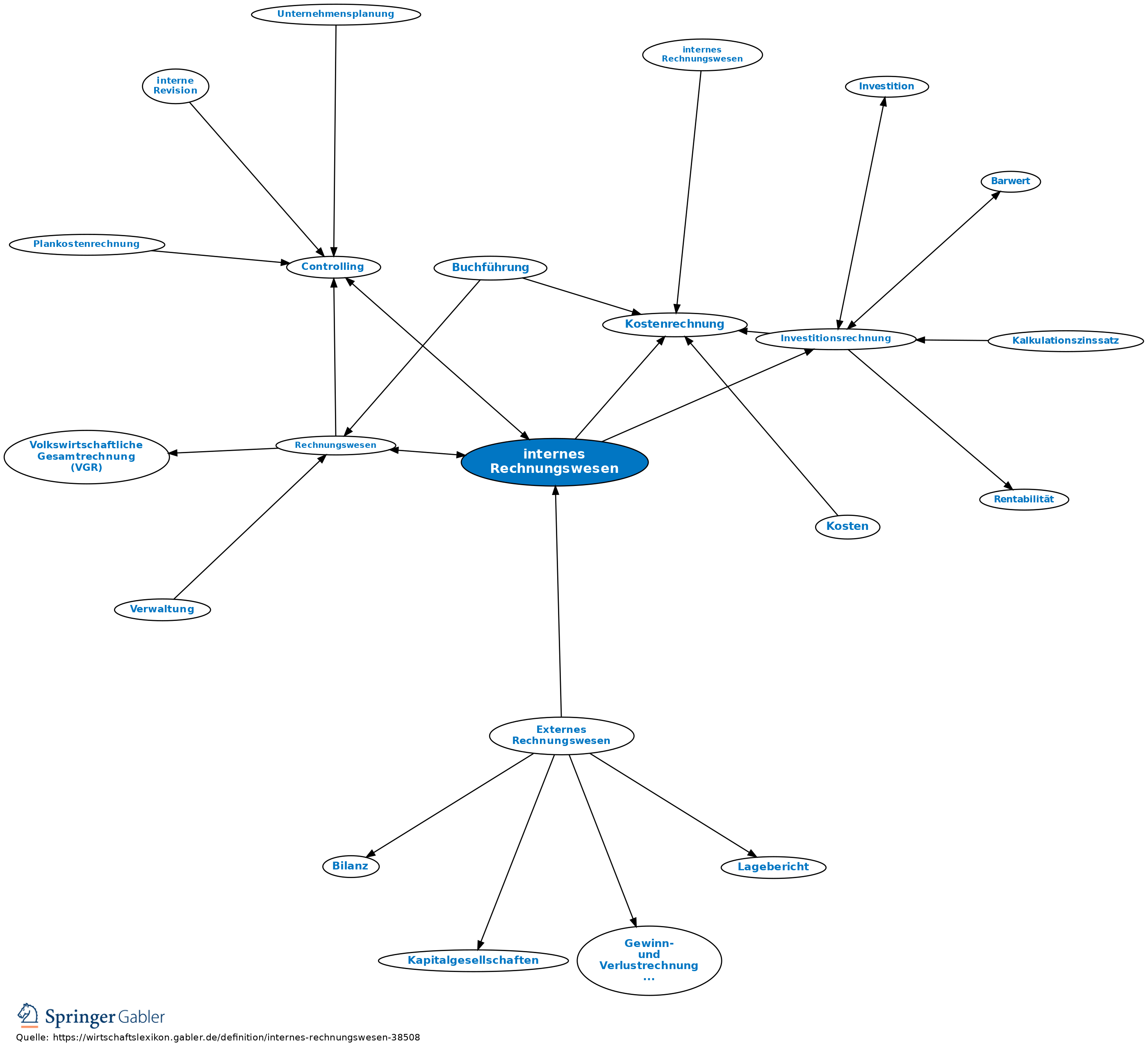

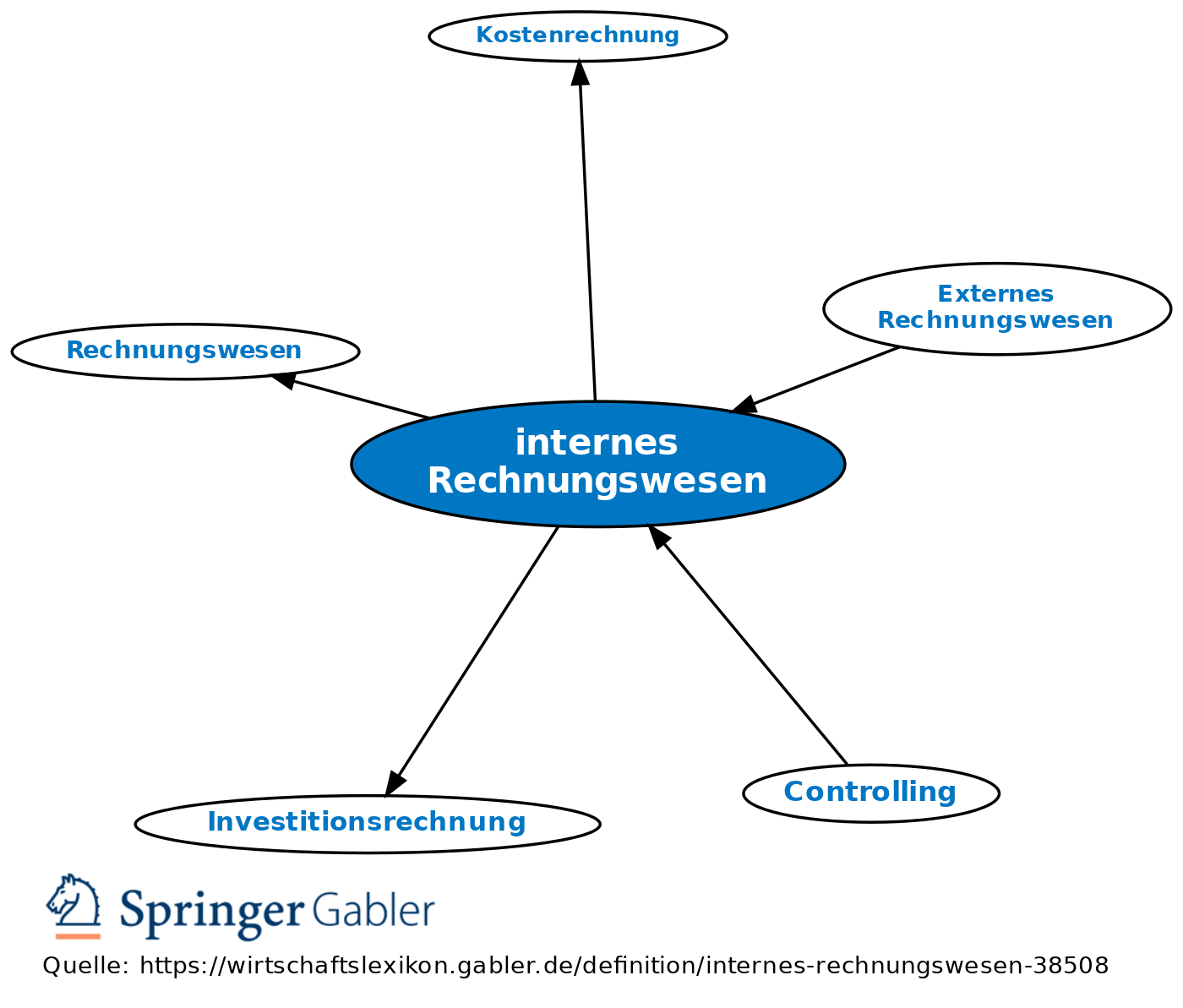

Teil des Rechnungswesens, dessen Adressaten primär unternehmensinterne Personen oder Stellen sind. Zum internen Rechnungswesen werden zumeist die Kostenrechnung und Erlösrechnung sowie die Investitionsrechnung gezählt.

Gegensatz: externes Rechnungswesen.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abgrenzung

Anschaffungskosten

Balanced Scorecard

Break-Even-Analyse

Controlling

Economies of Scale

Gesamtkostenverfahren

Handlungskosten

Kennzahlen

Kosten

Lizenzgebühren

Opportunitätskosten

Rechnungswesen

Risiko

Selbstkosten

Steuern

außerordentliche Aufwendungen

innerbetriebliche Leistungsverrechnung

kalkulatorische Zinsen

neutrale Aufwendungen

eingehend

internes Rechnungswesen

ausgehend

eingehend

internes Rechnungswesen

ausgehend