Inventur

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

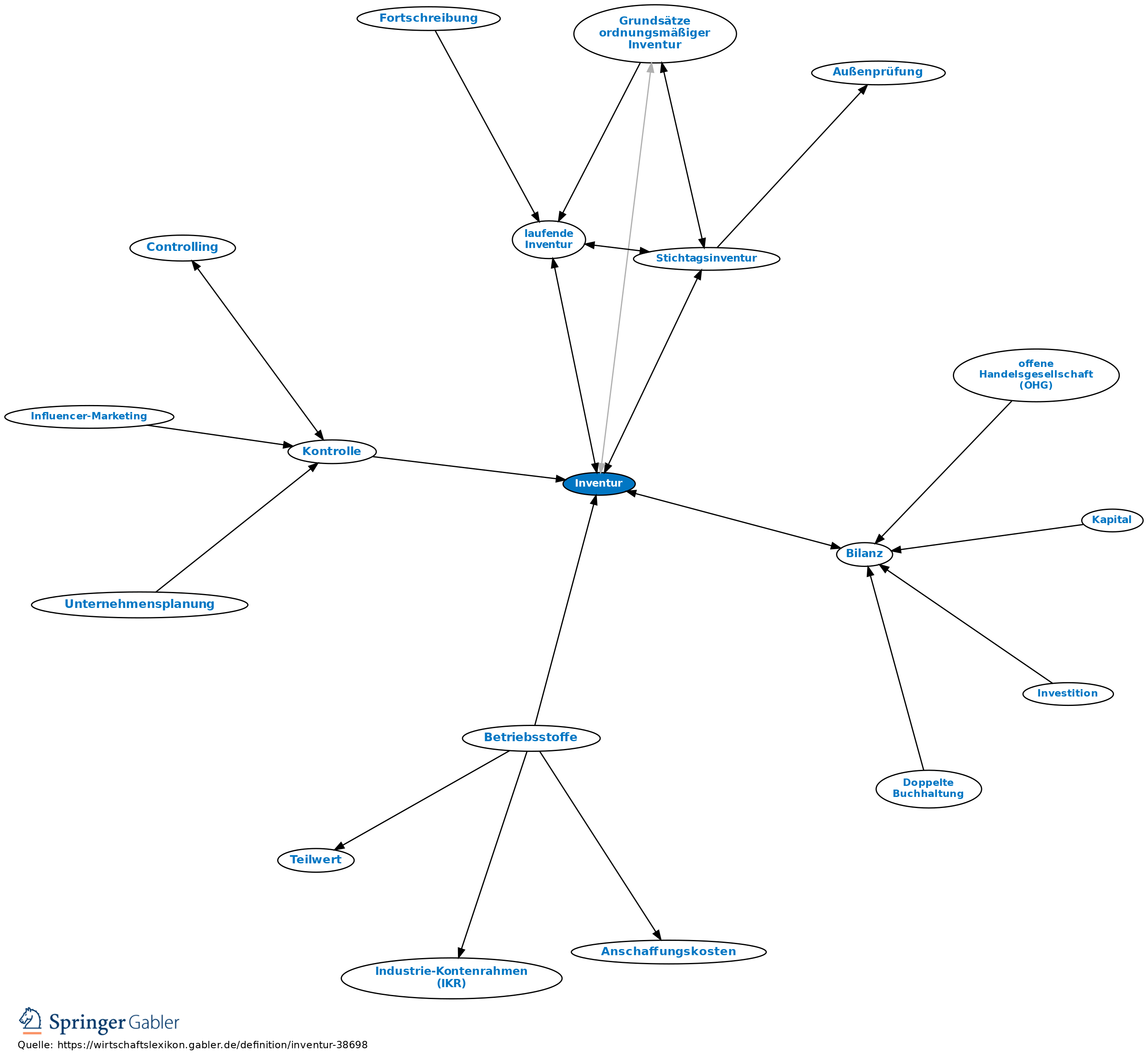

1. Begriff: körperliche oder buchmäßige Bestandsaufnahme aller Vermögensgegenstände und Schulden eines Unternehmens, die in der Bilanz dem Grunde nach angesetzt werden müssen bzw. können (effektive Inventur und Inventurrichtlinien). Körperliche Bestandsaufnahme erfolgt zu einem bestimmten Zeitpunkt durch Messen, Wiegen, Zählen (Buchinventur). Soweit Hilfsbücher zur Mengenkontrolle einzelner Vermögensteile des Umlaufvermögens geführt werden (Warenbücher, Effektenbücher, Wechsel- und Akzeptbücher), können sie die Inventur erleichtern; eine körperliche Bestandsaufnahme ist aber auch bei der Führung dieser Handbücher zur Aufdeckung von Verlusten, etwa durch Diebstahl, Schwund, erforderlich. Die Bestandsaufnahme findet ihren Niederschlag im Inventar. Rechnungsabgrenzungsposten brauchen nicht, können aber inventarisiert werden (Buchinventur).

2. Gesetzliche Vorschriften: a) § 240 HGB fordert für den Geschäftsbeginn und für jedes Geschäftsjahr neben der Bilanz die Aufstellung eines Inventars, dessen Grundlage die durch die Inventur festgestellten Bestände (z.B. Geld, Wertpapiere, Warenvorräte) sind. Die ermittelten Mengen müssen bei (oder nach) der Inventur bewertet werden. Bei mit Festwerten angesetzten Vermögensgegenständen (§ 240 III HGB) ist i.d.R. nur alle drei Jahre eine körperliche Bestandsaufnahme durchzuführen.

b) Einer körperlichen Bestandsaufnahme der Vermögensgegenstände bedarf es nicht, soweit durch Anwendung eines den Grundsätzen ordnungsmäßiger Buchführung entsprechenden anderen Verfahrens gesichert ist, dass der Bestand der Vermögensgegenstände nach Art, Menge und Wert auch ohne die körperliche Bestandsaufnahme für diesen Zeitpunkt festgestellt werden kann (§ 241 II HGB).

3. Formen: Die Inventur kann auf verschiedene Weise durchgeführt werden.

a) Die gebräuchlichste Methode ist die körperliche Bestandsaufnahme am Bilanzstichtag (wie ursprünglich vom Gesetz verlangt).

Vgl. auch Stichtagsinventur.

b) Bei Vorhandensein einer Lagerbuchführung, die in der Lage ist, die Bestände „fortzuschreiben”, besteht die Möglichkeit einer laufenden Inventur (permanente Inventur). Die laufende Inventur ist nicht auf das Vorratsvermögen beschränkt.

c) Gemäß § 241 III HGB brauchen in dem Inventar für den Schluss eines Geschäftsjahres Vermögensgegenstände unter folgenden Voraussetzungen nicht mehr verzeichnet zu werden:

(1) Der Kaufmann muss ihren Bestand aufgrund einer körperlichen Bestandsaufnahme oder einer laufenden Inventur nach Art, Menge und Wert in einem bes. Inventar verzeichnet haben, das für einen Tag innerhalb der letzten drei Monate vor oder der beiden ersten Monate nach dem Schluss des Geschäftsjahres aufgestellt ist;

(2) aufgrund des bes. Inventars muss durch Anwendung eines den Grundsätzen ordnungsmäßiger Buchführung entsprechenden Fortschreibungs- oder Rückrechnungsverfahrens gesichert sein, dass der am Schluss des Geschäftsjahres vorhandene Bestand der Vermögensgegenstände für diesen Zeitpunkt ordnungsgemäß bewertet werden kann (vor- oder nachverlegte Stichtagsinventur).

d) Bei der Aufstellung des Inventars darf der Bestand der Vermögensgegenstände auch mit anerkannten mathematisch-statistischen Methoden aufgrund von Stichproben ermittelt werden (§ 241 I HGB).

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Inventur

- Abschluss

- Anlagenprüfung

- Bestandsaufnahme

- Bestandsdifferenzen

- Bestandserfolgskonten

- Betriebsstoffe

- Bilanz

- Buchbestände

- Buchinventur

- effektive Inventur

- Einzelhandelskontenrahmen (EKR)

- Festwert

- Großhandelskontenrahmen

- Grundsätze ordnungsmäßiger Inventur

- industrielles Rechnungswesen

- Inventar

- Inventurbilanz

- Inventurdifferenzen

- Inventurprüfung

- Inventurrichtlinien

- Jahresbilanz

- Konten

- Kontrolle

- Maschinenbelag

- Schlussbilanz

- Skontration

- Stichtagsinventur

- unfertige Erzeugnisse

- Wirtschaftsjahr