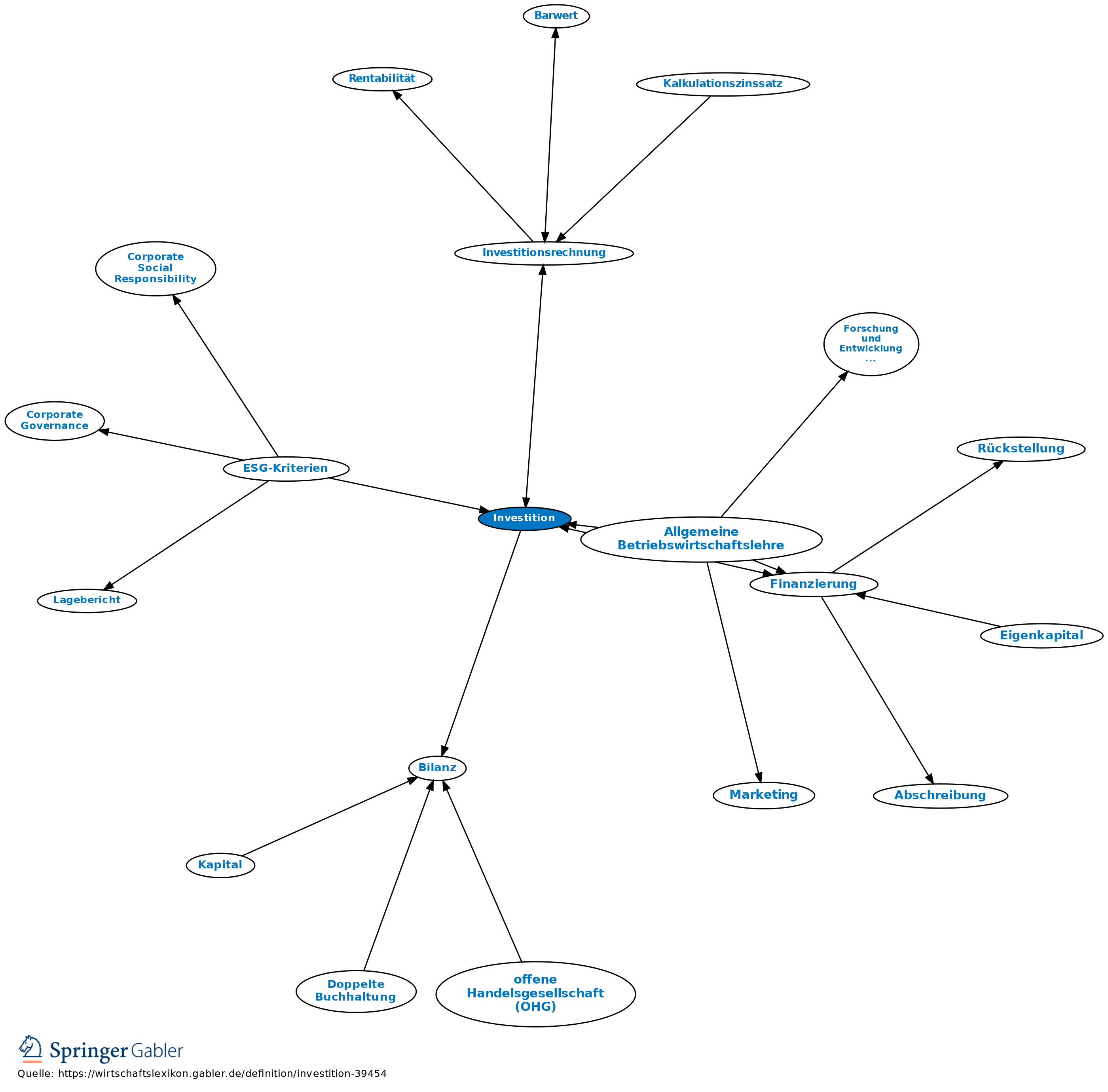

Investition

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: langfristige Bindung finanzieller Mittel in materiellen oder in immateriellen Vermögensgegenständen. Bei Investitionsentscheidungen steht die zielgerichtete Verwendung der durch die Finanzierung beschafften Finanzmittel im Mittelpunkt. In der Bilanz wird die Mittelverwendung auf der Aktivseite abgebildet, wobei Investitionsentscheidungen i.d.R. direkte Auswirkungen auf die Höhe des Anlagevermögens haben und zusätzlich indirekte Auswirkungen auf die Höhe des Umlaufvermögens. In zahlungsorientierter Perspektive verursacht jedes Investitionsprojekt zu unterschiedlichen Zeitpunkten Ein- und Auszahlungen, wobei der Zahlungsstrom mit einer oder mehreren Auszahlungen beginnt, denen anschließend die durch das Projekt generierten Rückflüsse (Einzahlungsüberschüsse) folgen.

Gegensatz: Desinvestition.

2. Arten: Nach Art des Investitionsobjekts lassen sich folgende Investitionen unterscheiden:

a) Realinvestition oder Sachinvestition (z.B. Maschinen, Kraftfahrzeuge),

b) immaterielle Investition (z.B. Software, Patente),

c) Finanzinvestition; (z.B. Beteiligungen, Forderungen).

Investitionen können des Weiteren nach dem Anlass unterschieden werden, wobei sich die Investitionsanlässe in der Praxis häufig überschneiden:

a) Gründungsinvestition oder Errichtungsinvestition,

b) Ersatzinvestition,

c) Erweiterungsinvestition,

d) Rationalisierungsinvestition.

3. Charakteristika: Investitionen sind durch ein hohes Volumen an finanziellen Mitteln, durch die langfristige Kapitalbindung, durch eine hohe Komplexität und vielfältige Interdependenzen zu verschiedenen betrieblichen Teilbereichen charakterisiert. Darüber hinaus sind sie i.d.R. nicht oder nur unter hohen Kosten reversibel.

4. Vorteilhaftigkeitsbeurteilung: Angesichts ihrer Charakteristika erfordern Investitionen einen strukturierten und sorgfältigen Entscheidungsprozess (Investitionsplanung), in dessen Mittelpunkt die Investitionsrechnung steht. Mithilfe von Investitionsrechenverfahren werden die Auswirkungen der Investition auf die monetären Unternehmensziele (z.B. Rentabilität, Wertsteigerung) erfasst. Die Auswirkungen einer Investition auf die nicht monetären Ziele des Unternehmens (z.B. Marktanteilswachstum, soziale Ziele, Umweltziele) fließen ebenfalls in den Investitionsentscheidungsprozess ein, allerdings außerhalb der Investitionsrechnung.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Investition

- Abschreibungsarten für Immobilien

- Allgemeine Betriebswirtschaftslehre

- Anpassungsinvestition

- Ausbreitungseffekt

- Betriebwirtschaftslehre

- Desinvestition

- Differenzinvestition

- Diversifizierungsinvestition

- Eigeninvestition

- ESG-Kriterien

- Fehlinvestition

- Finanzinvestition

- Finanzmanagement

- Finanzwirtschaft

- Folgeinvestition

- Fremdinvestition

- Fristentransformation

- Gap

- Gestaltungsinvestition

- Humankapitaltheorien

- immaterielle Investition

- Impact Investing

- Investitionsobjekt

- Investitionsplan

- Investitionsrechnung

- Investitionstheorie

- Investment

- Investor

- Mindestrendite

- Nettoinvestitionen

- Neue Seidenstraße

- Nutzungsdauer

- Pop-up Store

- Ratenkredit

- Rationalisierungsinvestition

- Realinvestition

- Regionalpolitik

- spezifische Investitionen

- Steuerbelastung als internationaler Standortfaktor

- Sweat Equity

- Umstellungsinvestition

- Verbrauch

- Vorratsinvestition

- Wicksellscher Prozess

- Überliquidität