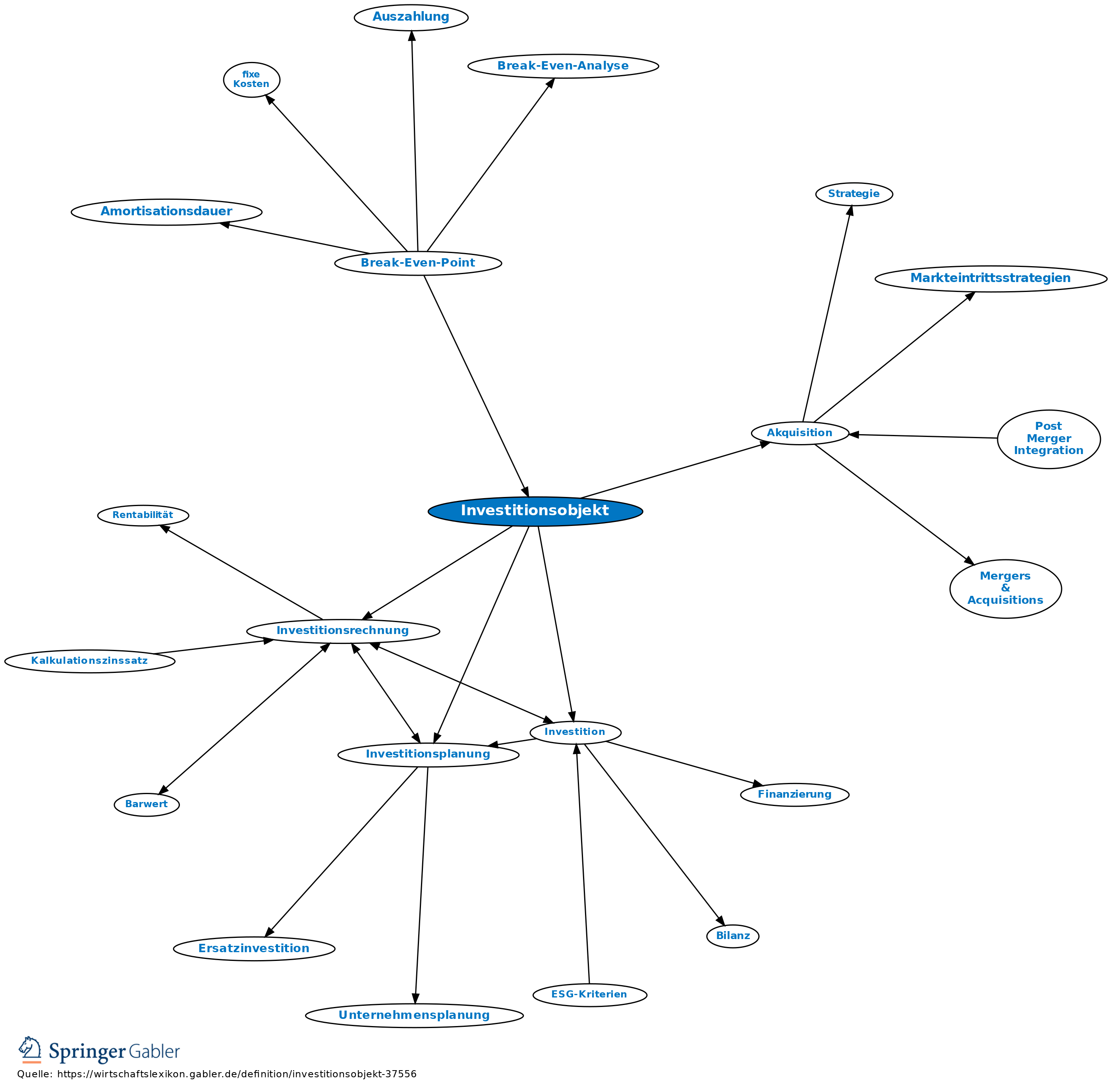

Investitionsobjekt

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Gegenstand eines Investitionsvorhabens (Investition). Investitionsobjekte sind materielle Vermögensgegenstände (z.B. Maschinen, Kraftfahrzeuge) oder immaterielle Vermögensgegenstände (z.B. Software, Patente). Forschungs- und Entwicklungs- sowie Marketingstrategien stellen ebenfalls Investitionsobjekte dar. Im Rahmen von Unternehmensübernahmen (Akquisition) werden schließlich ganze Unternehmen bzw. der zu erwerbende Unternehmensbereich als Investitionsobjekte angesehen.

2. Vorteilhaftigkeitsbeurteilung: Über die Realisierung eines Investitionsprojektes entscheidet die Investitionsplanung auf Grundlage der monetären Zielbeiträge (Investitionsrechnung) sowie der nicht monetären Zielbeiträge des Projektes.

{kind=link}

{kind=link}