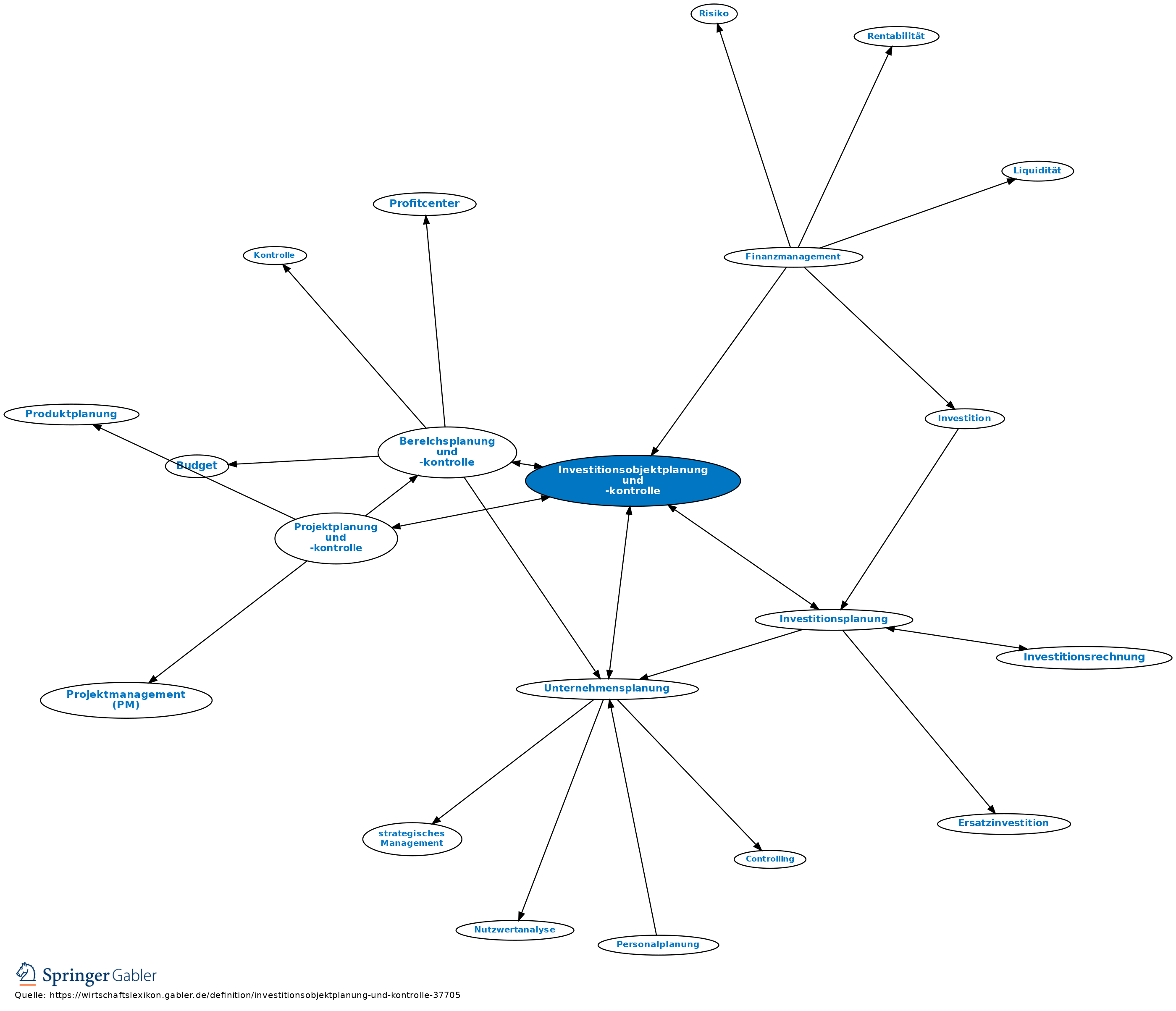

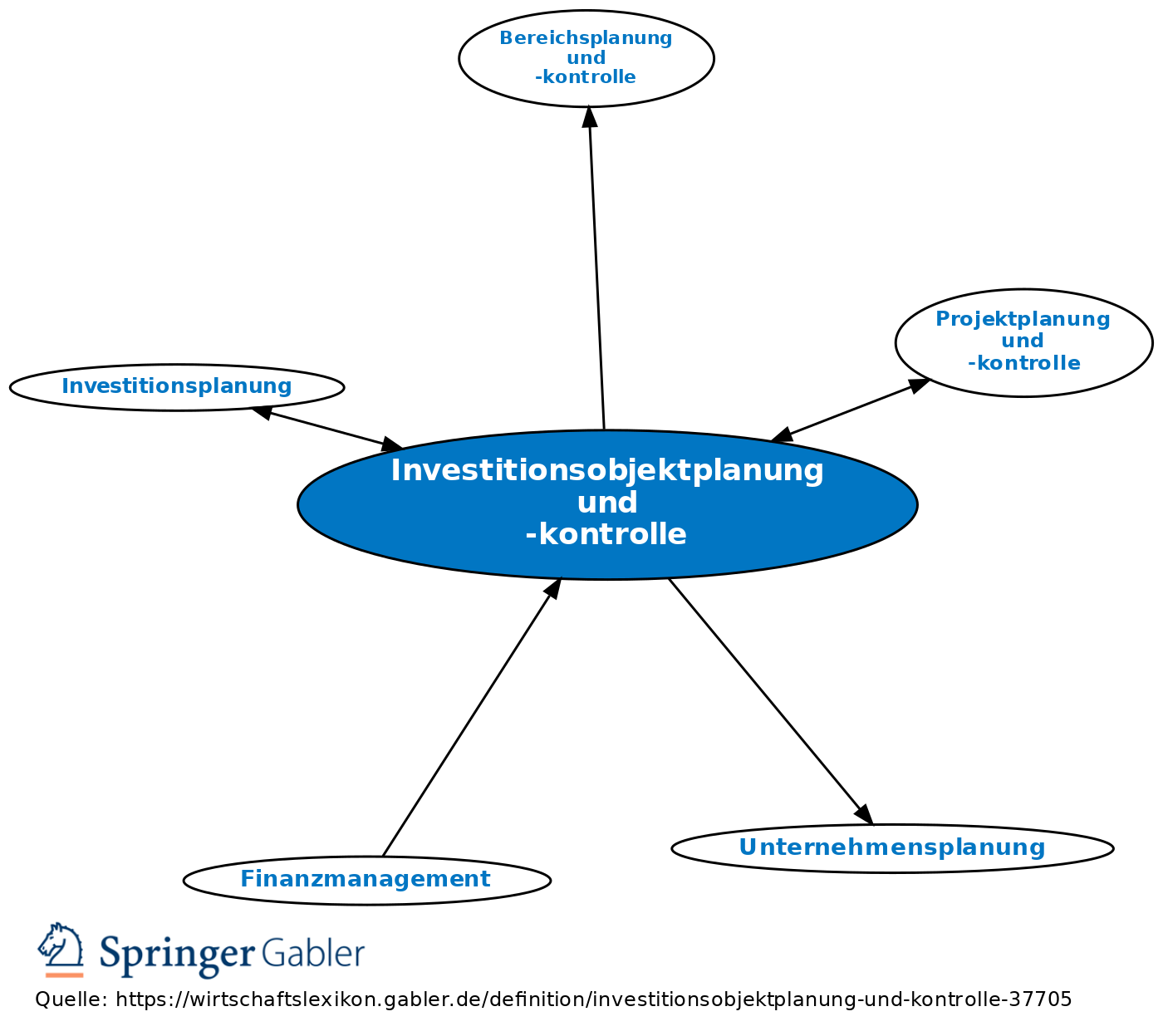

Investitionsobjektplanung und -kontrolle

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Planungs- und Kontrollsystem für Investitionsobjekte, für die sich eine eigenständige Projektplanung und -kontrolle nicht lohnt, die aber zu wichtig sind, um sie summarisch im Rahmen der Bereichsplanung und -kontrolle zu behandeln.

2. Merkmale: Die Investitionsobjektplanung und -kontrolle legt für eine Klasse von Investitionsobjekten fest, wie auf den verschiedenen Stufen des Investitionsplanungs- und -kontrollprozesses (Investitionsplanung) zu verfahren ist und welche Stellen zu beteiligen sind. Durch festgelegte Verfahren der Investitionsbeantragung und -bewertung wird eine Formalisierung des Prozesses angestrebt.

Vgl. auch Unternehmensplanung.

{kind=link}

{kind=link}