Investitionsrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

- Begriff

- Funktion

- Investitionsrechenverfahren im Überblick

- Statische Investitionsrechenverfahren

- Dynamische Investitionsrechenverfahren

- Berücksichtigung von Steuern

- Berücksichtigung von Unsicherheit

Begriff

Rechenverfahren, mit denen die finanzielle Vorteilhaftigkeit von Investitionsprojekten ermittelt wird. Investitionsrechenverfahren haben eine zentrale Funktion bei Investitionsentscheidungen, da sie die monetären Zielbeiträge der geplanten Investitionsprojekte bewerten. Ergänzend zu den Ergebnissen der Investitionsrechnung werden in der Investitionsplanung die Beiträge der Investitionsprojekte zur Erfüllung der nicht monetären Unternehmensziele (z.B. Sozial- oder Umweltziele) berücksichtigt.

Funktion

Investitionsrechenverfahren verfolgen das Ziel, Investitionsentscheidungen unter Bezug auf die monetären Unternehmensziele (Ziel) ökonomisch zu fundieren. Hierzu wird der durch das Investitionsprojekt (Investition) generierte Zahlungsstrom prognostiziert und zu einer einzigen Zielgröße (z.B. Rentabilität) verdichtet, anhand derer die Vorteilhaftigkeit des Investitionsvorhabens beurteilt wird. Die Investitionsrechnung beantwortet folgende Fragen:

1. Absolute Vorteilhaftigkeit: Die Investitionsrechnung überprüft, ob ein bestimmtes Investitionsprojekt unter finanziellen Aspekten realisiert werden soll. Aus ökonomischer Perspektive sollten nur Investitionen realisiert werden, die einen positiven Beitrag zur Erfüllung der monetären Unternehmensziele leisten. Wenn ein geplantes Projekt einen negativen Zielbeitrag leistet, ist es für Investoren günstiger, nach alternativen Anlagemöglichkeiten zu suchen (z.B. am Kapitalmarkt).

2. Relative Vorteilhaftigkeit: Beim Vergleich von alternativen Investitionsprojekten, deren Realisierung sich gegenseitig ausschließt, ist es Aufgabe der Investitionsrechnung, die unter finanziellen Aspekten vorteilhafteste Alternative auszuwählen. Die Ermittlung der relativen Vorteilhaftigkeit ist erforderlich, wenn ein Unternehmen aufgrund beschränkter Ressourcen (z.B. bei Kapitalrationierung, ausgeschöpften Produktionskapazitäten oder begrenzten personellen Ressourcen) nicht sämtliche zur Auswahl stehende Projekte gleichzeitig realisieren kann.

3. Ersatzproblem: Im Rahmen der Bestimmung der optimalen Nutzungsdauer überprüft die Investitionsrechnung, ob eine vorhandene Anlage unter finanziellen Aspekten durch eine neue Anlage ersetzt werden soll (Ersatzinvestition).

Die skizzierten Fragenkomplexe sind in der Unternehmenspraxis eng miteinander verknüpft. Investitionsprojekte sind häufig sowohl Ersatz- als auch Erweiterungsinvestition. Darüber hinaus konkurrieren die Projekte i.d.R. mit alternativen Investitionsprojekten um die knappen Ressourcen des Unternehmens. Aufgabe der Investitionsrechnung ist es, unter Berücksichtigung der monetären Unternehmensziele die vorteilhaften Projekte aus der Vielzahl an Investitionsmöglichkeiten auszuwählen und in das Investitionsprogramm aufzunehmen.

Investitionsrechenverfahren im Überblick

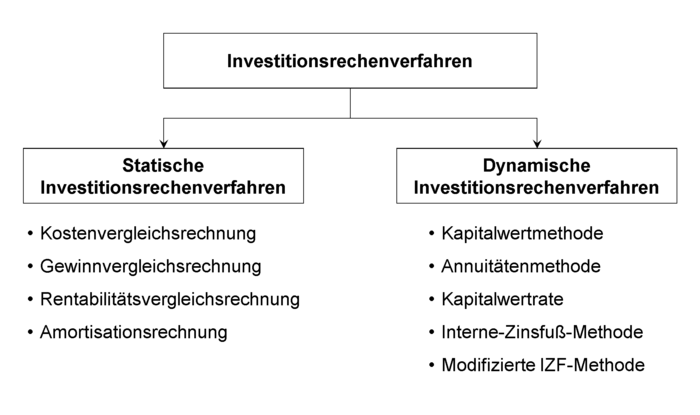

In Theorie und Praxis existiert eine Vielzahl von Investitionsrechenverfahren, die unterschiedliche Zielgrößen zur Vorteilhaftigkeitsbeurteilung von Investitionsvorhaben verwenden. Üblicherweise wird zwischen statischen und dynamischen Rechenverfahren unterschieden (vgl. Abbildung Investitionsrechenverfahren).

1. Statische Investitionsrechenverfahren abstrahieren von der zeitlichen Struktur des durch das Investitionsprojekt generierten Zahlungsstroms. Stattdessen ermitteln sie Erfolgsgrößen für ein exemplarisches Durchschnittsjahr, wobei auf Prinzipien der Kostenrechnung sowie der Erfolgsrechnung zurückgegriffen wird. Bei den auch als Näherungs- oder Praktikerverfahren bezeichneten statischen Investitionsrechenverfahren handelt es sich um einperiodige Modelle. Angesichts ihrer vergleichsweise einfachen Anwendung sowie des geringen Informationsbedarfs besitzen die statischen Investitionsrechenverfahren auch heute noch praktische Relevanz, insbes. für Ersatzinvestitionen mit begrenztem Investitionsvolumen.

2. Dynamische Investitionsrechenverfahren beziehen die zeitliche Struktur der durch das Investitionsprojekt generierten Ein- und Auszahlungen explizit in die Vorteilhaftigkeitsbeurteilung ein. Im Gegensatz zu den statischen Rechenverfahren handelt es sich bei den dynamischen Investitionsrechenverfahren daher um Mehrperiodenmodelle. Dynamische Rechenverfahren berücksichtigen den Umstand, dass gleich hohe Zahlungen zu verschiedenen Zeitpunkten unterschiedlich bewertet werden. Daher führen dynamische Investitionsrechenverfahren sowohl bei der absoluten als auch bei der relativen Vorteilhaftigkeitsbeurteilung zu genaueren Ergebnissen als die statischen Rechenverfahren. Trotz ihrer höheren Komplexität gelten die dynamischen Investitionsrechenverfahren daher bereits seit Jahren als State-of-the-Art in Theorie und Praxis der Investitionsrechnung. Insbes. bei hohen Investitionsvolumina oder bei Investitionen in ein für das Unternehmen neues Geschäftsfeld ist eine dynamische Investitionsrechnung zwingender Bestandteil des Investitionsentscheidungsprozesses (Investitionsplanung).

Statische Investitionsrechenverfahren

1. Charakteristika: Statische Investitionsrechenverfahren orientieren sich an einem für das geplante Investitionsprojekt typischen Durchschnittsjahr, sodass die einzelnen Jahre innerhalb der geplanten Nutzungsdauer nicht im Detail analysiert werden müssen. Um ein repräsentatives Durchschnittsjahr zu erhalten, werden einmalige Zahlungen periodisiert. Ein Beispiel für die Periodisierung von Zahlungsgrößen sind die zur Realisierung des Investitionsvorhabens erforderlichen Anschaffungsauszahlungen. Diese werden durch die Bildung von Abschreibungen periodisiert. Infolge der Fokussierung auf ein Durchschnittsjahr abstrahieren statische Rechenverfahren von der zeitlichen Struktur des Zahlungsstroms, der durch das zu bewertende Investitionsvorhaben generiert wird. Das bedeutet, dass identische Zahlungen gleich stark gewichtet werden, auch wenn diese Zahlungen zu unterschiedlichen Zeitpunkten anfallen.

2. Verfahren: Zu den statischen Investitionsrechenverfahren zählen die Kostenvergleichsrechnung, die Gewinnvergleichsrechnung, die Rentabilitätsvergleichsrechnung sowie die Amortisationsrechnung:

a) Die Kostenvergleichsrechnung ermittelt die bei Realisierung von Investitionsprojekten entstehenden Kosten pro Jahr. Dabei wird die Investitionsalternative mit den geringsten jährlichen Kosten präferiert.

b) Die Gewinnvergleichsrechnung bezieht neben den Kosten auch die Umsatzerlöse in die Vorteilhaftigkeitsbeurteilung ein. Als Zielgröße wird der durchschnittliche Gewinn pro Jahr ermittelt, wobei das Ziel des Verfahrens darin besteht, den aus einer Investition realisierbaren Gewinn zu maximieren.

c) Die Rentabilitätsvergleichsrechnung errechnet eine relative Zielgröße (in Prozent), die neben dem erwirtschafteten Gewinn auch das investierte Kapital berücksichtigt. Zur Ermittlung der Rentabilität wird der Gewinn pro Jahr durch das durchschnittlich investierte Kapital dividiert. Zielsetzung des Verfahrens ist die Maximierung der Rentabilität.

d) Die Amortisationsrechnung ermittelt den Zeitraum, der bis zum Rückfluss des investierten Kapitals vergeht. Im Rahmen der Vorteilhaftigkeitsanalyse verfolgt die Amortisationsrechnung das Ziel, die Amortisationszeit (Amortisation) zu minimieren. In der Praxis wird die Amortisationszeit vielfach als Maßstab für das Investitionsrisiko verwendet.

3. Aussagefähigkeit: Die statischen Investitionsrechenverfahren weisen eine geringe Komplexität auf und haben nur einen begrenzten Informationsbedarf. Daher sind sie relativ einfach anzuwenden. Aufgrund der vergleichsweise restriktiven Prämissen führen statische Investitionsrechenverfahren beim Alternativenvergleich allerdings nur dann zu sinnvollen Ergebnissen, wenn Investitionsalternativen hinsichtlich der Nutzungsdauer oder des Kapitaleinsatzes vergleichbar sind. Der entscheidende Kritikpunkt gegenüber den Verfahren besteht jedoch darin, dass Investitionsentscheidungen auf Basis eines Durchschnittsjahres getroffen werden. Die Durchschnittsbetrachtung stellt eine starke Vereinfachung der Realität dar, da sämtliche Informationen über die zeitliche Verteilung der Rückflüsse ausgeblendet werden. Daher bieten sich statische Investitionsrechenverfahren insbes. für Ersatzinvestitionen mit begrenztem Investitionsvolumen an, z.B. beim Ersatz eines betrieblichen Kraftfahrzeugs.

Dynamische Investitionsrechenverfahren

1. Charakteristika: Dynamische Investitionsrechenverfahren, die ihren Ursprung in der kapitalmarktorientierten Finanzierungs- und Investitionstheorie haben, orientieren sich an den durch ein Investitionsprojekt generierten Ein- und Auszahlungen. Sie berücksichtigen dabei die gesamte Investitionslaufzeit (Planungsperiode). Dynamische Investitionsrechenverfahren, v.a. die Kapitalwertmethode und die interne Zinsfußmethode, sind heute die in der Praxis am häufigsten genutzten Verfahren zur rechnerischen Fundierung von Investitionsentscheidungen. Die Verfahren weisen folgende Charakteristika auf:

a) Orientierung an Zahlungsströmen: Im Gegensatz zu den statischen Verfahren berücksichtigen dynamische Investitionsrechenverfahren die für das Investitionsprojekt prognostizierten Aus- und Einzahlungen und keine Kosten- oder Erlösgrößen.

b) Berücksichtigung der zeitlichen Struktur: Dynamische Investitionsrechenverfahren setzen die einzelnen Ein- bzw. Auszahlungen zum Zeitpunkt ihres Entstehens an und machen sie durch Auf- bzw. Abzinsung vergleichbar.

c) Opportunitätskostenprinzip: Investitionsprojekte werden vor dem Hintergrund der individuellen Handlungsalternativen des Investors bewertet. Die Rendite der besten alternativen Kapitalverwendungsmöglichkeit bestimmt die Opportunitätskosten des Investors. Auf Basis der Opportunitätskosten wird der Kalkulationszinssatz abgeleitet, der in der dynamischen Investitionsrechnung zur Auf- bzw. Abzinsung des mit dem Investitionsprojekt verbundenen Zahlungsstroms dient.

2. Verfahren: Unter dem Begriff der dynamischen Investitionsrechenverfahren werden verschiedene bar- bzw. endwertorientierte Verfahren zusammengefasst.

a) Grundlegendes dynamisches Rechenverfahren ist die Kapitalwertmethode, die den Wert eines Investitionsprojektes als Barwert sämtlicher projektbezogener Zahlungen errechnet. Zielgröße der Kapitalwertmethode ist der in Währungseinheiten (z.B. Euro) gemessene Vermögenszuwachs, den der Investor durch Realisierung des betreffenden Investitionsvorhabens erzielt. Die weiteren dynamischen Investitionsrechenverfahren basieren auf der Kapitalwertmethode, auch wenn sie eine andere Zielgröße verwenden und die Rechenmethodik entsprechend modifizieren.

b) Die Annuitätenmethode ermittelt das wiederum in Währungseinheiten (z.B. Euro) ausgedrückte jährliche Einkommen, das der Investor durch Realisierung des Investitionsprojektes zusätzlich erzielt. Die dynamische Amortisationsrechnung ermittelt die Amortisationszeit des Investitionsvorhabens und damit ebenfalls eine absolute Zielgröße (in Jahren).

c) Die dynamische Amortisationsrechnung ermittelt den Zeitraum, der vergeht, bis die ursprünglichen Investitionsauszahlungen unter Berücksichtigung von Zinsen zurückgeflossen sind.

d) Die interne Zinsfußmethode ermittelt die mit dem Investitionsvorhaben erzielbare Rendite (interner Zinsfuß). Im Gegensatz zu den bisher genannten Verfahren verwendet die interne Zinsfußmethode eine relative Zielgröße (in Prozent).

e) Die modifizierte interne Zinsfußmethode verwendet ebenfalls eine prozentuale Zielgröße, wobei jedoch die problematische implizite Wiederanlageprämisse der internen Zinsfußmethode durch eine realitätsnähere Wiederanlageprämisse ersetzt wird (z.B. Anlage zur durchschnittlichen Unternehmensrentabilität).

f) Die Kapitalwertrate setzt den Kapitalwert ins Verhältnis zum investierten Kapital und ist damit ebenfalls eine relative Zielgröße. Diese dimensionslose Größe beschreibt den relativen Beitrag, um den sich das Vermögen des Investors infolge eines Investitionsprojektes erhöht.

3. Aussagefähigkeit: Die dynamischen Investitionsrechenverfahren zeichnen sich durch ihre Zahlungs- und Zukunftsorientierung sowie durch die Berücksichtigung des Opportunitätskostenprinzips aus. Damit werden die Investoren unmittelbar darüber informiert, welchen Beitrag ein Investitionsprojekt zur Erfüllung ihrer finanzwirtschaftlichen Ziele leistet. Grenzen der dynamischen Investitionsrechenverfahren resultieren aus dem für die Ermittlung der Zahlungsreihe erforderlichen Planungs- und Prognoseaufwand sowie auf der ebenfalls aufwändigen Ableitung des relevanten Kalkulationszinssatzes.

Berücksichtigung von Steuern

In der Unternehmenspraxis lösen Investitionsentscheidungen regelmäßig steuerliche Konsequenzen aus, sodass Steuern bei der Investitionsbeurteilung zu berücksichtigen sind. Es wird dabei zwischen gewinnunabhängigen und gewinnabhängigen Steuerarten unterschieden.

1. Gewinnunabhängige Steuern sind Substanz- oder Verbrauchsteuern (z.B. Grundsteuer, Mineralölsteuer). Diese Steuerzahlungen sind Auszahlungen, die bei der Prognose der Zahlungsreihe analog zu anderen betrieblichen Auszahlungen geplant werden. Die Umsatzsteuer ist ebenfalls eine gewinnunabhängige Steuerart, die letztlich vom Endverbraucher getragen wird. Bei den vom Unternehmen vereinnahmten Umsatzsteuerzahlungen handelt es sich um durchlaufende Posten, die um die gezahlte Umsatzsteuer (Vorsteuer) vermindert und an den Fiskus abgeführt wird. In der Investitionsrechnung ist die Umsatzsteuer daher nicht zu berücksichtigen.

2. Gewinn- bzw. ertragsabhängige Steuern (z.B. Einkommensteuer, Körperschaftsteuer, Gewerbesteuer) mindern ebenfalls die zukünftigen Einzahlungsüberschüsse. Steuerbemessungsgrundlage sind allerdings nicht die Einzahlungsüberschüsse, sondern der steuerpflichtige Gewinn. Daher werden die Steuerzahlungen in der Investitionsrechnung üblicherweise durch ein Näherungsverfahren bestimmt. Hierzu werden die betrieblichen Einzahlungsüberschüsse um die steuerrechtlich relevanten Abschreibungen (Absetzung für Abnutzung (AfA)) vermindert. Die Differenz wird anschließend mit dem durchschnittlichen Ertragsteuersatz des Unternehmens multipliziert, um die ertragsabhängigen Steuerzahlungen zu ermitteln. Die Einzahlungsüberschüsse nach Steuern errechnen sich schließlich als Differenz zwischen den Einzahlungsüberschüssen vor Steuern und den Steuerzahlungen. Die Einzahlungsüberschüsse nach Steuern werden dann mit einem Kalkulationszinssatz nach Steuern abgezinst, um den Kapitalwert unter Berücksichtigung von Steuern zu ermitteln. Bei anderen Investitionsrechenverfahren erfolgt die Berücksichtigung von Steuern in analoger Weise, indem sowohl die jährlichen Erfolgsgrößen als auch der Kalkulationzinssatz um steuerliche Auswirkungen korrigiert werden.

Berücksichtigung von Unsicherheit

1. Problematik: Die bisher beschriebenen Rechenverfahren beurteilen Investitionen grundsätzlich unter der Annahme von Sicherheit, d.h. bei Vorliegen vollkommener Information. In der Unternehmenspraxis sind die meisten der benötigten Einflussgrößen jedoch unsicher. Die Unsicherheit betrifft die erwarteten Umsatzeinzahlungen, die Auszahlungen für die betriebliche Leistungserstellung, die Nutzungsdauer sowie den verwendeten Kalkulationszinssatz (Opportunitätskosten). Für die Investitionsrechnung stellt sich die Aufgabe, die Unsicherheit bzw. das Risiko in den Entscheidungsprozess (Investitionsplanung) so zu integrieren, dass der Investor eine rationale Entscheidung treffen kann. Grundsätzlich werden Investitionsentscheidungen unter Unsicherheit ebenfalls auf Basis der o.g. statischen und dynamischen Investitionsrechenverfahren getroffen. Zur Berücksichtigung der Unsicherheit können mehrwertige Zielgrößen ermittelt werden, indem unterschiedliche Szenarien untersucht werden (Szenario-Technik). Ist dagegen eine einwertige Zielgröße gewünscht, werden die Einflussgrößen modifiziert (z. B. durch Risikozuschläge). Hierzu dienen folgende Verfahren:

a) Pauschale Korrekturverfahren modifizieren die für die Höhe der Zielgröße (z.B. Kapitalwert) relevanten Einflussgrößen (z.B. Ein- und Auszahlungen, Kalkulationszinssatz, Nutzungsdauer). In Abhängigkeit von der Wirkungsrichtung einer Einflussgröße wird das Risiko entweder durch einen Risikozuschlag (z.B. im Kalkulationszinssatz) oder durch einen Risikoabschlag (z.B. auf die Einzahlungsüberschüsse) erfasst.

b) Kapitalmarktorientierte Risikoberücksichtigung: Kapitalmarktmodelle (z.B. Capital Asset Pricing Model (CAPM), Weighted Average Cost of Capital (WACC)) nutzen Kapitalmarktdaten, um die risikoabhängigen Renditeforderungen der Investoren abzuleiten. Investoren sind i.d.R. risikoavers und erwarten für die Übernahme des Investitionsrisikos eine Prämie. Daher liegen die risikoadjustierten Renditeforderungen regelmäßig oberhalb des risikofreien Kalkulationszinssatzes. In der Investitionsrechnung dienen die nach dem CAPM bzw. WACC-Ansatz ermittelten Renditeforderungen als Kalkulationszinssatz, um den Kapitalwert zu berechnen.

3. Aussagefähigkeit: Im Vergleich zu den pauschalen Korrekturverfahren weist die kapitalmarktorientierte Risikoberücksichtigung Vorteile hinsichtlich Transparenz, Objektivierbarkeit und Investorenorientierung auf. Grenzen der Kapitalmarktmodelle resultieren aus der Datenverfügbarkeit sowie der Datenqualität. In der Finanzierungspraxis hat sich die Kapitalkostenermittlung mithilfe des CAPM sowie des WACC-Ansatzes weitgehend durchgesetzt, sodass diese Modelle heute als State-of-the-Art der Risikoberücksichtigung in der Investitionsrechnung gelten.

{kind=link}

{kind=link}

Bücher

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Investitionsrechnung

- Amortisationsdauer

- Annuitätenmethode

- Barwert

- Bezugszeitpunkt

- Endvermögensmaximierung

- Entnahmemaximierung

- F&E-Controlling

- Finanzmathematik

- Gewinnvergleichsrechnung

- interne Zinsfußmethode

- internes Rechnungswesen

- internes Rechnungswesen

- Investition

- Investitionsobjekt

- Investitionsplanung

- Investitionstheorie

- Kalkulationszinssatz

- Kapitalkosten

- Kapitalwert

- Kapitalwertmethode

- Kostenvergleichsrechnung

- MAPI-Methode

- Marktzinsmethode

- Mindestrendite

- Nutzungsdauer

- Plankostenrechnung

- Produktionsprogrammplanung

- Realoptionsansatz

- Rentabilitätsvergleichsrechnung

- Reststoffkostenrechnung

- Vermögensendwertmethode

- Wiedergewinnungsfaktor

- Wirtschaftlichkeitsrechnung

Investitionsrechnung

- Absetzung für Abnutzung (AfA)

- Amortisation

- Amortisationsrechnung

- Amortisationsrechnung

- Barwert

- Capital Asset Pricing Model (CAPM)

- Einkommensteuer

- Erfolgsrechnung

- Ersatzinvestition

- Gewerbesteuer

- Gewinnvergleichsrechnung

- Grundsteuer

- interner Zinsfuß

- Investition

- Investitionsplanung

- Investitionsplanung

- Kapitalmarkt

- Kapitalwert

- Kapitalwert

- Kapitalwert

- Kapitalwertmethode

- Kostenrechnung

- Kostenvergleichsrechnung

- Körperschaftsteuer

- Mineralölsteuer

- Opportunitätskosten

- Opportunitätskosten

- Planungsperiode

- Rentabilität

- Rentabilität

- Risiko

- Szenario-Technik

- Umsatzsteuer

- Unsicherheit

- WACC

- Ziel