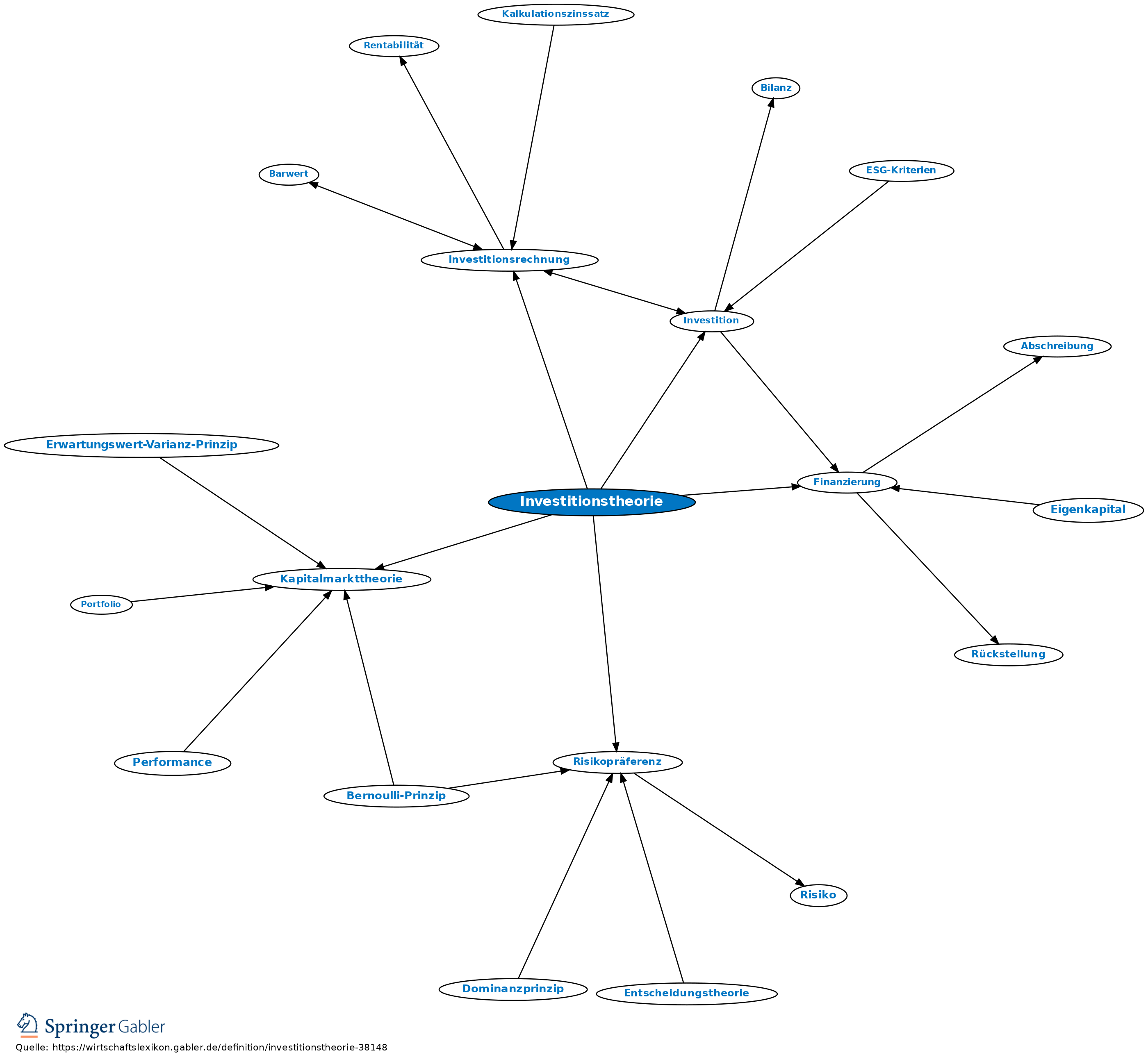

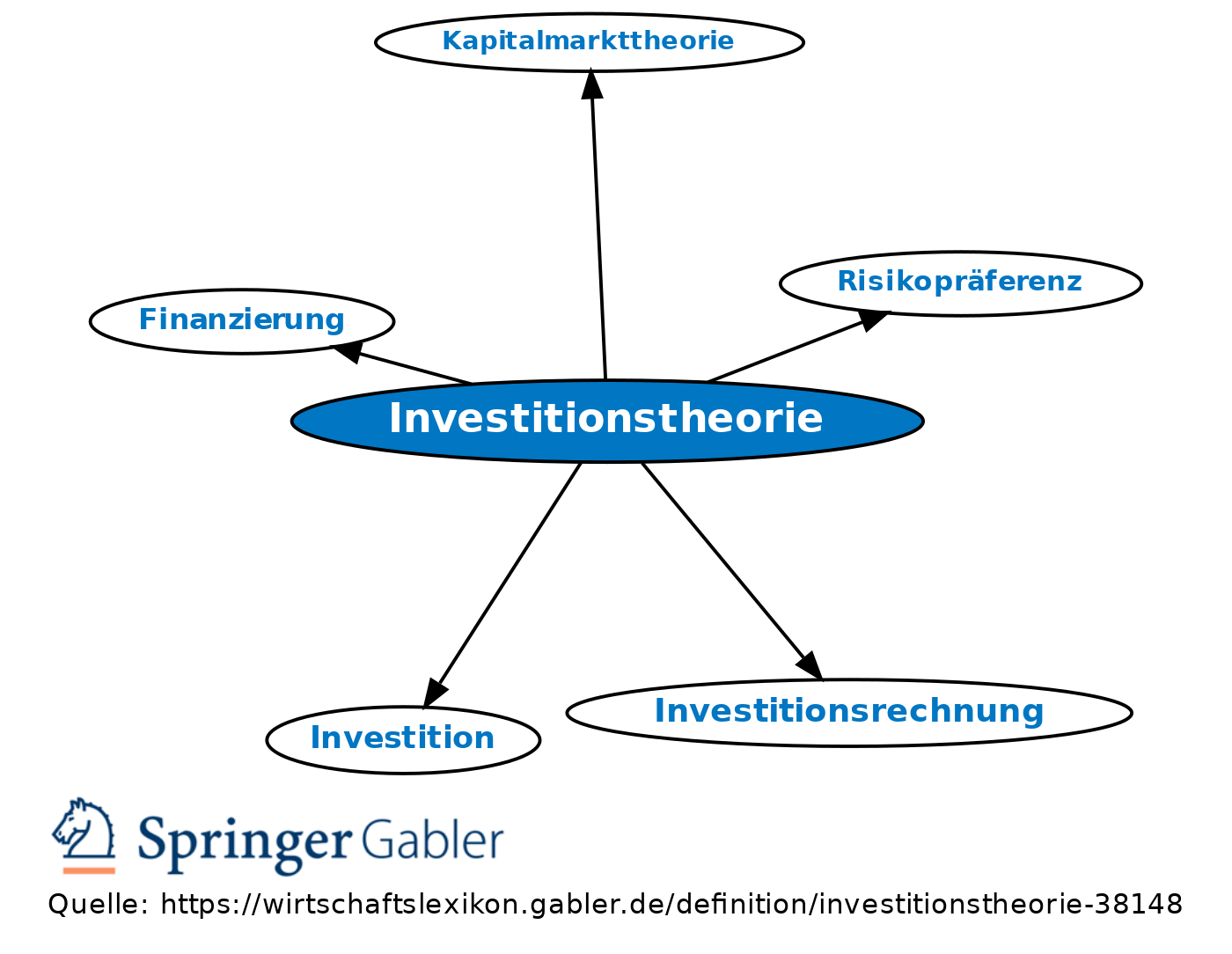

Investitionstheorie

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Teilbereich der Finanzierungs- und Investitionstheorie. Während die Finanzierungstheorie die Frage der Finanzmittelbeschaffung untersucht, analysiert die Investitionstheorie die optimale Verwendung der aufgenommenen Finanzmittel.

2. Bedeutung: Im Sinn der entscheidungsorientierten Betriebswirtschaftslehre verfolgt die Investitionstheorie das Ziel, theoretisch fundierte Optimierungsregeln für Investitionsentscheidungen abzuleiten. Hierzu werden Investitionprojekte aus dem Blickwinkel eines rational handelnden Investors analysiert, der seinen monetären Nutzen maximieren will (Investitionsrechnung). Die Optimierungsregeln gehen dabei i.d.R. von risikoaversen Investoren aus (Risikopräferenz), die bei einem gegebenen Risiko die Rendite der Investition maximieren wollen.

3. Zusammenhang: Angesichts der engen Interdependenzen von Investition und Finanzierung fließen in die Investitionstheorie Erkenntnisse der Finanzierungstheorie und der Kapitalmarkttheorie ein. Weitere Verbindungen bestehen zur Produktions-, Kosten- und Absatztheorie.

{kind=link}

{kind=link}