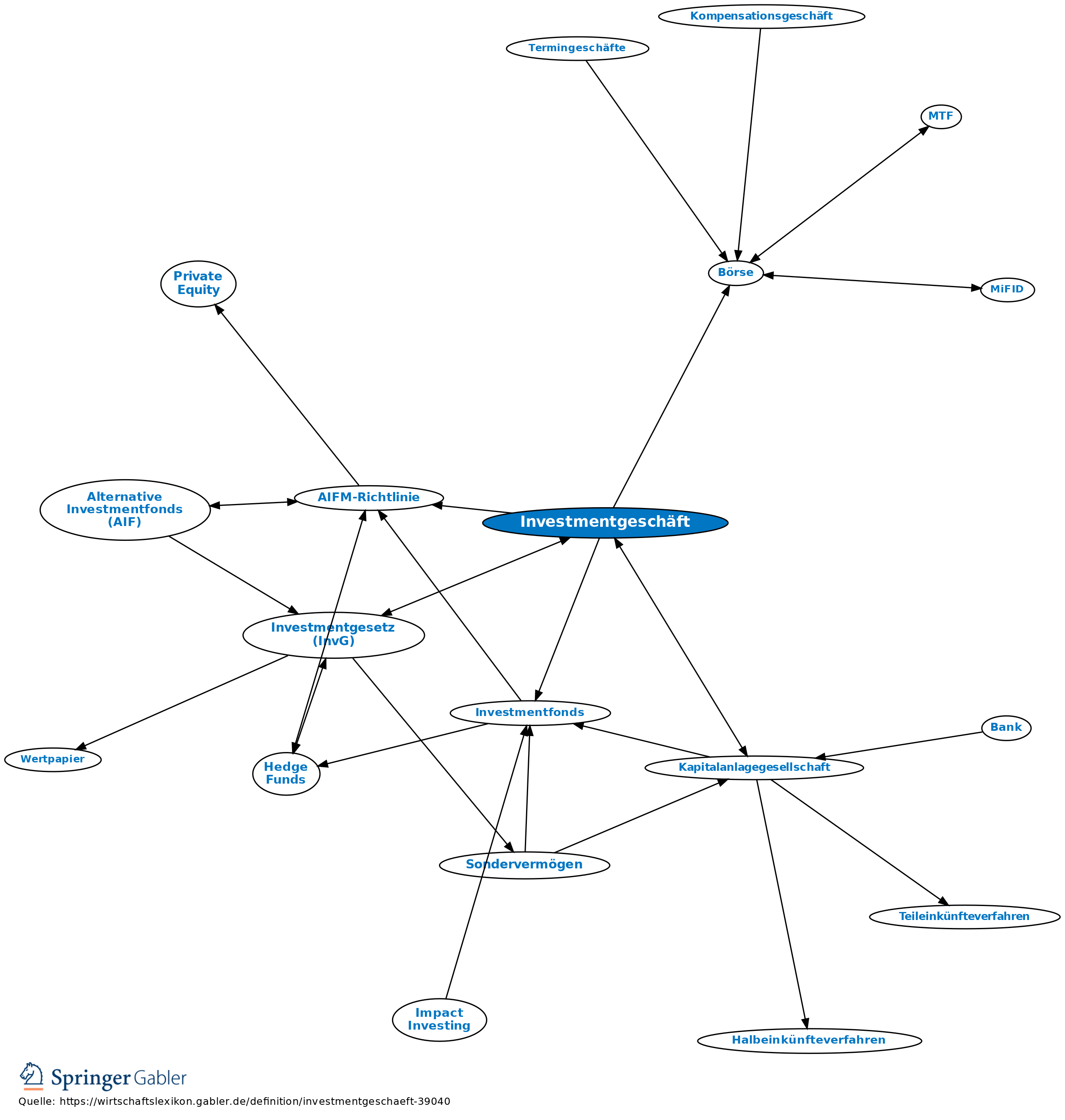

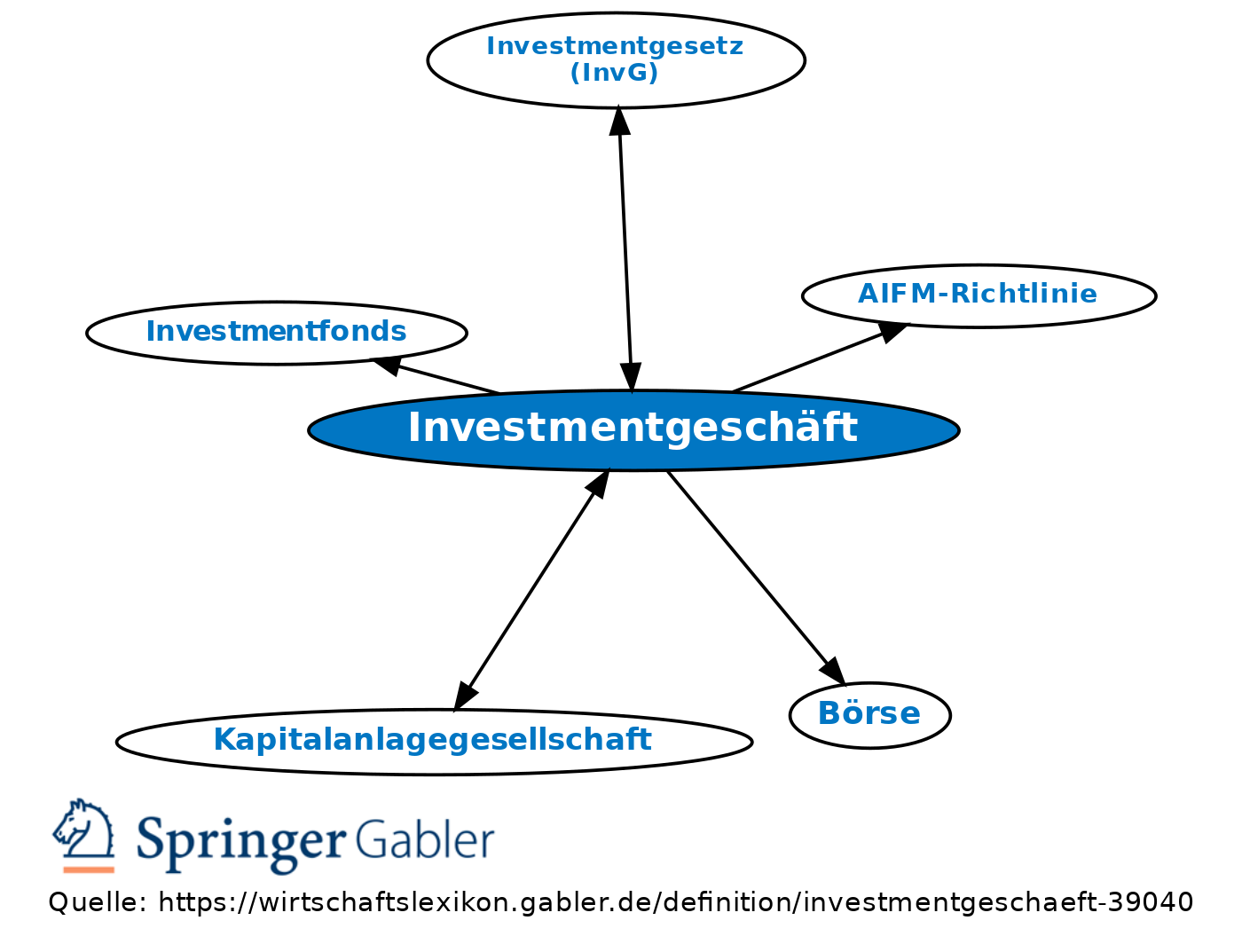

Investmentgeschäft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ehemals Bankgeschäft nach § 1 I Nr. 6 KWG, bestehend in der Verwaltung von Investmentvermögen durch Kapitalanlagegesellschaften sowie weiteren im Investmentgesetz (InvG) definierten, damit im Zusammenhang stehenden Dienstleistungen und Nebendienstleistungen. Das Investmentänderungsgesetz (InvÄndG) vom 21.12.2007 (BGBl. I 3089) ordnet das Betreiben des Investmentgeschäfts nicht mehr als Bankgeschäft ein, die KAG ist danach kein Kreditinstitut, sondern ein Institut sui generis. Wer allerdings nach dem Entwurf des Umsetzungsgesetzes zur AIFM-Richtlinie weder Organismen für gemeinsame Anlagen in Wertpapiere (OGAW) oder alternative Investmentfonds (AIF) auflegt und weder den Anforderungen der OGAW-Richtlinie oder der AIFM-Richtlinie und damit den Anforderungen des geplanten Kapitalanlagegesetzbuchs (KAGB) entspricht, betreibt künftig unerlaubtes Investmentgeschäft.

Investmentvermögen sind Vermögen zur gemeinschaftlichen Kapitalanlage, die durch Fondsanleger bereitgestellt und nach dem Grundsatz der Risikomischung in nach dem Investmentgesetz zugelassenen Vermögensgegenständen angelegt werden. Die dadurch gebildeten Investmentfonds sind Sondervermögen, deren Anteile von den Anlegern jederzeit zurückgegeben werden können. Seit April 2000 ist für einige Investmentfonds auch der Handel an der Börse möglich.

Vgl. auch Exchange Traded Funds.

{kind=link}

{kind=link}