Irrtum

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

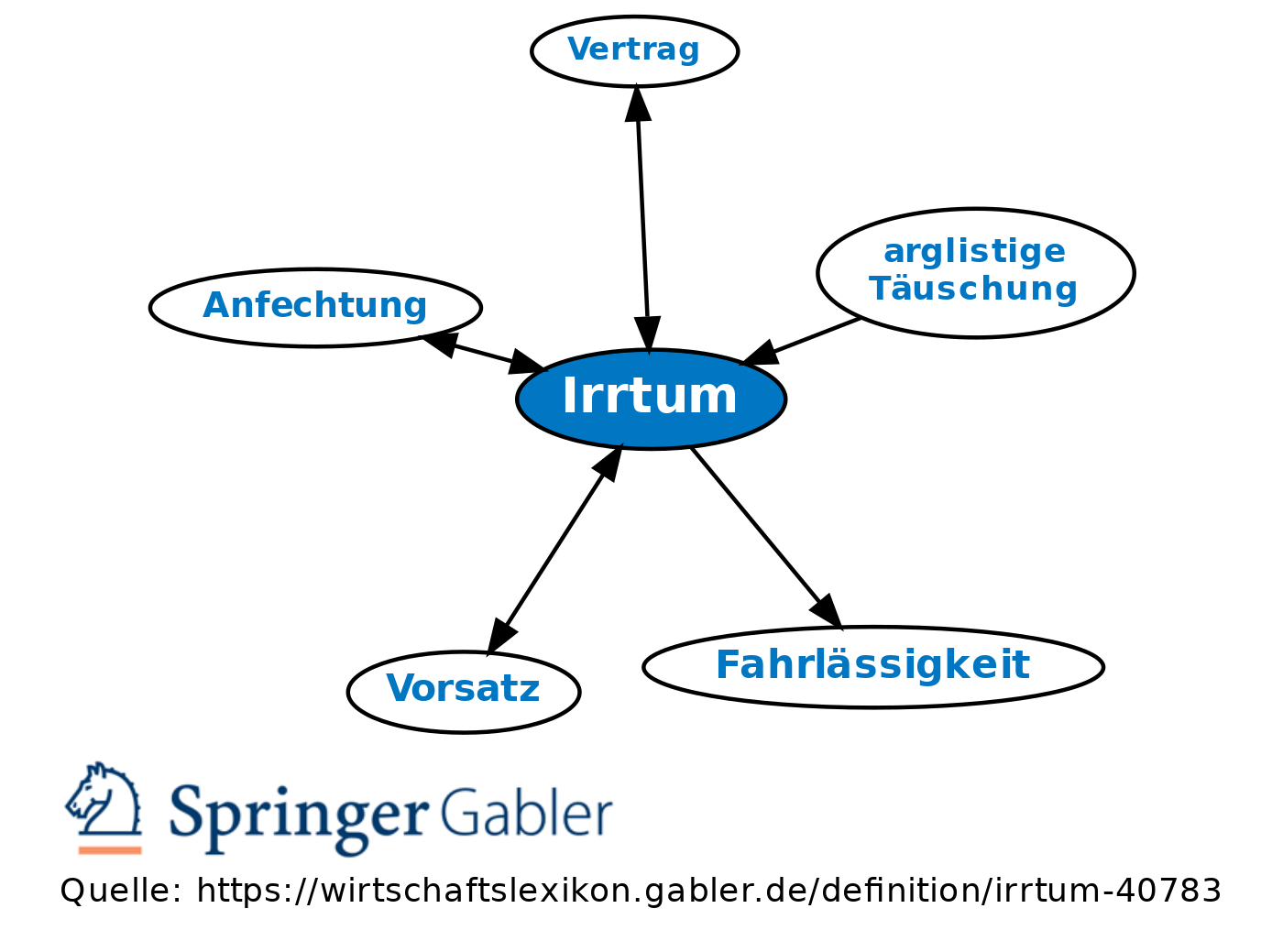

Allgemein: Fehlerhafte Vorstellung über einen Sachverhalt; Auseinanderfallen von Vorstellung und Wirklichkeit.

Zivilrecht

Irrtum bei Abschluss eines Vertrages oder Vornahme eines anderen Rechtsgeschäftes berührt Gültigkeit des Geschäfts i.d.R. nicht.

1. Anfechtung der Willenserklärung möglich bei Irrtum über Inhalt (Tragweite) der Erklärung (z.B. sagt Leihe, meint Kauf) oder eine Erklärung dieses Inhalts überhaupt nicht abgeben wollte (z.B. unbewusstes Versprechen, Verschreiben), § 119 I BGB; ebenso, wenn der Bote oder eine Telekommunikationseinrichtung eine Erklärung unrichtig übermittelt hat (§ 120 BGB). Als Irrtum über den Inhalt gilt auch der Irrtum über verkehrswesentliche Eigenschaften der Person (z.B. Kreditwürdigkeit) oder Sache (z.B. den Stoff, Kupfer, Eisen, nicht über den Preis; § 119 II BGB).

2. Voraussetzung der Anfechtung stets, dass ohne Irrtum die Erklärung nicht abgegeben worden wäre.

3. Anfechtung muss ohne schuldhaftes Zögern erfolgen, sobald der Irrende von dem Irrtum Kenntnis erlangt (§ 121 BGB).

4. Wer anficht, muss i.d.R. dem anderen Teil das negative Interesse ersetzen (§ 122 BGB).

Strafrecht

Im Bereich des allg. Strafrechts (§§ 16, 17 StGB) und der Ordnungswidrigkeiten (§ 11 OWiG) entfällt bei einem Irrtum über Tatumstände der Vorsatz, es kann aber wegen Fahrlässigkeit bestraft werden, wenn es ein entsprechendes Fahrlässigkeitsdelikt gibt. Fehlt dem Täter einer rechtswidrigen Tat das Unrechtsbewusstsein, z.B. weil er die Tat für nicht verboten hält (Verbotsirrtum), handelt er ohne Schuld, wenn er den Irrtum nicht erkennen konnte. Ein unvermeidbarer Verbotsirrtum führt zum Ausschluss der Schuld. Ist der Verbotsirrtum vermeidbar, kann die Strafe gemildert werden.

{kind=link}

{kind=link}