kalkulatorische Zinsen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Kostenart, die sich z.T. aus Anderskosten, z.T. aus Zusatzkosten zusammensetzt.

1. Mit kalkulatorischen Zinsen soll das zur Erfüllung des Betriebszwecks notwendige, in Vermögensgegenständen gebundene Kapital (betriebsnotwendiges Kapital) verzinst werden. Aufgrund des Nebeneinanders diverser Finanzierungsquellen (Eigenkapital, unterschiedliche Fremdkapitalarten) löst man sich üblicherweise von den tatsächlichen (pagatorischen) Finanzierungskosten und setzt für die gesamte Kapitalbindung einen einheitlichen Kapitalkostensatz an.

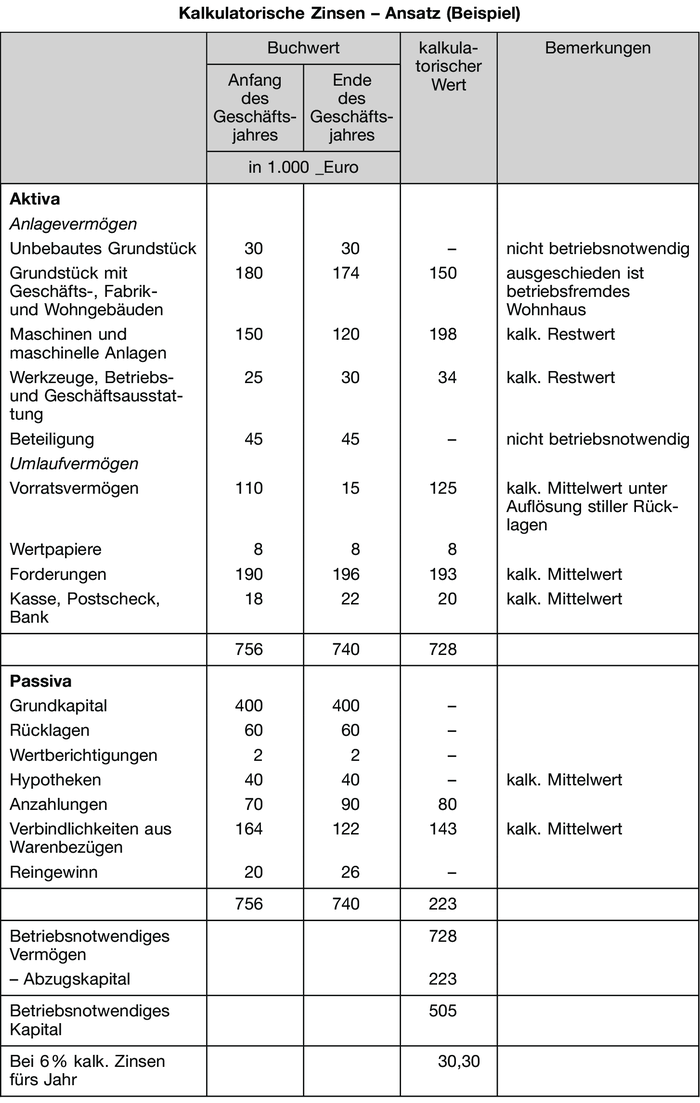

2. Als Berechnungsgrundlage für die kalkulatorischen Zinsen dient das betriebsnotwendige Kapital. Als betriebsfremde Vermögensteile werden üblicherweise ausgesondert u.a. unbebaute Grundstücke, Wohnhäuser, sofern sie keine Werkswohnungen enthalten, Beteiligungen und Wertpapiere. Zur Bestimmung des Wertes des betriebsnotwendigen Kapitals wird das Anlagevermögen unter Auflösung etwaiger stiller Reserven zu kalkulatorischen Restwerten, das Umlaufvermögen zu kalkulatorischen Mittelwerten angesetzt. Von der so errechneten Vermögenssumme wird das Abzugskapital als (vermeintlich) zinsfrei zur Verfügung gestelltes Kapital (z.B. Lieferantenkredite) abgezogen.

Berechnungsbeispiel: Vgl. Abbildung „Kalkulatorische Zinsen - Ansatz”.

Die Zuordnung der kalkulatorischen Zinsen erfolgt für die Zinsen auf Sachanlagevermögen als Bestandteil der Anlagenkosten, für Vorräte an Roh-, Hilfs- und Betriebsstoffen als Kostenart der Materialstellen, für Vorräte an Halb- und Fertigerzeugnissen (sofern gesondert umfasst und ausgewiesen) als Kostenart entsprechender Lagerkostenstellen.

3. Begründung der Einbeziehung des Eigenkapitals (ähnlich der Argumentation beim Ansatz kalkulatorischen Unternehmerlohns) unter Verweis auf entgehende Nutzen einer anderweitigen Anlage der Mittel (Opportunitätskosten). Wie bei jeder Zusatzkostenart entstehen aus dieser Annahme Probleme bei der Verwendung der Kosteninformationen zur Fundierung und Kontrolle von Entscheidungen (entscheidungsorientierte Kostenrechnung).

4. Kalkulatorische Zinsen für Material- und Warenbestände sind eine zentrale Komponente der Logistikkosten. Ihre exakte Zurechnung auf einzelne Lagermengen bereitet allerdings Schwierigkeiten.

5. Der Ansatz von Kosten für Eigenkapital findet sich auch in aktuellen Konzepten wertorientierter Unternehmensführung (Shareholder Value, Weighted Average Cost of Capital (WACC)).

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

kalkulatorische Zinsen

kalkulatorische Zinsen

- Abzugskapital

- Anderskosten

- Anderskosten

- Anlagenkosten

- Anlagevermögen

- betriebsnotwendiges Kapital

- betriebsnotwendiges Kapital

- betriebsnotwendiges Kapital

- entscheidungsorientierte Kostenrechnung

- kalkulatorischer Unternehmerlohn

- Logistikkosten

- Opportunitätskosten

- Umlaufvermögen

- Weighted Average Cost of Capital (WACC)

- Zusatzkosten

- Zusatzkosten