Kameralistik

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

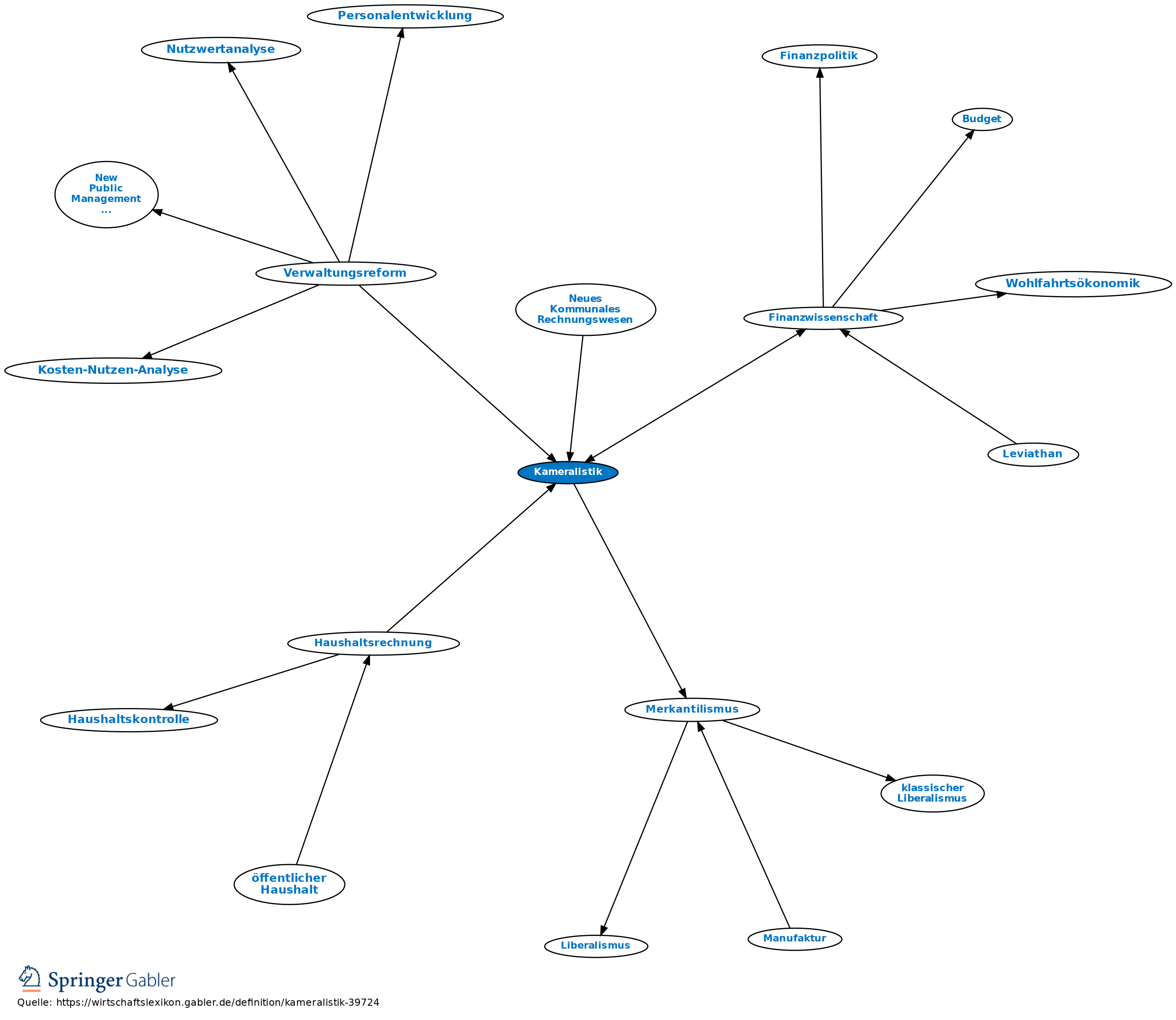

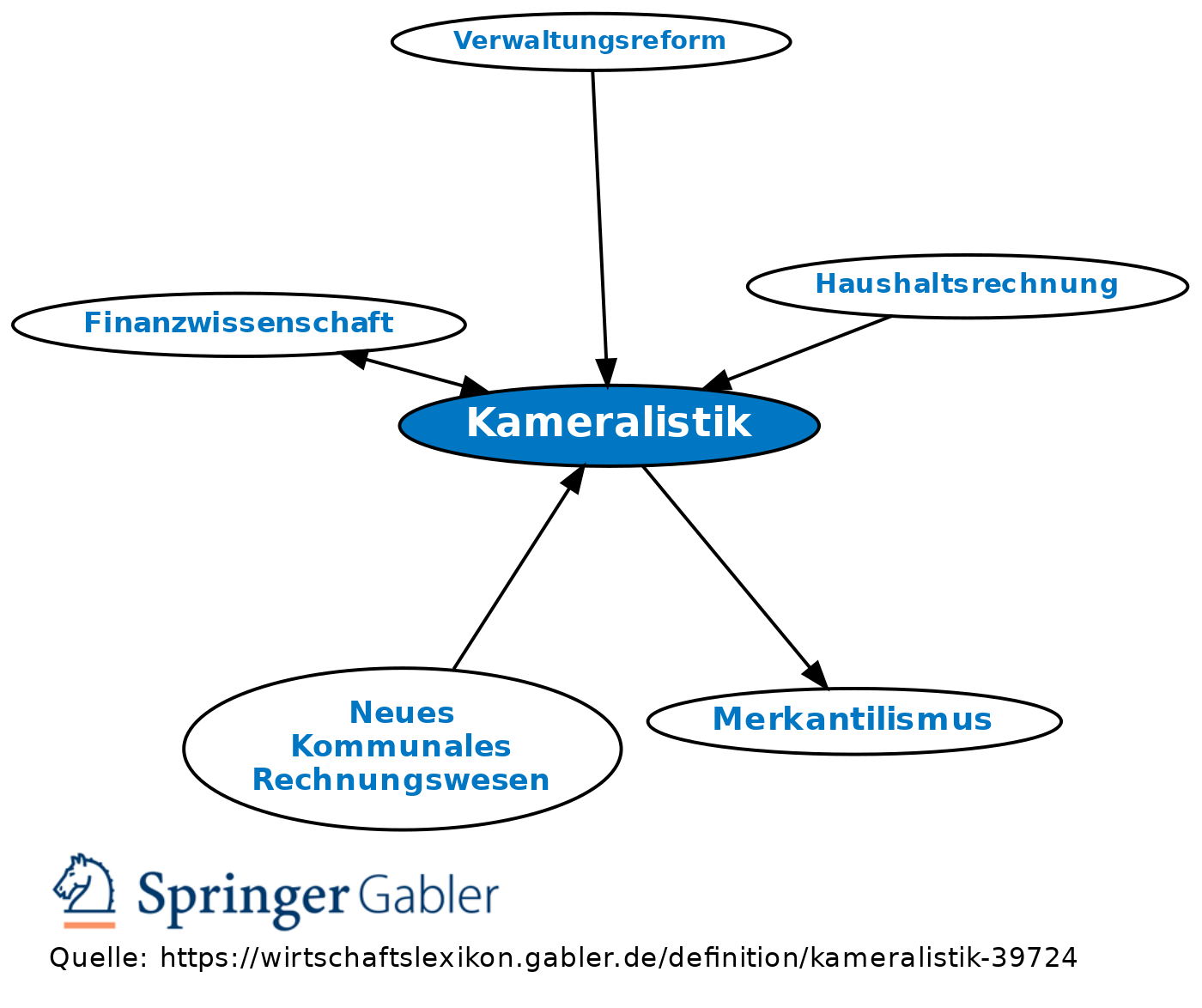

kameralistische Buchführung; klassische Buchführungsmethode der öffentlichen Verwaltung, die zunehmend von der Doppik abgelöst wird. In einem ersten Schritt werden auf einem der Budgetstruktur folgenden Kontensystem (Haushaltssoll) die Ansätze des Haushaltsplans und deren eventuellen Änderungen im laufenden Haushaltsjahr erfasst. Sodann werden die im Rahmen der Haushaltsansätze erfolgten Aufträge, die Zahlungsanordnungen und die tatsächlich erfolgten Zahlungen verbucht. Darauf folgend werden im Rahmen der Haushaltsüberwachung Soll-Ist-Vergleiche vorgenommen und abschließend die Jahresabschlüsse ermittelt. Wichtigstes Rechnungsziel ist der Nachweis der Einhaltung des Haushaltsrechts und -plans sowie der tatsächlich erreichten Deckung der wirklichen Ausgaben (Überschuss- und Fehlbetragsermittlung).

Da die Kameralistik in ihrer heute üblichen Form grundsätzlich nur fällige Ansprüche auf Zahlungen und erfolgte Einzahlungen sowie fällige Verpflichtungen zu Zahlungen und erfolgte Auszahlungen erfasst (Geldverbrauchskonzept), bestehen systematische Schwierigkeiten bei der vollständigen Erfassung des Ressourcenverbrauchs. Eine fehlende vollständige Vermögensrechnung sowie Schwierigkeiten bei der Konsolidierung von Kernhaushalten mit ausgegliederten rechtlich selbstständigen, privatrechtlichen Organisationsformen sind zwei weitere wesentliche Argumente, die von den Befürwortern einer Abschaffung der Kameralistik angeführt werden. (Ressourcenverbrauchskonzept, Speyerer Verfahren).

Vgl. auch Finanzwissenschaft, Merkantilismus, Kameralismus, Colbertismus.

{kind=link}

{kind=link}