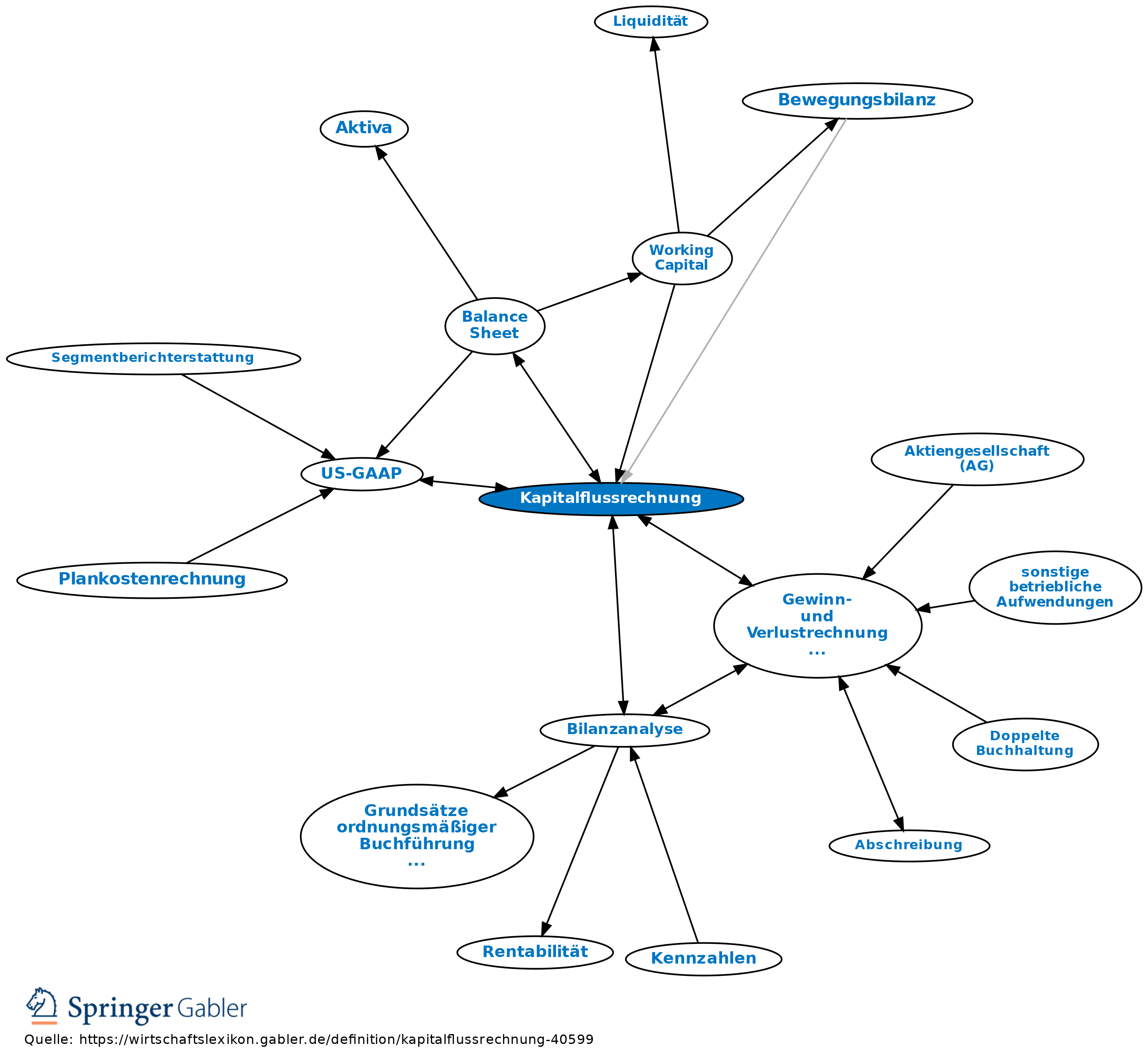

Kapitalflussrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Cashflow Statement, Finanzflussrechnung; eine verfeinerte finanzwirtschaftliche Bewegungsbilanz.

1. Kennzeichnung: Eine Kapitalflussrechnung wird im Gegensatz zur Bewegungsbilanz nicht aus der Anfangs- und Schlussbilanz eines Geschäftsjahres (oder einer kürzeren Periode) abgeleitet, vielmehr sollen unter zusätzlicher Verwendung der Aufwands- und Ertragspositionen die Zahlungsströme (Fondsstromrechnung) des Unternehmens dargestellt werden. Bei Erstellung einer internen Kapitalflussrechnung wird auf das Informationsmaterial der Finanzbuchhaltung zurückgegriffen, bei externen Kapitalflussrechnungen auf die Gewinn- und Verlustrechnung (GuV), das Anlagengitter sowie den Anhang. Als Beispiel für den möglichen Aufbau einer Kapitalflussrechnung vgl. Tabelle „Kapitalflussrechnung - Gliederungsschema (Indirekte Methode)”.

Die Kapitalflussrechnung kann als retrospektive (so bei Veröffentlichung als Ergänzung zum Jahresabschluss und im Rahmen der Bilanzanalyse) oder als prospektive (Planungsinstrument) Rechnung aufgestellt werden. Wesentliche Ziele der Kapitalflussrechnung als retrospektive Fondsrechnung sind:

(1) die Ermittlung des Finanzbedarfs,

(2) die Darstellung der Deckung des Finanzbedarfs,

(3) der Ausweis der Liquiditätsveränderung der Berichtsperiode anhand eines speziellen Finanzmittelfonds sowie

(4) die Darstellung der Investitions- und Finanzierungstätigkeit. Dabei gliedert sich die Kapitalflussrechnung regelmäßig in die Teilbereiche: laufende Geschäftstätigkeit, Investitionstätigkeit und Finanzierungstätigkeit.

2. Handelsrecht: Gemäß § 297 I HGB ist die Kapitalflussrechhnung Teil des Konzernabschlusses. Mit der Verabschiedung des Deutschen Rechnungslegungsstandards zur Kapitalflussrechnung (DRS 2) durch das DRSC erfolgte erstmalig eine notwendige Konkretisierung. Der ursprüngliche Standard DRS 2 zur Kapitalflussrechnung ist mittlerweile durch Inkrafttreten des Nachfolge-Standards DRS 21 zum 01.01.2015 ersetzt worden. Die Ausgestaltung der Kapitalflussrechnung gemäß DRS 2 bzw. nunmehr DRS 21 orientiert sich weitgehend an den bestehenden Vorschriften internationaler Rechnungslegungssysteme (International Financial Reporting Standards (IFRS) bzw. US-GAAP).

{kind=link}

{kind=link}