Kapitalgesellschaften

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Begriff

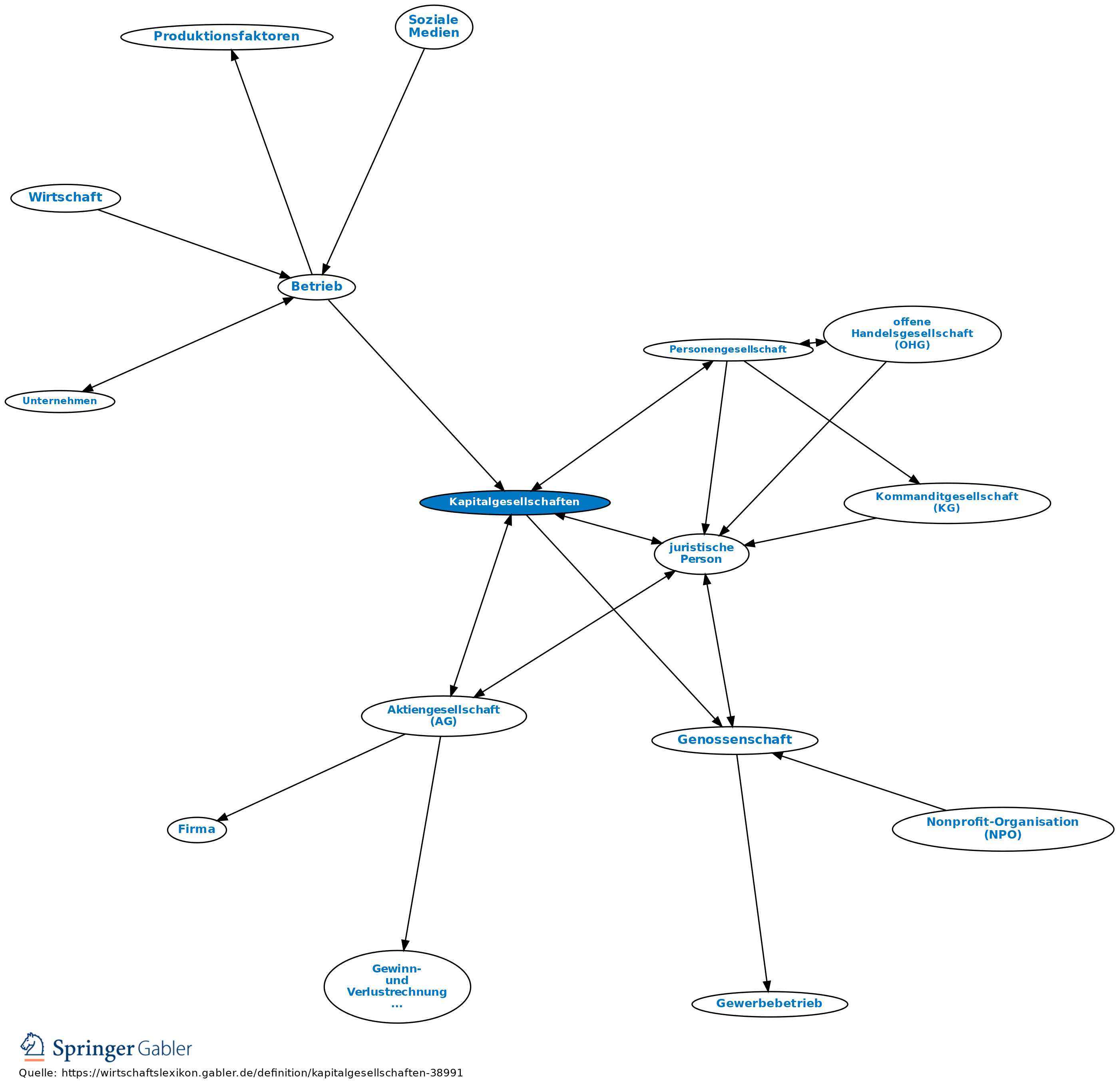

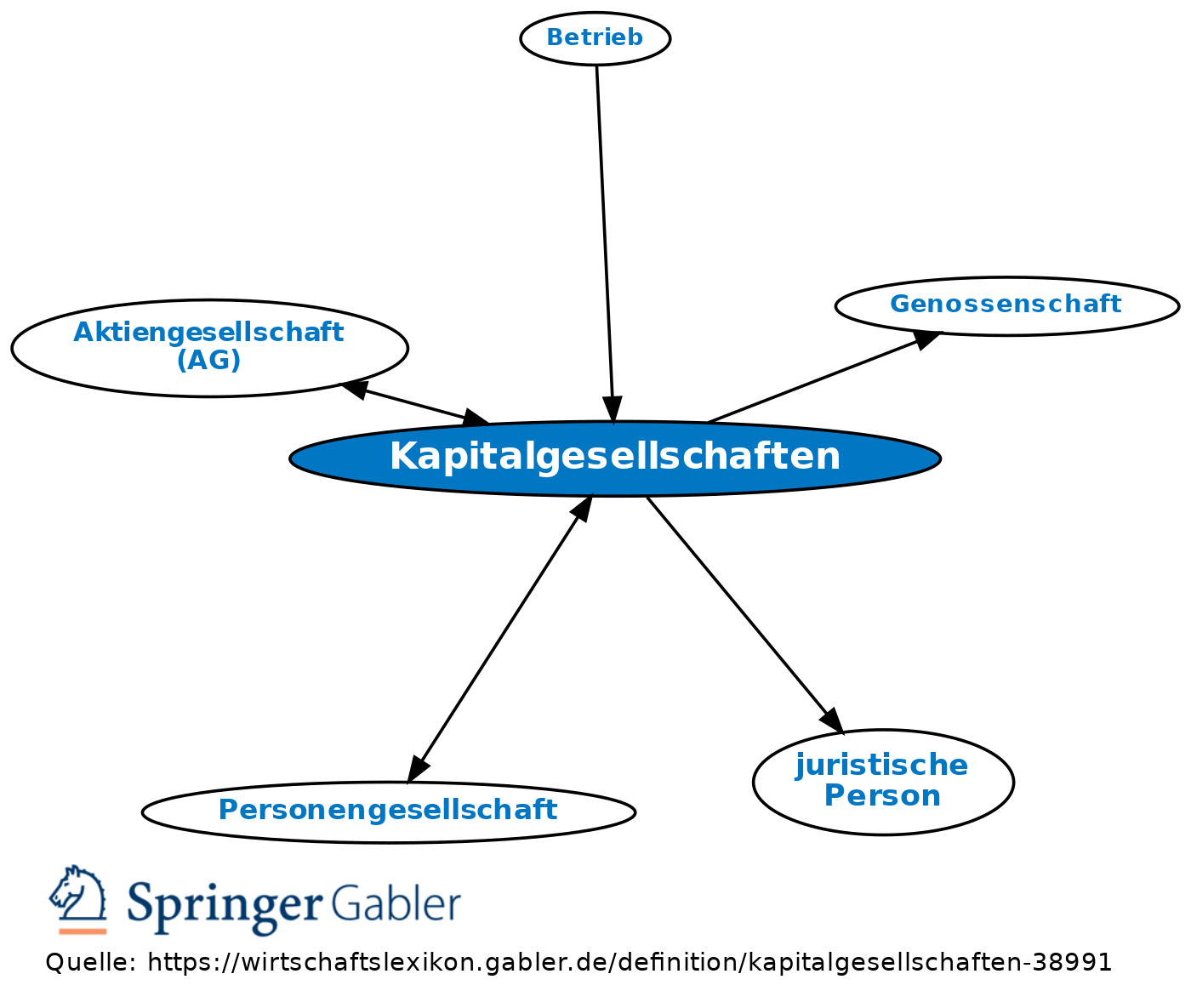

Eine Gruppe der Handelsgesellschaften. Im Gegensatz zu Personengesellschaften steht die kapitalmäßige Beteiligung der Gesellschafter im Vordergrund, nicht deren "Persönlichkeit". Eine Beteiligung ohne Kapitaleinlage ist nicht möglich, eine persönliche Mitarbeit der Gesellschafter nicht erforderlich. Das Zurücktreten persönlicher Gesichtspunkte wird begünstigt durch die der Kapitalgesellschaft eigene Rechtsform der juristischen Person. Die Anteile der Gesellschafter der Kapitalgesellschaft sind regelmäßig übertragbar, ohne dass hierdurch der Bestand der Kapitalgesellschaft beeinflusst wird. Die Willensbildung (Beschlussfassung) erfolgt i.d.R. nach dem Verhältnis der Kapitalbeteiligung. Das persönliche Vermögen der Gesellschafter haftet nicht für die Schulden der Gesellschaft.

Ausnahme: Komplementär der KGaA.

Arten

1. Handelsrecht: Im Sinn des Dritten Buches des HGB (2. Abschn.) gehören zu den Kapitalgesellschaften die Aktiengesellschaft (AG), die Kommanditgesellschaft auf Aktien (KGaA) und die Gesellschaft mit beschränkter Haftung (GmbH). Bei der AG ist ausschließlich die Kapitalbeteiligung maßgebend, die durch die z.T. große Zahl von Gesellschaftern (Aktionären) und die wertpapiermäßige Verbriefung der Gesellschaftsrechte in Aktien (und damit leichte Übertragbarkeit) bes. in Erscheinung tritt. Demgegenüber lässt die GmbH gewisse personenrechtliche Züge (z.B. Erschwerung der Übertragbarkeit der Anteile, Geschäftsführer oft Gesellschafter) erkennen. Allerdings kann eine AG mit mehreren Großaktionären nach ihrer praktischen Ausgestaltung viel weniger kapitalistisch gestaltet sein als eine GmbH.

Eine Mischform ist die Genossenschaft.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Kapitalgesellschaften

- Aktiengesellschaft (AG)

- Anhang

- Anteil

- ausländische Kapitalgesellschaft

- Basisgesellschaften

- Beteiligung

- Betrieb

- Betriebsaufspaltung

- Bilanzgewinn (-verlust)

- Einmanngesellschaft

- Externes Rechnungswesen

- Family Office

- Fehlbetrag

- Firmenwert

- gemeinnützige Unternehmen

- Gesellschaft mit beschränkter Haftung (GmbH)

- Gewinnrücklagen

- Handelsgesellschaft

- Jahresüberschuss

- Kapitalkonto

- Mantelgründung

- Organträger

- Personengesellschaft

- Reinvestitionsrücklage

- Schachtelgesellschaft

- Unternehmung

- verdeckte Einlage

- wechselseitig beteiligte Unternehmen

- wesentliche Beteiligung