Kapitaltheoretische Kontroverse

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

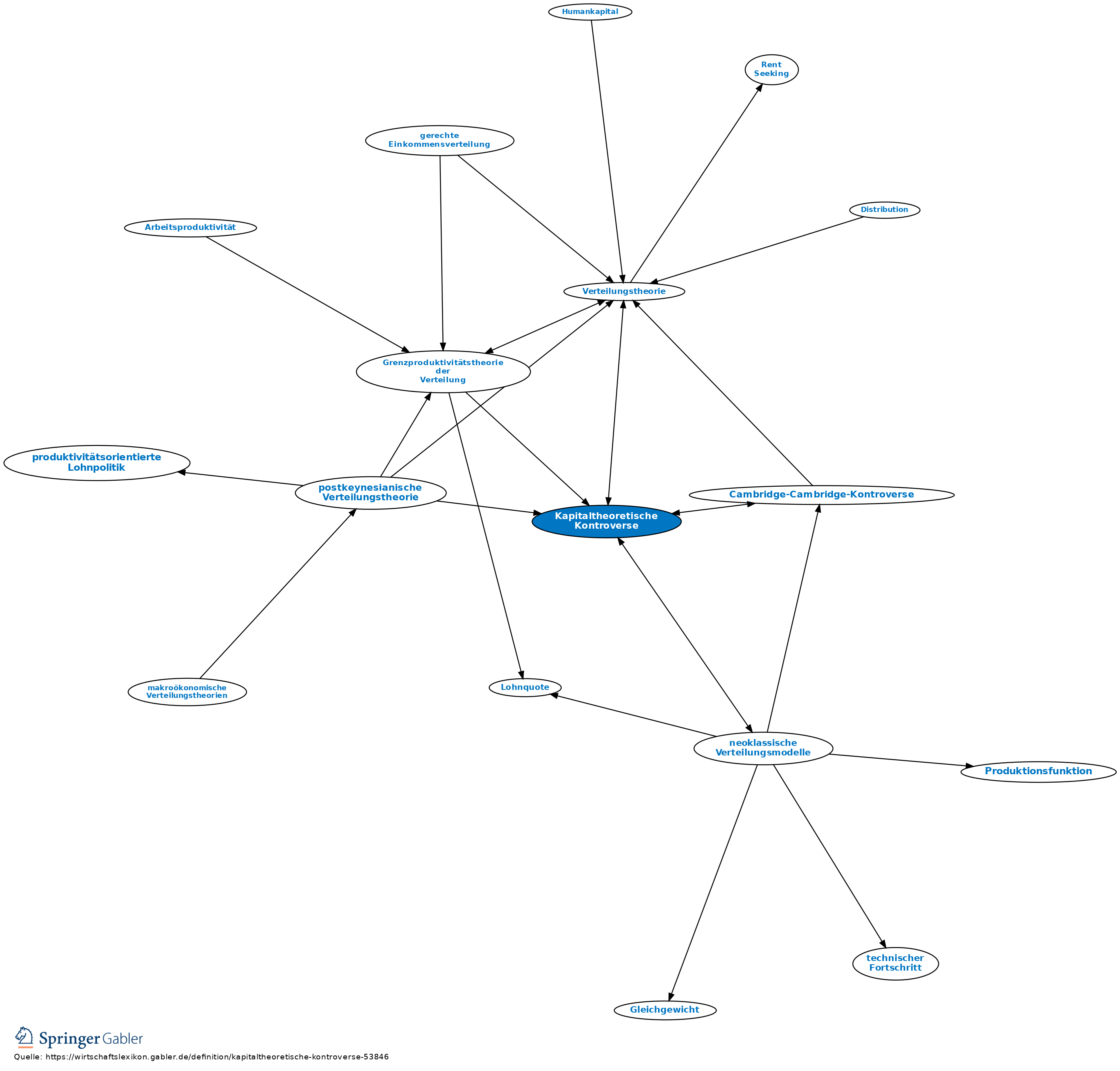

Im Mittelpunkt der wissenschaftlichen Auseinandersetzungen stand dabei zunächst die Frage nach der Existenz einer aggregierten Produktionsfunktion, der im Rahmen der neoklassischen Wachstums- und Verteilungstheorie eine zentrale Rolle zukommt. Die Cambridge (England)-Ökonomen kritisierten, dass aus partialanalytischen (mikroökonomischen) Überlegungen abgeleitete Beziehungen auf aggregierte Größen der Makroökonomie übertragen werden. Diese Vorgehensweise ist jedoch nur im modelltheoretischen Spezialfall einer Ein-Gut-Ökonomie angebracht. Anderenfalls tritt das Problem auf, dass zur Bestimmung des Wertes des aggregierten Kapitalstocks die Preise der einzelnen, heterogenen Kapitalgüter bekannt sein müssen, um diese zu einem gesamtwirtschaftlichen Kapitalstock aufaddieren zu können.

Im Verlauf der Debatte wurde klar, dass die Vorgabe einer definierten „Menge an Kapital“ vor Kenntnis der relativen Preise der verschiedenen Kapitalgüter grundsätzlich logisch unhaltbar ist. Wie Piero Sraffa (1960) gezeigt hat, müssen beide – die Preise der Kapitalgüter und die Profitrate – simultan bestimmt werden. Eine knappheitstheoretische Erklärung der Profitrate ist daher nicht möglich. Das Problem betrifft nicht nur die Ökonomie insgesamt, sondern auch Wirtschaftssektoren und einzelne Unternehmungen.

Im Ergebnis hat die Kapitaltheoretische Kontroverse einen Zirkelschluss innerhalb der neoklassischen Kapitaltheorie offengelegt, der ihr theoretisches Fundament infrage stellt. Hieraus ergeben sich weitreichende Folgen für andere Teilgebiete des neoklassischen Paradigmas.

Vgl. Cambridge-Cambridge-Kontroverse, Verteilungstheorie.

{kind=link}

{kind=link}