Kapitalwert

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

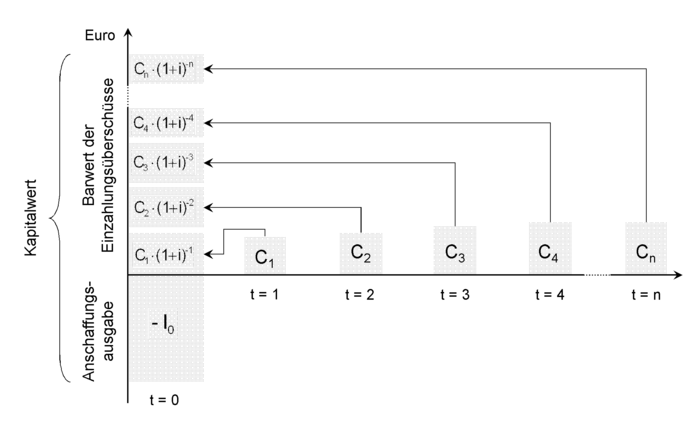

1. Begriff: Barwert sämtlicher durch ein Investitionsprojekt generierten Aus- und Einzahlungen (vgl. Abbildung).

2. Ermittlung: Der Kapitalwert (KW0) wird ermittelt, indem die für die geplante Nutzungsdauer (n) prognostizierten Einzahlungsüberschüsse (Ct) mit dem Kalkulationszinssatz (i) auf den Bewertungsstichtag (Bezugszeitpunkt) abgezinst und um die Anschaffungsausgabe (I0) vermindert werden:

Die periodischen Einzahlungsüberschüsse errechnen sich als Differenz der mit dem Investitionsprojekt verbundenen Ein- und Auszahlungen. Im letzten Jahr der geplanten Nutzungsdauer kann ein eventuell vorhandener Restwert (Rn) berücksichtigt werden, der ebenfalls auf den Bewertungsstichtag abgezinst wird. Der Kalkulationszinssatz leitet sich nach dem Opportunitätskostenprinzip aus der besten alternativen Kapitalverwendungsmöglichkeit des Investors ab. In der Praxis dient meistens eine risikoäquivalente Kapitalmarktanlage zur Ableitung des Kalkulationszinssatzes.

3. Entscheidungsregel: Der Kapitalwert hat grundlegende Bedeutung für die Vorteilhaftigkeitsbeurteilung von Investitionen (Investitionsrechnung). Investitionsprojekte mit positivem Kapitalwert erwirtschaften eine Rendite, die oberhalb der von den Investoren erwarteten Mindestverzinsung liegt. Diese Projekte erhöhen das Vermögen der Investoren und sollten unter finanzwirtschaftlichen Aspekten realisiert werden. Investitionsprojekte mit negativem Kapitalwert sind dagegen nicht vorteilhaft, da sie die geforderte Mindestverzinsung nicht erreichen.

4. Aussagefähigkeit: Die auf dem Kapitalwert basierende Kapitalwertmethode gilt heute als State-of-the-Art der Investitionsrechnung. Das Verfahren zeichnet sich durch seine Zahlungs- und Zukunftsorientierung sowie durch die Berücksichtigung des Opportunitätskostenprinzips aus. Damit werden die Investoren unmittelbar darüber informiert, welchen Beitrag ein Investitionsprojekt zur Erfüllung ihrer finanzwirtschaftlichen Ziele leistet. Grenzen der Kapitalwertmethode resultieren aus dem für die Ermittlung der Zahlungsreihe erforderlichen Planungs- und Prognoseaufwand sowie auf der ebenfalls aufwändigen Ableitung des Kalkulationszinssatzes.

{kind=link}

{kind=link}