Kaufmann

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

Kauffrau. 1. Begriff: Im Sprachgebrauch jeder kaufmännische Tätige, im Rechtssinne nur, wer selbstständig ein Handelsgewerbe betreibt (nicht z.B. der Handlungsgehilfe).

Ausnahme: Formkaufmann, für den das Bestehen eines Handelsgewerbes nicht Voraussetzung ist. Jede natürliche und juristische Person kann Kaufmann sein, auch Geschäftsunfähige und beschränkt Geschäftsfähige (Geschäftsfähigkeit).

2. Arten: Istkaufmann, Musskaufmann, Kannkaufmann und Formkaufmann.

Vgl. auch Scheinkaufmann.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

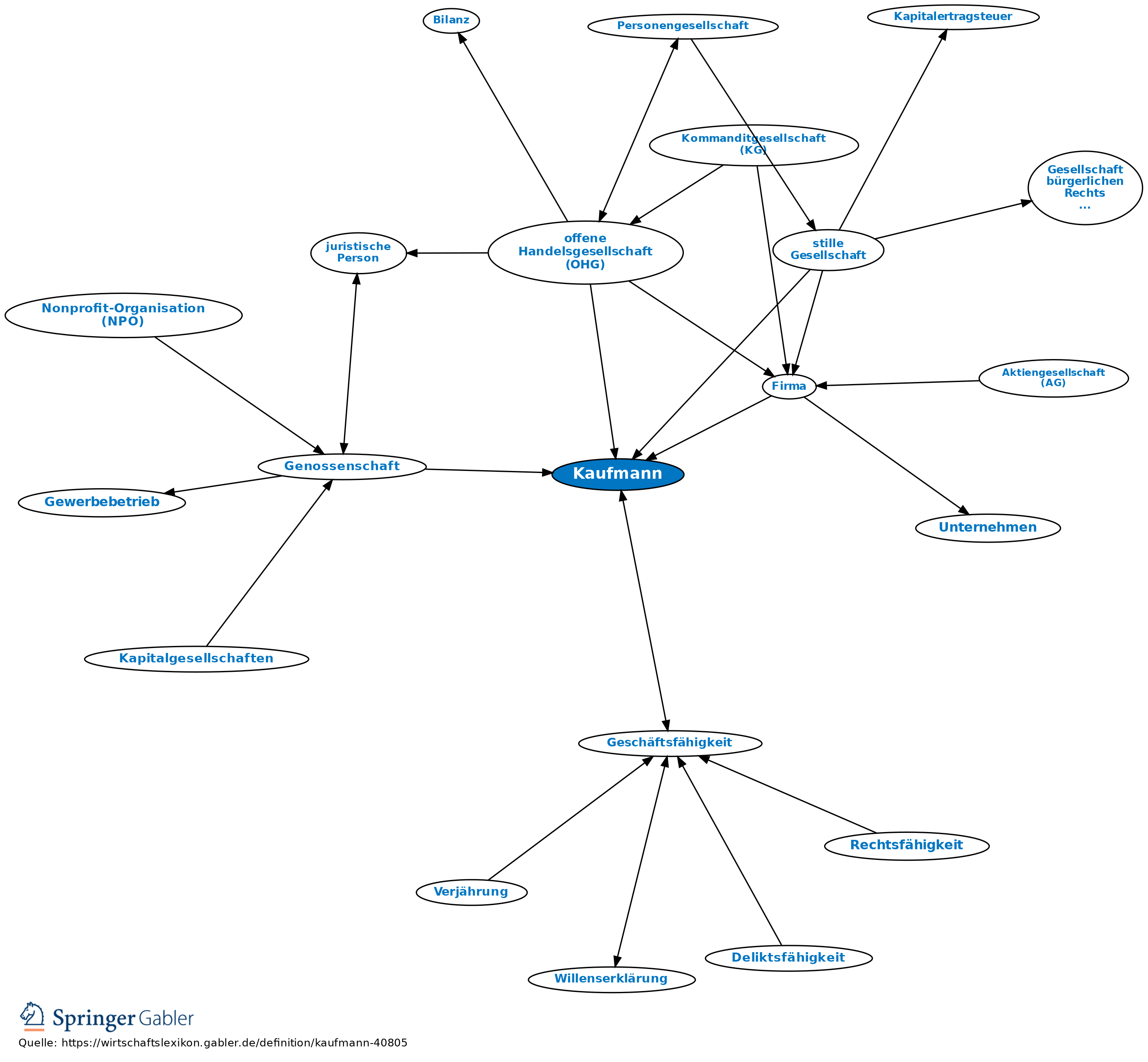

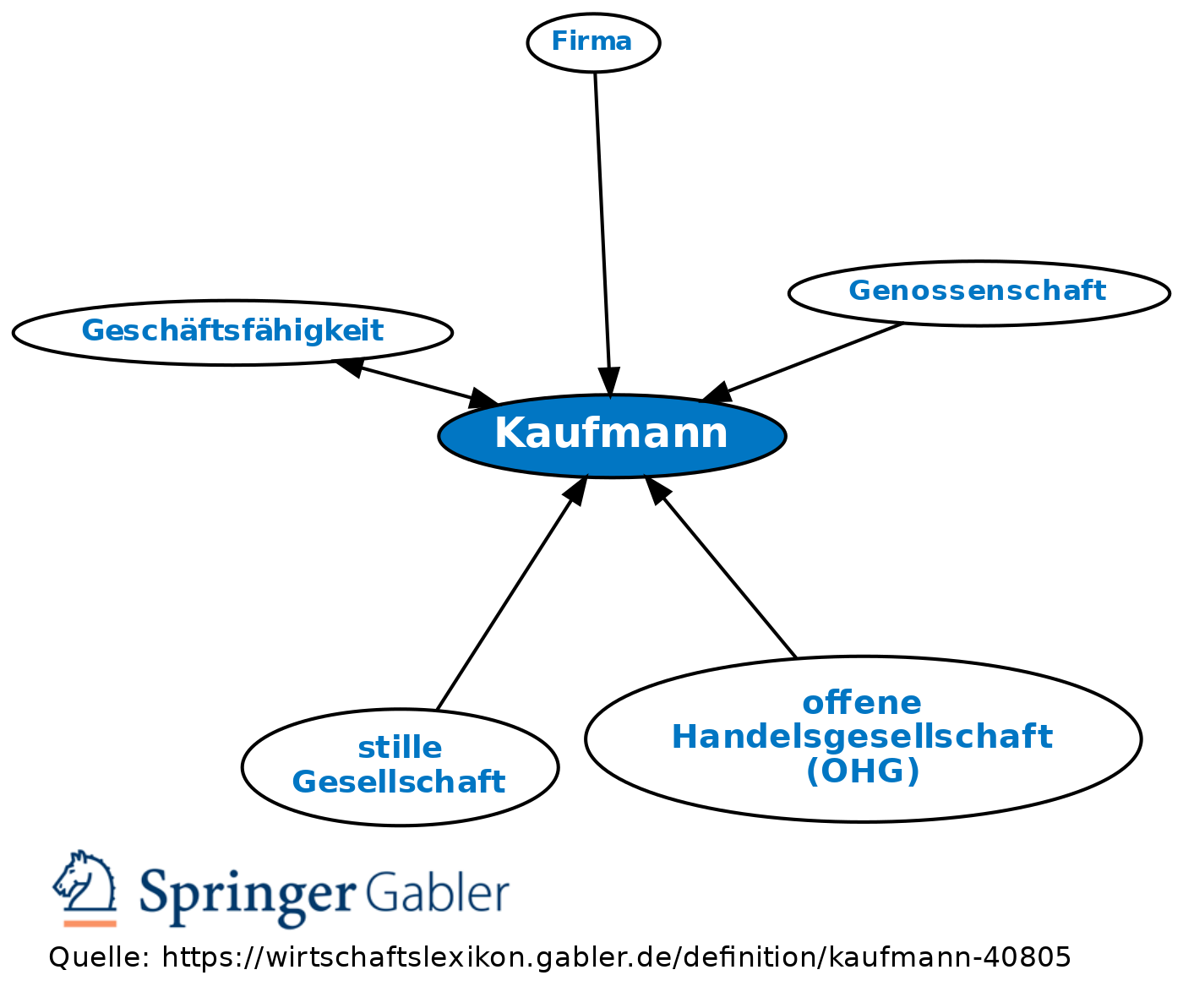

Aktiengesellschaft (AG) Allgemeine Geschäftsbedingungen (AGB) Aufwendungen Eigentumsvorbehalt Fahrlässigkeit Geschäftsfähigkeit GmbH & Co. KG Kapitalgesellschaften Kommanditgesellschaft (KG) Konzern Personengesellschaft Prokura Prozess Sachmängelhaftung Sicherungsübereignung Unternehmen eidesstattliche Versicherung juristische Person offene Handelsgesellschaft (OHG) stille Gesellschaft

eingehend

Kaufmann

ausgehend

eingehend

- Abwickler

- Arglist

- Bankbuchhaltung

- Bauunternehmer

- Buchführungspflicht

- Einzelkaufmann

- Eventualforderungen und -verbindlichkeiten

- Firma

- Formkaufmann

- Frachtgeschäft

- Genossenschaft

- Geschäftsbriefe

- Geschäftsfähigkeit

- gesetzlicher Vertreter

- Gewerbe

- Handels- und Gesellschaftsrecht

- Handelsbilanz

- Handelsgesellschaft

- Handelsrecht

- Handelsregistereintragung

- Handelsvertreter

- Jahresbilanz

- Kauffrau

- kaufmännische Angestellte

- Kommissionsagent

- Kommissionsgeschäft

- Kommissionär

- laufende Rechnung

- offene Handelsgesellschaft (OHG)

- Provision

- Scheinhandlungsvollmacht

- Scheinkaufmann

- Schuldschein

- Sorgfaltspflicht

- Speditionsgeschäft

- stille Gesellschaft

- Strohmann

- Unternehmer

- vermuteter Kaufmann

- Versicherungsvertreter

- Vertragsstrafe

Kaufmann

ausgehend