Kaufvertrag

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Charakterisierung

1. Begriff: gegenseitiger Vertrag, durch den sich der Käufer zur Zahlung des in Geld bestehenden Kaufpreises (sonst Tausch), ggf. zur Abnahme der Sache, der Verkäufer zur Übereignung und Übergabe einer Sache oder zur Übertragung eines Rechts verpflichtet (Forderungskauf). Der Kaufgegenstand kann konkret (Stückkauf) oder nur der Gattung nach (Gattungskauf) bestimmt sein.

2. Form: Der Kaufvertrag ist i.d.R. formfrei, bedarf aber bisweilen der öffentlichen Beurkundung (z.B. Grundstückskauf, § 311b I BGB).

3. Wirkung: Abgesehen von den Geschäften des täglichen Lebens (Handkauf) wird der Käufer durch Abschluss des Kaufvertrags noch nicht Eigentümer der verkauften Sache (Abstraktionsprinzip). Auch braucht der Verkäufer nicht Eigentümer der Sache zu sein (gutgläubiger Erwerb).

Vertragsinhalt

1. Pflichten des Verkäufers: a) Übergabe der verkauften Sache einschließlich etwaigen Zubehörs (§ 311c BGB) an den Käufer und Übertragung des Eigentums.

b) Bei Verkauf eines Rechts Verschaffung des Rechtes und, soweit es zum Besitz einer Sache berechtigt, Übergabe der Sache (§ 433 BGB), und zwar jeweils frei von Rechten Dritter (§ 453 BGB). Der Verkäufer eines Rechts haftet für dessen Bestand (Verität), nicht aber für die Beitreibbarkeit (Bonität).

c) Der Verkäufer eines Grundstücks muss auch nicht bestehende, aber im Grundbuch eingetragene Rechte auf seine Kosten zur Löschung bringen (§ 435 BGB); der Verkäufer haftet bei öffentlichen Abgaben und Lasten nur für Erschließungsbeiträge und sonstige Anliegerbeiträge.

2. Pflichten des Käufers: Zahlung des Kaufpreises und ggf. Abnahme der verkauften Sache (§ 433 II BGB).

3. Gefahrübergang: I.d.R. mit der Übergabe der Sache an den Käufer, beim Versendungskauf schon mit der Übergabe an die Beförderungsperson (§§ 446, 447 BGB). Ab Gefahrübergang gebühren dem Käufer die Nutzungen und trägt er die Lasten der Sache (§ 446 BGB).

4. Kosten der Übergabe bei Verkauf eines Rechtes, die Kosten der Begründung und Übertragung gehen zulasten des Verkäufers. Kosten der Abnahme und der Versendung trägt der Käufer. Beim Grundstückskauf oder Kauf eines Rechts an einem Grundstück hat der Käufer alle Kosten der Beurkundung, Auflassung und der Eintragung im Grundbuch zu tragen (§ 448 BGB).

5. Den Verkäufer trifft eine wichtige gesetzliche Pflicht zur Nacherfüllung für Rechts- und Sachmängel des Kaufgegenstandes (Rechtsmängelhaftung, Sachmängelhaftung), die vielfach durch Allgemeine Geschäftsbedingungen (AGB); (vgl. Lieferungsbedingungen, Zahlungsbedingungen), Freizeichnungsklauseln und Garantien eingeschränkt wird.

6. Besonderheiten bestehen beim Verbrauchsgüterkauf, Abzahlungsgeschäft und Verkauf unter Eigentumsvorbehalt.

7. Im Übrigen sind auch für den Kaufvertrag die allg. Vorschriften für gegenseitige Verträge bes. hinsichtlich des Zurückbehaltungsrechts, des Schuldnerverzugs und der Unmöglichkeit maßgebend.

8. Bei internationalem Kauf und Abschluss von internationalen Kaufverträgen über bewegliche Sachen sind die Art. 27 ff. EGBGB und das UN-Übereinkommen über Verträge über den internationalen Warenkauf vom 11.4.1980 (BGBl. 1989 II 588, 1990 II 1699) zu beachten.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

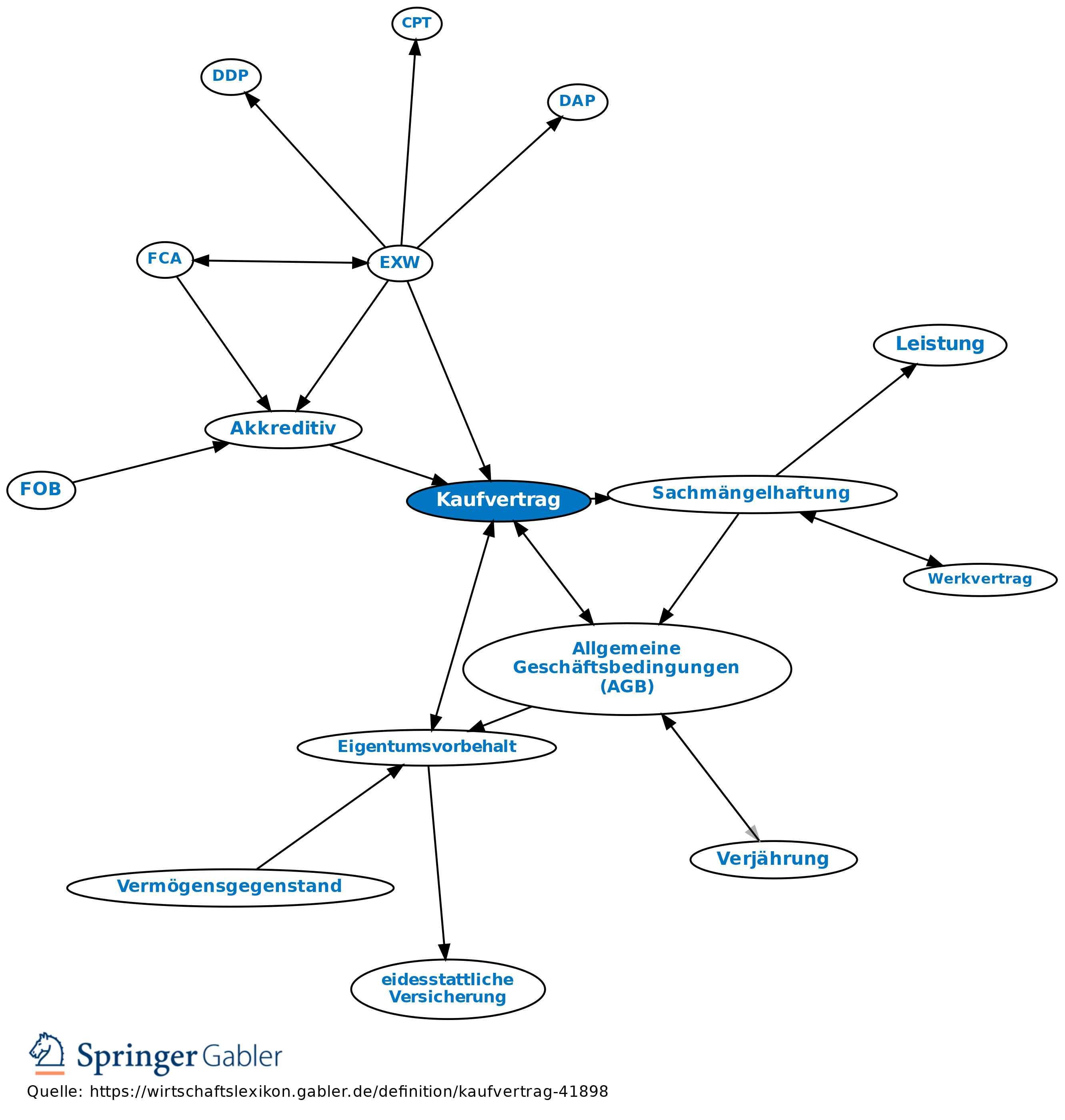

Interne Verweise

Kaufvertrag

- Abnahme

- Abstraktionsprinzip

- Akkreditiv

- Aliud-Lieferung

- Ankaufsrecht

- Bürgerliches Recht

- Cash-Back-Verfahren

- Eigentumsvorbehalt

- Einkaufsbedingungen

- Erbschaftskauf

- EXW

- Forderungskauf

- Garantievertrag

- Gattungskauf

- Gefahrübergang

- Gewährleistung

- Gleitpreisklausel

- Gläubiger

- Grunderwerbsteuer

- Handelskauf

- Handkauf

- internationaler Vertrag

- Kauf

- Kauf auf Probe

- Kauf nach Probe

- Kauf zur Probe

- Kaufpreis

- Lieferbedingungen

- Lieferungsvertrag

- Minderung

- Nachbesserung

- Nachbesserungspflicht

- Nacherfüllung

- Nachlieferung

- Nachlieferungspflicht

- notarieller Kaufpreis

- Platzkauf

- Rechtsmängelhaftung

- Schuldrechtsreform

- Schuldverhältnis

- Verbrauchsgüterkauf

- Verjährung

- Verkauf

- verlängerter Eigentumsvorbehalt

- Veräußerung

- Viehkauf

- Vorkaufsrecht

- Vormerkung

- Warenmuster

- Werklieferungsvertrag

- wie besehen

- wie die Ware steht und liegt

- Wiederkaufsrecht

Kaufvertrag

- Abnahme

- Abnahme

- Abstraktionsprinzip

- Abzahlungsgeschäft

- Allgemeine Geschäftsbedingungen (AGB)

- Auflassung

- Besitz

- Eigentumsvorbehalt

- Forderungskauf

- Freizeichnungsklausel

- Garantie

- Gattungskauf

- gegenseitige Verträge

- gegenseitige Verträge

- Grundbuch

- gutgläubiger Erwerb

- Handkauf

- Kaufpreis

- Lieferungsbedingungen

- Löschung

- Nacherfüllung

- Rechtsmängelhaftung

- Sachmängelhaftung

- Schuldnerverzug

- Stückkauf

- Unmöglichkeit

- Verbrauchsgüterkauf

- Versendungskauf

- Zahlungsbedingungen

- Zurückbehaltungsrecht

- Übereignung

- Übergabe

- öffentliche Beurkundung