Key Performance Indicator (KPI)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

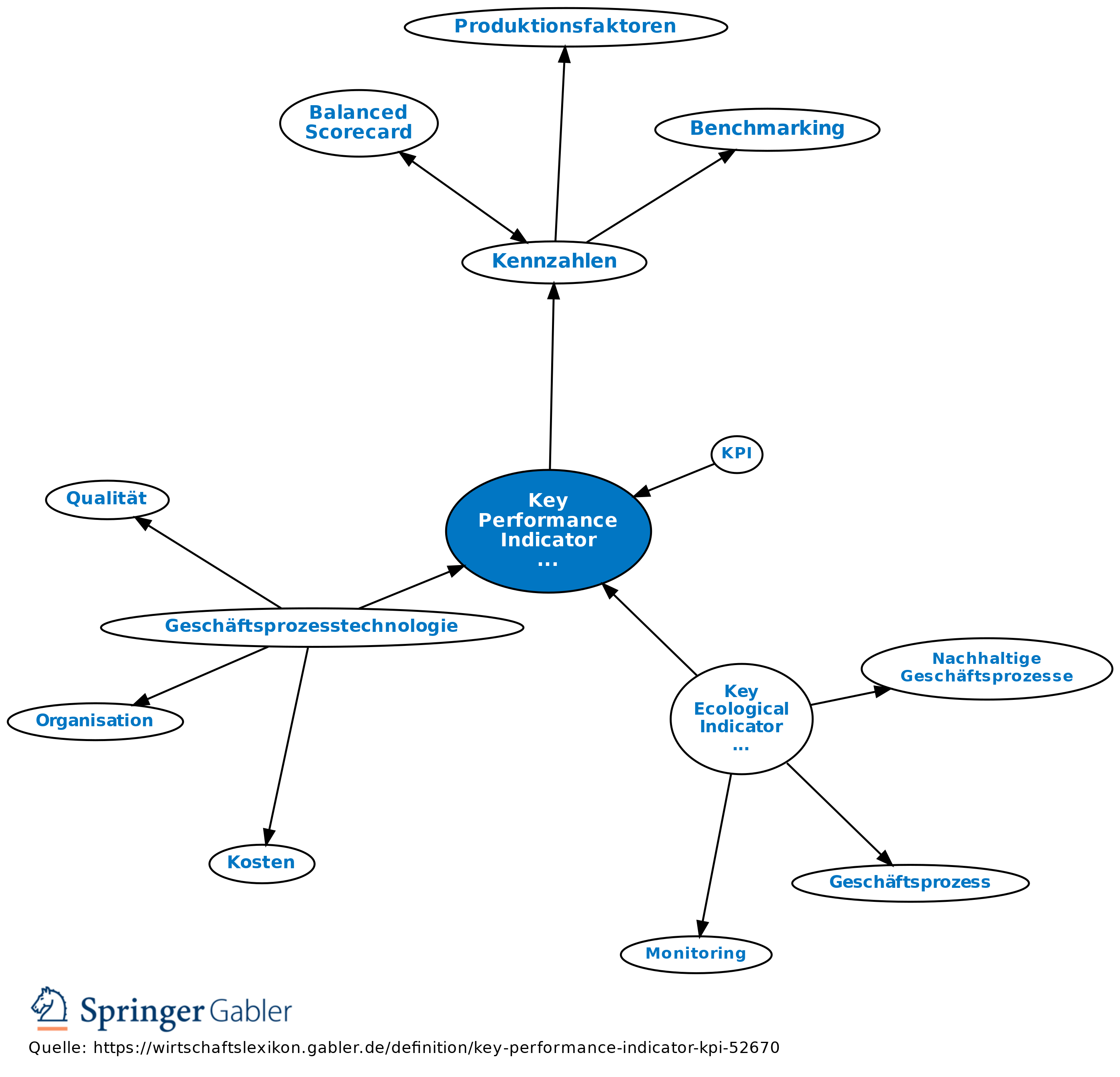

Abk. KPI; 1. Begriff: mit dem engl. Begriff key performance indicators werden in der Betriebswirtschaftslehre allg. Kennzahlen bezeichnet, die sich auf den Erfolg, die Leistung oder Auslastung des Betriebs, seiner einzelnen organisatorischen Einheiten oder einer Maschine beziehen.

2. Zweck: Aufgrund Ihres Leistungsbezugs dienen Sie dem Management und Controlling dazu, Unternehmensprozesse, einzelne Projekte oder Abteilungen zu kontrollieren und entsprechend zu bewerten. Je nach eingenommener Perspektive (bspw. internes Rechnungswesen, Kunden oder Management) werden als KPI verschiedene Größen herangezogen.

3. Auslegung: Das interne Rechnungswesen interessiert sich hauptsächlich für Ergebniskennzahlen, Rentabilitätskennzahlen, Liquiditäts- oder Cashflow-Kennzahlen, das Management mehr für Projektkenngrößen oder Qualitätskenngrößen, das Marketing legt sein Augenmerk auf Kundenbeziehungskennzahlen, Kommunikationskennzahlen oder Kenngrößen zum Preismanagement.

{kind=link}

{kind=link}