Körperschaftsteuer-Richtlinien (KStR)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

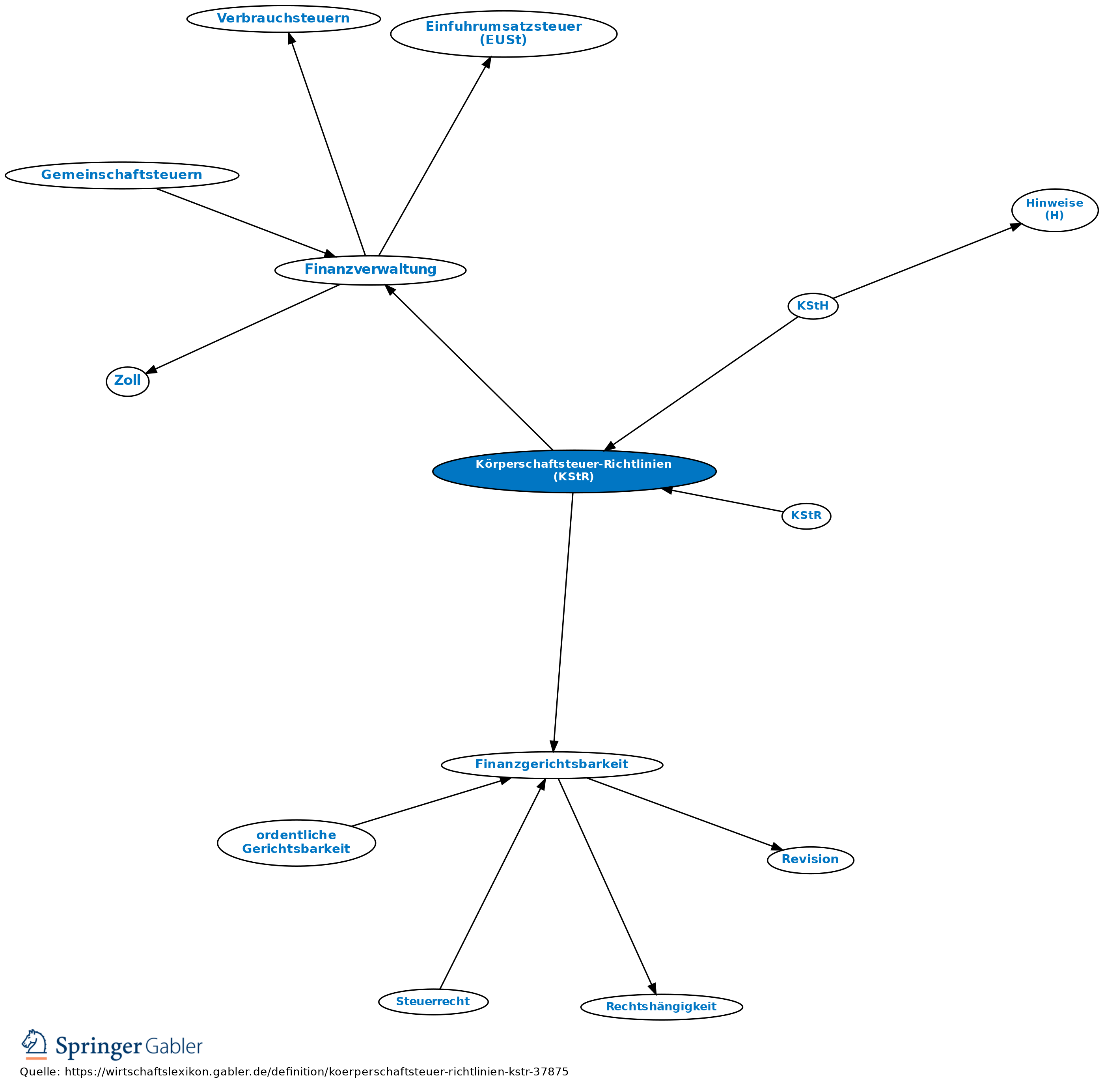

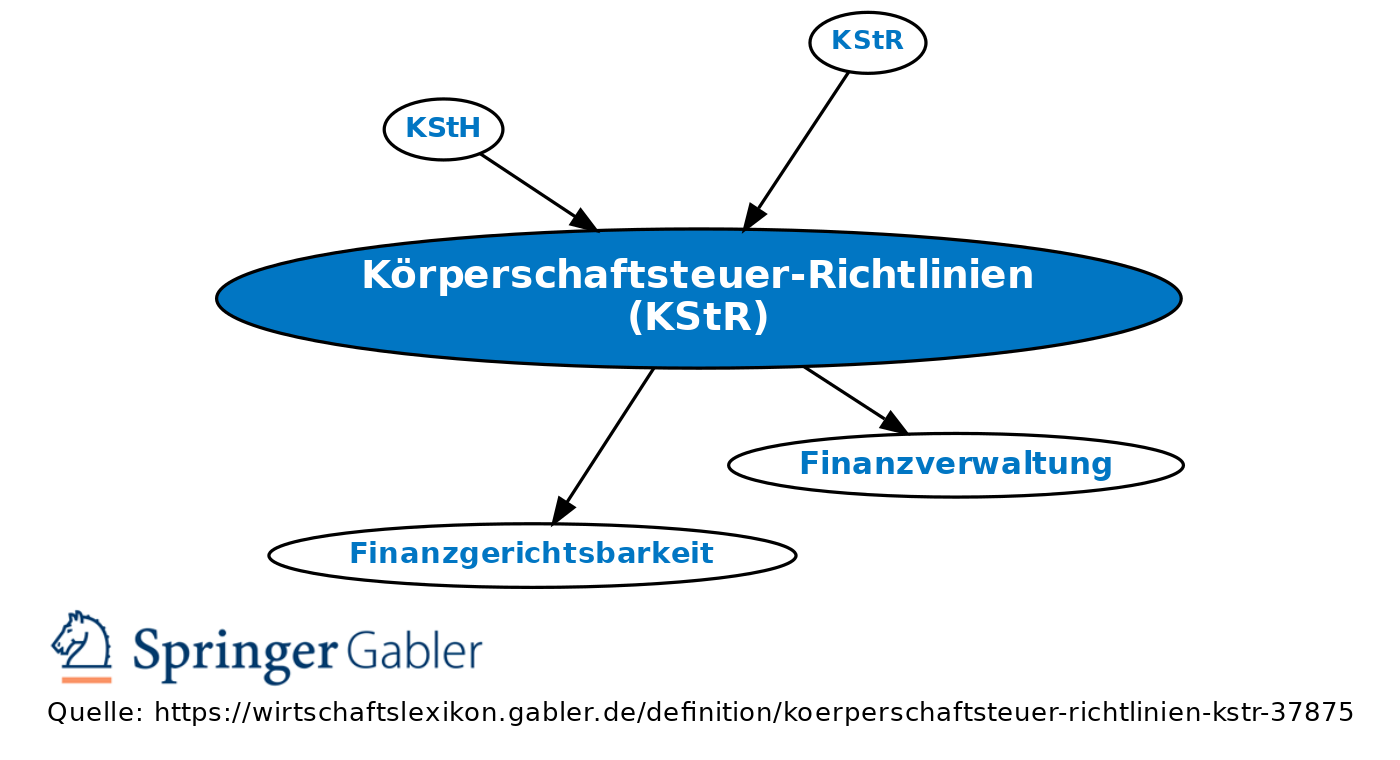

aktuell i.d.F. 2015 vom 6. April 2016 (BStBl Teil Sondernummer 1/2016 2016), ergänzt durch Amtliche Körperschaftsteuer-Hinweise (KStH), enthalten im Wesentlichen Verwaltungsanordnungen sowie Entscheidungen der Finanzgerichtsbarkeit und Erörterungen von Zweifelsfragen bei der Gesetzesauslegung. Zur Vermeidung unbilliger Härten und aus Gründen der Verwaltungsvereinfachung geben sie Anweisungen an die Finanzämter, wie in bestimmten Fällen verfahren werden soll. Die KStR sind für die Finanzverwaltung bindend, nicht jedoch für Gerichte und die Steuerpflichtigen, da es sich nicht um gesetzliche Vorschriften, sondern lediglich um Anweisungen der Finanzbehörden an ihre Mitarbeiter handelt.

{kind=link}

{kind=link}