Kommunikationscontrolling

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

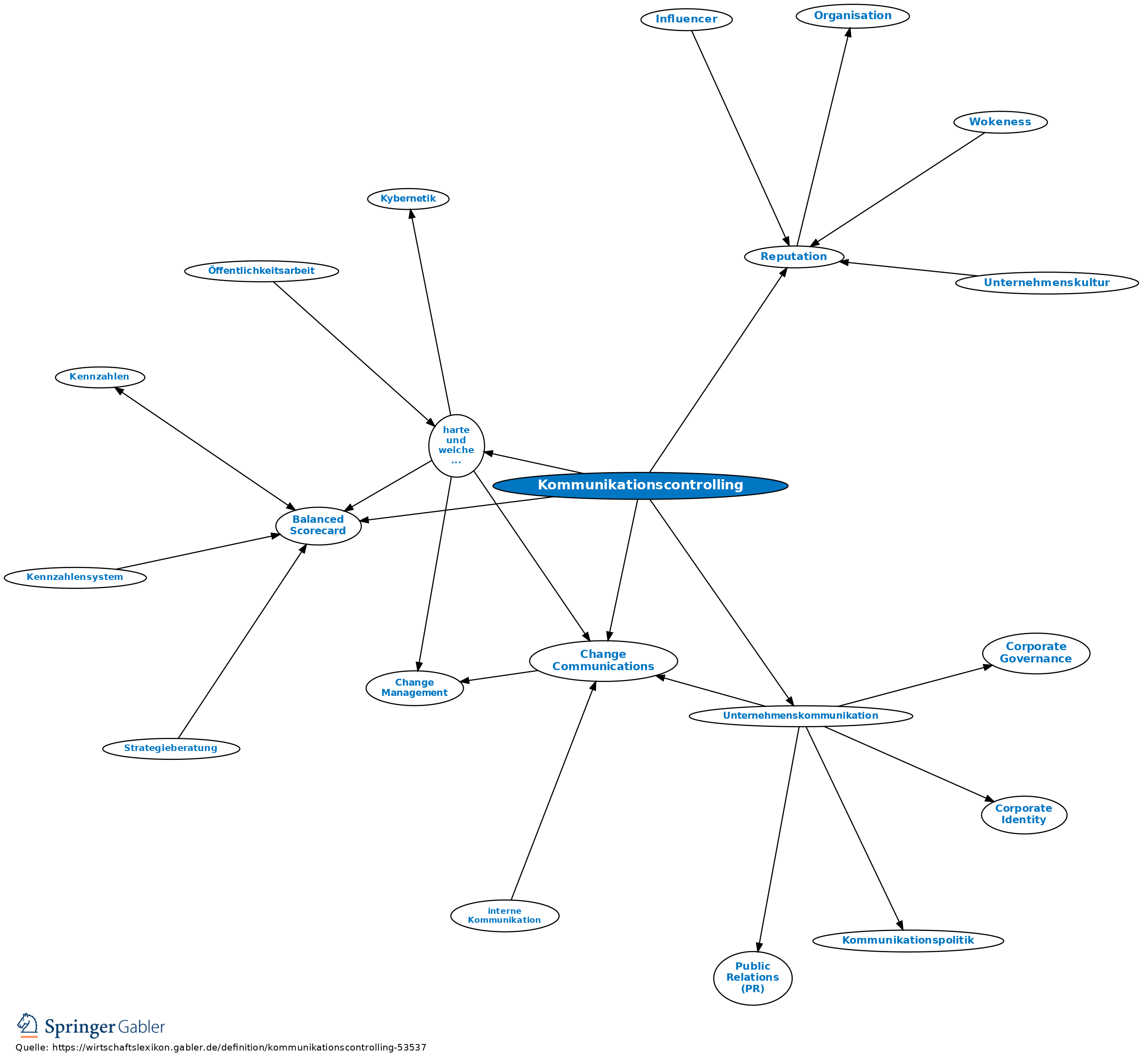

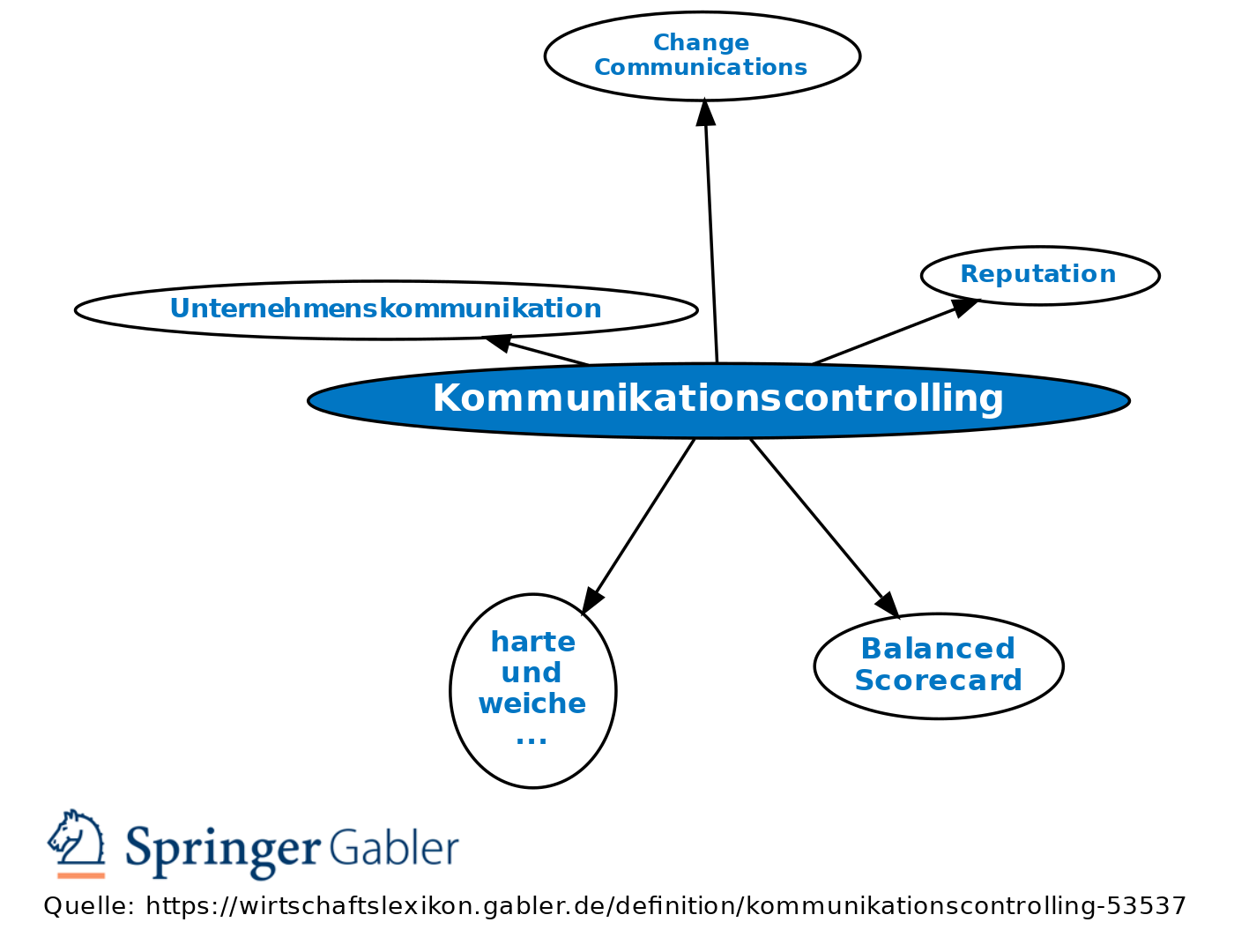

1. Begriff: Das Kommunikationscontrolling meint in Übertragung und Anwendung des allgemeinen Controllingbegriffs die Planung, Steuerung und Kontrolle der Unternehmenskommunikation.

2. Ziele, Methode und Instrumente: Wenn die Reputation ein Oberziel der Unternehmenskommunikation ist, umfasst das Kommunikationscontrolling

(1) die Kostenmessung für die Organisation und Bereitstellung von Kommunikationsinhalten z.B. in Form der Kostenerfassung für die Medienproduktion oder Eventorganisation,

(2) die mit diesen Kosten erzielte Informationsbereitstellung bspw. in Form von Reichweitenmessungen durch Auflagenzählungen, Einschaltquoten oder Websiteaufrufen in Medien,

(3a) die erreichte Wahrnehmung z.B. durch Bekanntheits- oder andere Wissensabfragen mit Instrumenten der empirischen Sozialforschung bei definierten Zielgruppen,

(3b) die erreichte Verhaltensänderung durch die eingesetzten Instrumentarien belegt z.B. durch Motivationssteigerungen oder Akzeptanzsteigerungen. Da Reputation als Ziel kein Selbstzweck ist, sondern einen Wertschöpfungsbeitrag leisten soll, umfasst das Kommunikationscontrolling auch

(4) erreichte Erfolgsbeiträge bspw. durch mehr Käufe für kommunizierte Leistungen oder verringerte Widerstände mithilfe von Change Communications.

3. Aspekte: Erst die integrierte Messung aller vier Ebenen erfüllt die Voraussetzung für ein vorwärtsgerichtetes Kommunikationscontrolling mit der dann möglichen Anpassung des Kommunikationsmanagements zur verbesserten Zielerreichung. Die oben genannten Ebenen werden in Anlehnung an die US-amerikanische Literatur auch hierzulande oft als

(1) Input-,

(2) Output-,

(3a) Outgrowth-,

(3b) Outcome- und

(4) Outflow-Ebene bezeichnet. Z.T. wird die Evaluation der Kommunikation als Messung nur ausgewählter Teilziele im Sinne der rückwärtsgerichteten Kontrolle einzelner Kommunikationsinstrumente abgrenzt, was historisch oder pragmatisch begründbar ist. V.a. in der wissenschaftlichen Debatte genießt das Kommunikationscontrolling eine zunehmende Aufmerksamkeit, die der praktischen Anwendung allerdings weit voraus ist. So wird etwa die Balanced Scorecard als konzeptioneller Ansatz für das Kommunikationscontrolling vielfach diskutiert, die gemäß unterschiedlicher Studien rund 60 Prozent der Unternehmen einsetzen, hier aber nur je nach Studie etwa 20 Prozent auch explizit die Unternehmenskommunikation mit umfangreichen Zielsystemen im obigen Sinne zu messen versuchen. Die Erfolgsmessung konzentriert sich aufgrund der Komplexität, der Messanfälligkeit und des monetären wie zeitlichen Aufwands bei dem Großteil der Unternehmen v.a. auf die erste und zweite Messebene. Problematisch ist bei diesen Controllingversuchen nicht nur den eindeutigen und maßgeblichen Zusammenhang von Kommunikationsinstrumenten und deren Wirkung über alle Messebenen hinweg zu belegen, da es um personenübergreifende Wahrnehmungsgrößen und damit weiche Faktoren (siehe harte und weiche Faktoren) geht. Zudem geht diese Messung von geplanter Unternehmenskommunikation aus. In der Praxis sind aber v.a. auch ungeplante kommunikative Prozesse die erfolgskritischen, wie Skandale von Unternehmen zeigen. Diese werden mit den obigen Messebenen aber konzeptionell gar nicht berücksichtigt.

{kind=link}

{kind=link}