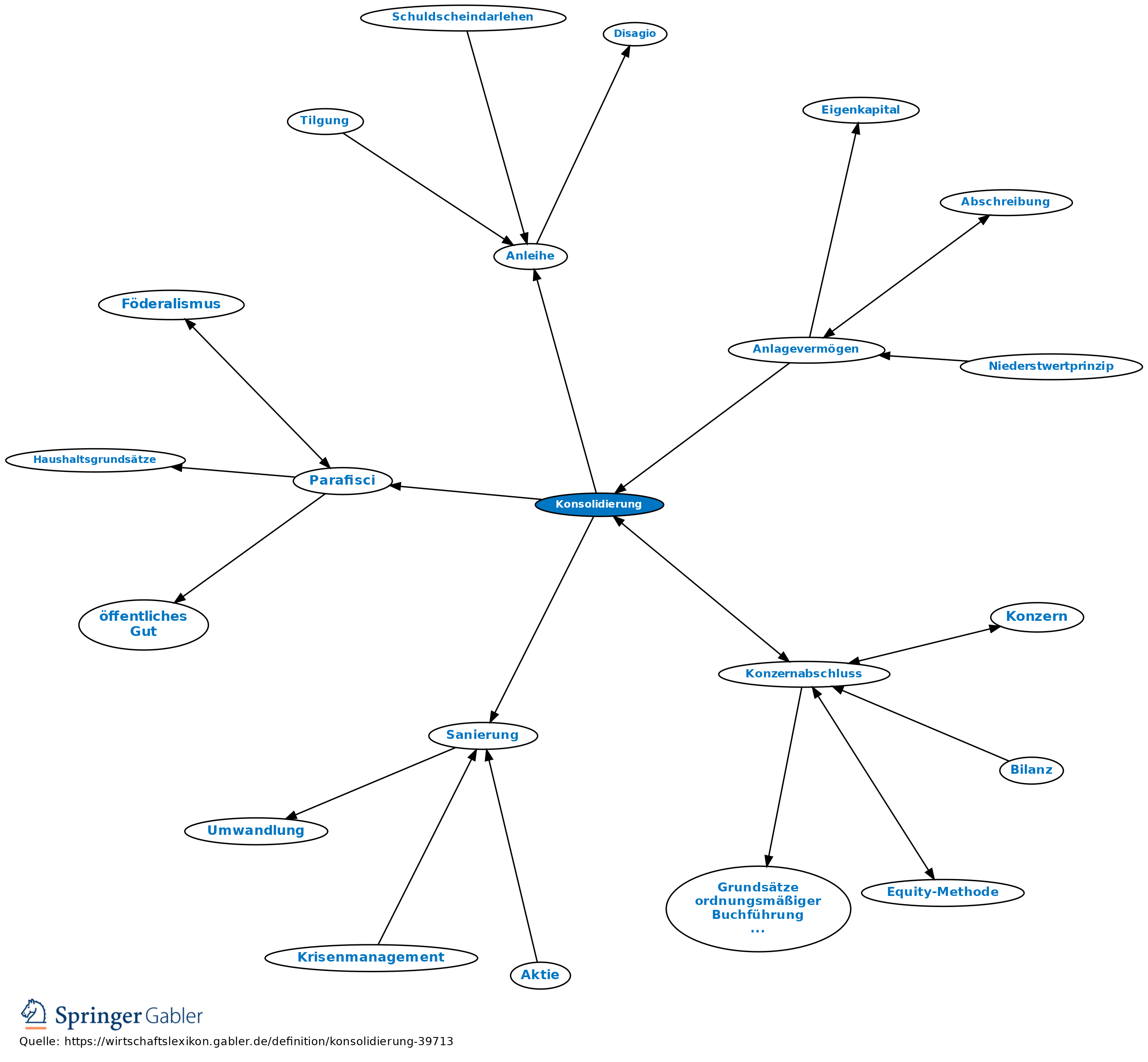

Konsolidierung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

Inhaltsverzeichnis

Konsolidation.

Finanzwissenschaft

Begrenzung und Rückführung von öffentlichen Defiziten in den Haushalten der Gebietskörperschaften und Parafisci (Haushaltskonsolidierung).

Betriebswirtschaftslehre

1. Transformation von Schulden in Eigenkapital oder langfristige Verbindlichkeiten.

Anders: Sanierung.

2. Aufrechnung konzerninterner Vorgänge (z.B. Beteiligungen, interne Warenströme).

Vgl. auch Konzernabschluss.

Bankwesen

Zusammenziehung unterschiedlicher Anleihen zu einer einheitlichen; auch als Unifizierung bezeichnet.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.