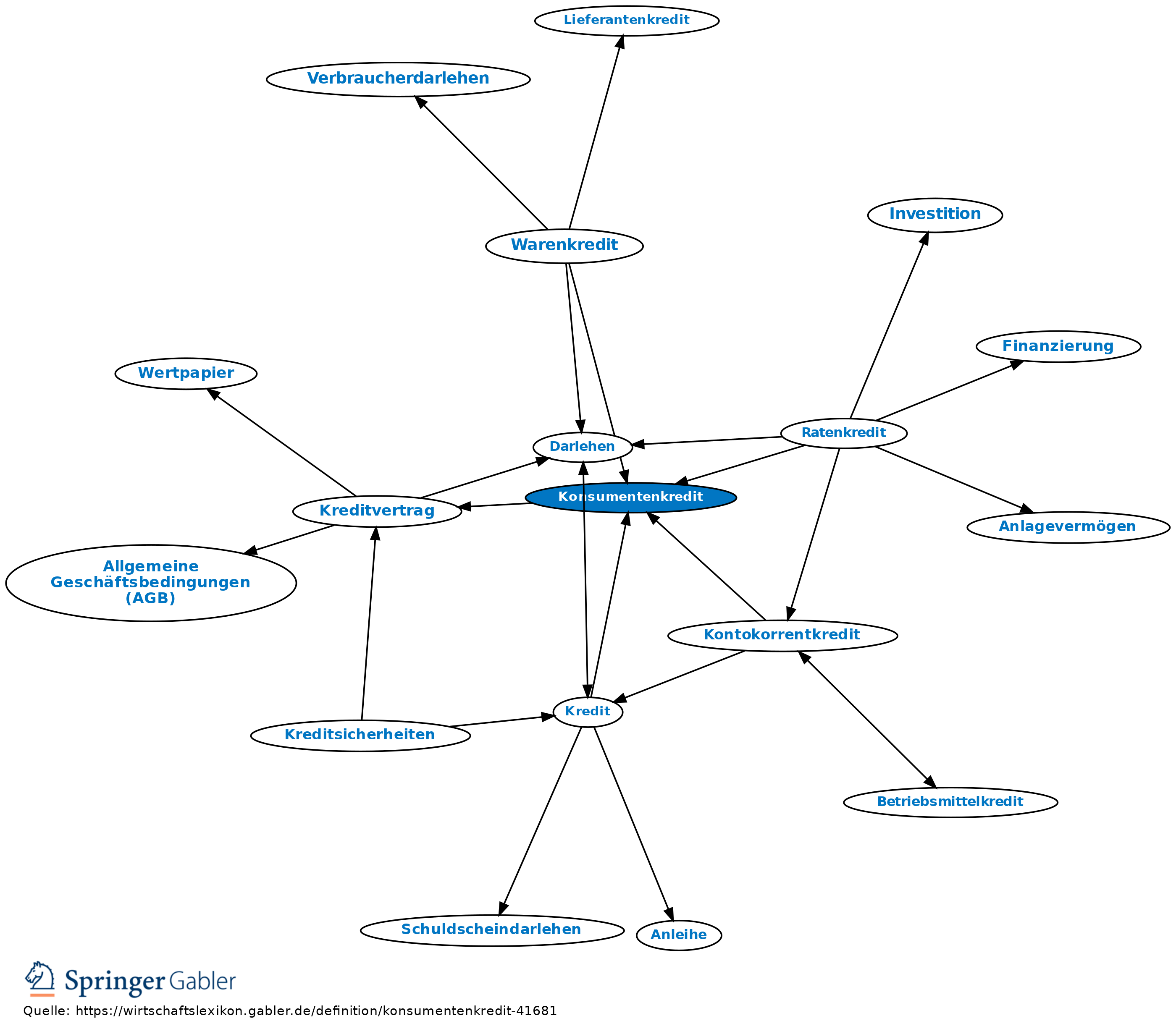

Konsumentenkredit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

1. Begriff: Kredit an private Haushalte, der der Finanzierung des Güterverbrauchs dient. Der Konsumentenkredit wird entweder als Ratenkredit über Darlehenskonten oder als Dispositionskredit über Kontokorrent bereitgestellt. Die gesetzliche Grundlage bilden die Vorschriften zum Verbraucherdarlehen gem. § 492 ff BGB.

2. Arten: Konsumentenkredite werden heute als persönliche Kredite, Privatkredite, Privatdarlehen, Allzweckkredite o.Ä. bezeichnet. Diese Bezeichnungen finden vornehmlich im multimedialen Umfeld sowie im Bereich des Marketings und des Vertriebs Anwendung. Die Kredithöhe ist i. Allg. auf 25.000 Euro begrenzt, bei höheren Beträgen ist eine besondere Sicherung, z. B. durch eine Grundschuld erforderlich. Die Laufzeit beträgt i. d. R. höchstens 72 Monate. Parallel zum Konsumentenkredit kann eine Kreditlebensversicherung (Restschuldversicherung) Schutz für den Todesfall oder die Arbeitsunfähigkeit des Kreditnehmers bieten. Der § 492b BGB definiert zulässige Kopplungsgeschäfte in Verbindung mit Konsumentenkrediten, im engeren Sinne Verbraucherdarlehensverträge.

3. Kreditbesicherung: Als Kreditsicherheiten können eingesetzt werden: Die Abtretung pfändbarer Teil von Lohn- und Gehaltsforderungen (Regelfall), die Übernahme einer Bürgschaft, bei verheirateten Kreditnehmern grundsätzlich die Mitverpflichtung des anderen Partners durch Schuldbeitritt. Dispositionskredite sind Überbrückungskredite und i. d. R. ungesichert (Blankokredite); das festgesetzte Kreditlimit steht in einem bestimmten Verhältnis zur Höhe der regelmäßigen Zahlungs-eingänge auf dem (Kontokorrent-)Konto, bes. zur Höhe der monatlichen Lohn- oder Gehaltszahlung. Zur Beurteilung der Kreditwürdigkeit gelten die Pflichten des § 505 a-d BGB; die Kreditinstitute verlangen Einkommensnachweise des Kreditnehmers, da die Verpflichtung aus einem Konsumentenkredit in angemessenem Verhältnis zum Einkommen und zu den laufenden Zahlungsverpflichtungen stehen muss, sodass die Rückzahlung des Kredits nachhaltig gesichert scheint. Ferner wird die SCHUFA-Auskunft eingeholt.

4. Effektivzinsangaben: Bei Ratenkrediten gelten die allgemeinen Bestimmungen der Preis-angabenverordnung (PAngVO)i. d. F. vom 18.10.2002, zuletzt geändert durch Art. 5 des Gesetzes am 17.07.2017. Insbesondere § 6 Abs. 3 PAngVO regelt die Berechnung des anzugebenden effektiven Jahreszinses. Regelungen hinsichtlich der Werbung (§ 6a PAngVO), der Kreditangebote sowie des Preisaushangs. Bei Überziehungsmöglichkeiten hat der Darlehensgeber statt des effektiven Jahreszinses den Sollzinssatz pro Jahr und die Zinsbelastungsperiode anzugeben, wenn diese nicht kürzer als drei Monate ist und der Darlehensgeber außer den Sollzinsen keine weiteren Kosten hat (§ 6b PAngVO).

2. Arten: Konsumentenkredite werden heute als persönliche Kredite, Privatkredite, Privatdarlehen, Allzweckkredite o.Ä. bezeichnet. Diese Bezeichnungen finden vornehmlich im multimedialen Umfeld sowie im Bereich des Marketings und des Vertriebs Anwendung. Die Kredithöhe ist i. Allg. auf 25.000 Euro begrenzt, bei höheren Beträgen ist eine besondere Sicherung, z. B. durch eine Grundschuld erforderlich. Die Laufzeit beträgt i. d. R. höchstens 72 Monate. Parallel zum Konsumentenkredit kann eine Kreditlebensversicherung (Restschuldversicherung) Schutz für den Todesfall oder die Arbeitsunfähigkeit des Kreditnehmers bieten. Der § 492b BGB definiert zulässige Kopplungsgeschäfte in Verbindung mit Konsumentenkrediten, im engeren Sinne Verbraucherdarlehensverträge.

3. Kreditbesicherung: Als Kreditsicherheiten können eingesetzt werden: Die Abtretung pfändbarer Teil von Lohn- und Gehaltsforderungen (Regelfall), die Übernahme einer Bürgschaft, bei verheirateten Kreditnehmern grundsätzlich die Mitverpflichtung des anderen Partners durch Schuldbeitritt. Dispositionskredite sind Überbrückungskredite und i. d. R. ungesichert (Blankokredite); das festgesetzte Kreditlimit steht in einem bestimmten Verhältnis zur Höhe der regelmäßigen Zahlungs-eingänge auf dem (Kontokorrent-)Konto, bes. zur Höhe der monatlichen Lohn- oder Gehaltszahlung. Zur Beurteilung der Kreditwürdigkeit gelten die Pflichten des § 505 a-d BGB; die Kreditinstitute verlangen Einkommensnachweise des Kreditnehmers, da die Verpflichtung aus einem Konsumentenkredit in angemessenem Verhältnis zum Einkommen und zu den laufenden Zahlungsverpflichtungen stehen muss, sodass die Rückzahlung des Kredits nachhaltig gesichert scheint. Ferner wird die SCHUFA-Auskunft eingeholt.

4. Effektivzinsangaben: Bei Ratenkrediten gelten die allgemeinen Bestimmungen der Preis-angabenverordnung (PAngVO)i. d. F. vom 18.10.2002, zuletzt geändert durch Art. 5 des Gesetzes am 17.07.2017. Insbesondere § 6 Abs. 3 PAngVO regelt die Berechnung des anzugebenden effektiven Jahreszinses. Regelungen hinsichtlich der Werbung (§ 6a PAngVO), der Kreditangebote sowie des Preisaushangs. Bei Überziehungsmöglichkeiten hat der Darlehensgeber statt des effektiven Jahreszinses den Sollzinssatz pro Jahr und die Zinsbelastungsperiode anzugeben, wenn diese nicht kürzer als drei Monate ist und der Darlehensgeber außer den Sollzinsen keine weiteren Kosten hat (§ 6b PAngVO).

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Allgemeine Geschäftsbedingungen (AGB)

Auflassungsvormerkung

Aval

Avalkredit

Bürgschaft

Disagio

Discounted-Cashflow-Verfahren

Erfüllungsort

Geschäftsfähigkeit

Gewerbebetrieb

Kaufvertrag

Körperschaft

Lebenspartnerschaft

Nichtigkeit

Rechtsfähigkeit

Verwandtschaft

Vorsatz

Wechsel

einseitige Rechtsgeschäfte

juristische Person

eingehend

Konsumentenkredit

ausgehend

eingehend

Konsumentenkredit

ausgehend