Kontokorrentkredit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

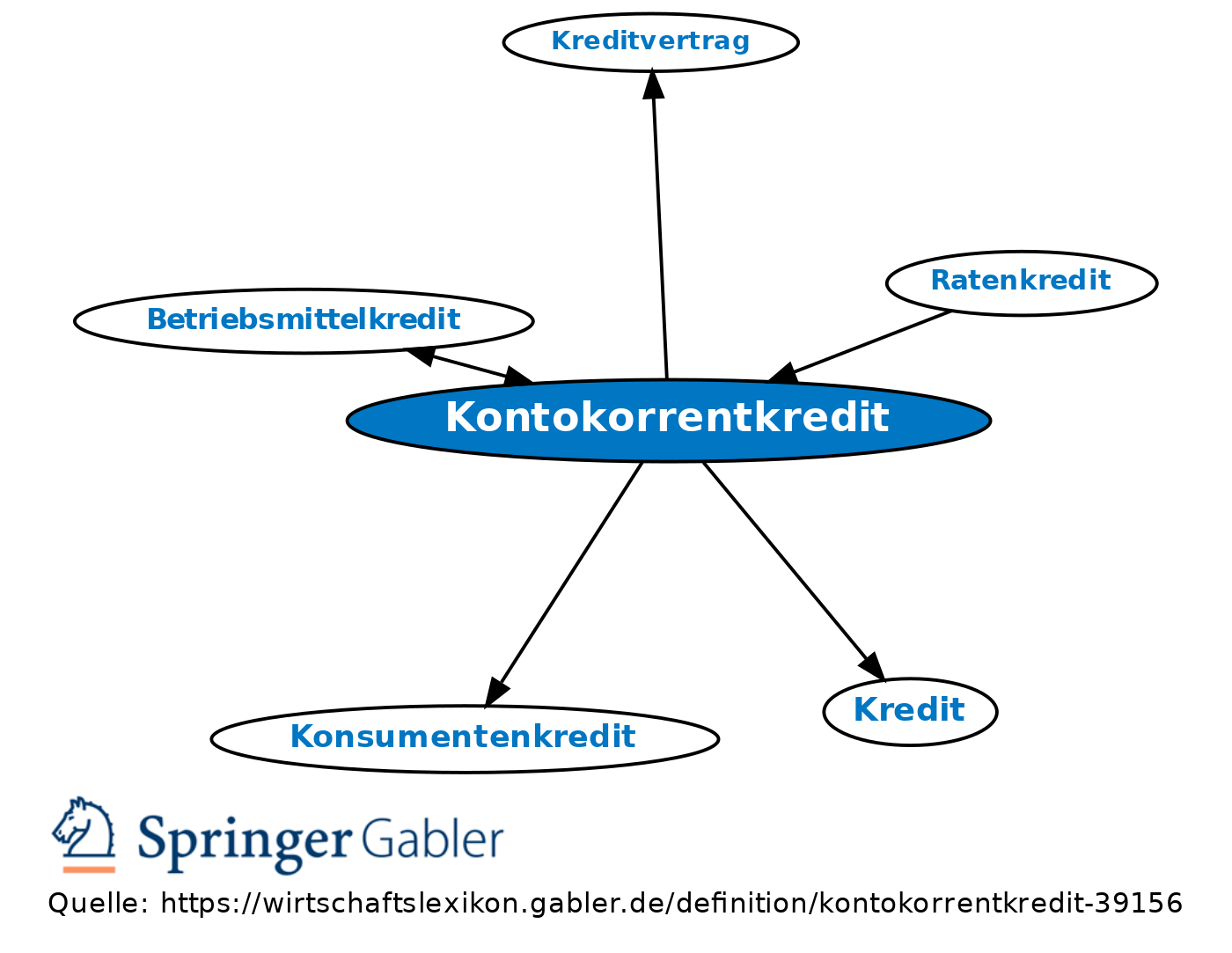

Kredit in laufender Rechnung; Kredit, den der Kreditnehmer innerhalb der festgesetzten Laufzeit durch Verfügungen über sein Konto bis zur vereinbarten Kreditlinie in Anspruch nehmen kann. Der Kontokorrentkredit an Unternehmen ist ein Betriebskredit, der der Finanzierung der Gütererzeugung und Güterbereitstellung dient (Betriebsmittelkredit, Saisonkredit, Überziehungskredit, Zwischenkredit). Der Kontokorrentkredit an Privatpersonen wird als standardisierter Dispositionskredit zur Verfügung gestellt und dient der Konsumfinanzierung (Konsumentenkredit).

Rechtsgrundlagen für die Abwicklung des Kontokorrentkredites sind neben dem Kreditvertrag die Allgemeinen Geschäftsbedingungen der Kreditinstitute (AGB), die Bestimmungen des HGB über das Kontokorrentkonto (§§ 355 ff. HGB) und die Bestimmungen des BGB über das Darlehen (§§ 488 ff., 493 ff. BGB).

Kosten für den Kreditnehmer: a) Zinsen auf den in Anspruch genommenen Betrag; b) beanspruchen Kunden mehr Kredit als ihnen zugesagt ist, so berechnet die Bank einen Zinszuschlag (Überziehungszinsen); c) Kontoführungsgebühren, Bearbeitungsgebühren je nach Anlass.

{kind=link}

{kind=link}