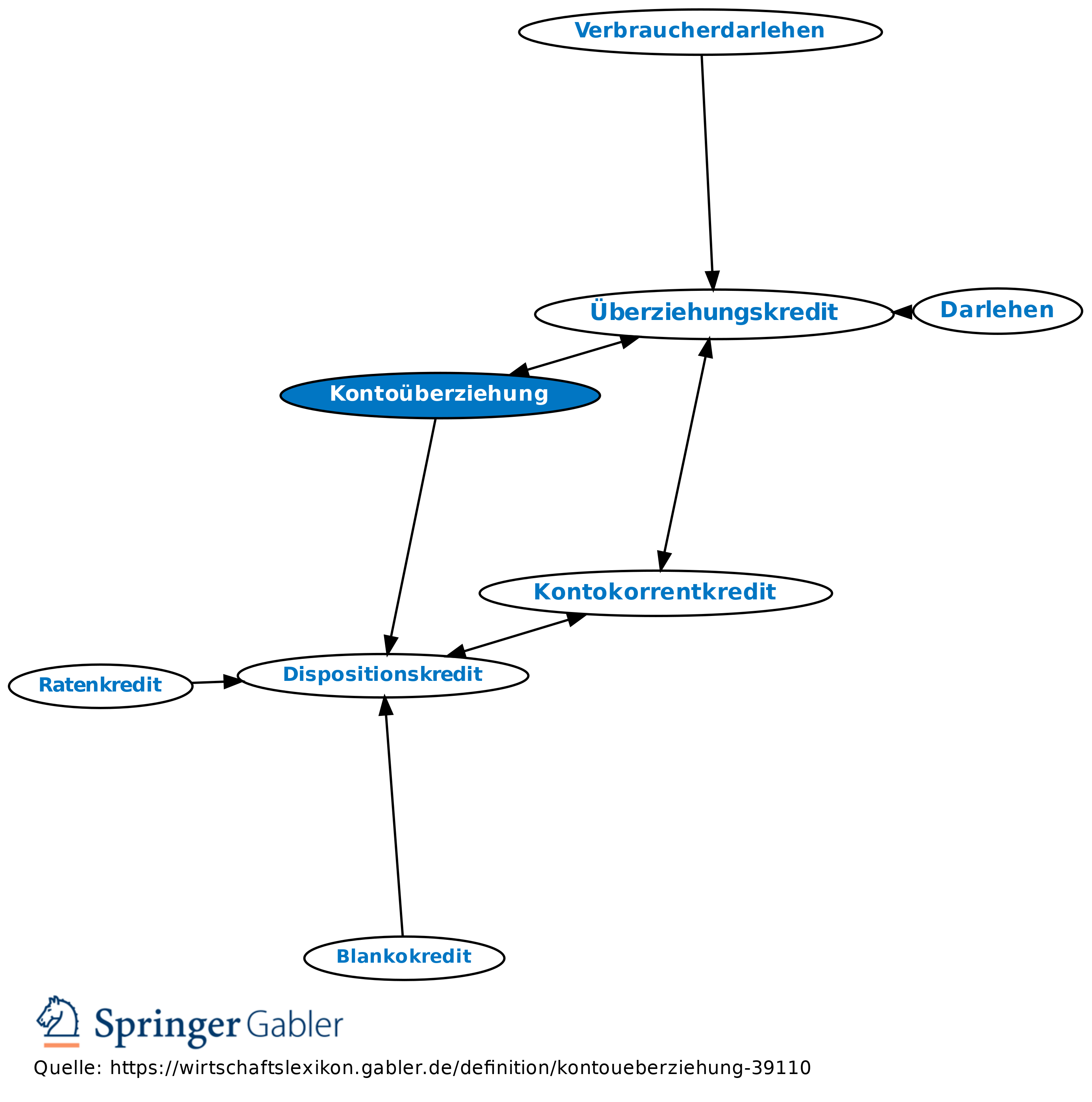

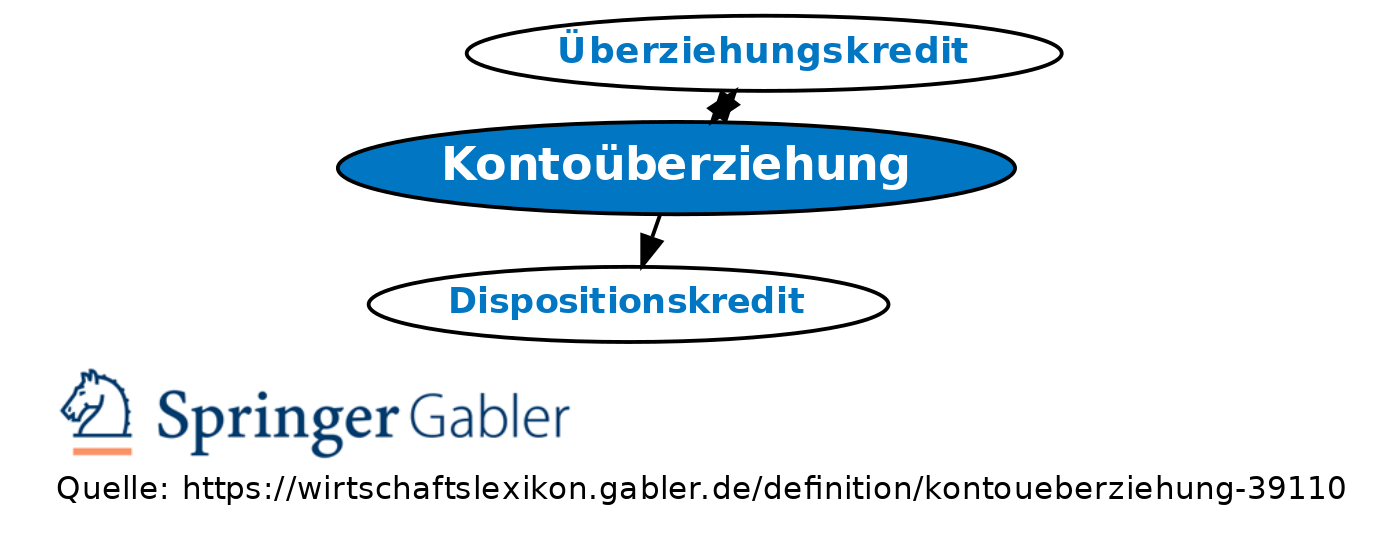

Kontoüberziehung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Im Rahmen der Kontoüberziehung unterscheidet man zwischen der eingeräumten Überziehungsmöglichkeit (§ 504 BGB) und der geduldeten Überziehung eines Kontokorrentkredits (§ 505 BGB). Bei der eingeräumten Kontoüberziehung wird einem Kunden ein Kreditlimit in Form eines Überziehungskredits (Dispositionskredits) auf dem laufenden Konto eingeräumt. Wird diese Obergrenze überschritten, so handelt es sich um eine geduldete Kontoüberziehung. Bei einer Kontoüberziehung sind nach Nr. 12 VI AGB Banken bzw. Nr. 18 AGB Sparkassen im Preisaushang (Preisangabenverordnung) aufgeführte (Überziehungs-)Zinsen zu zahlen. Duldet ein Kreditinstitut eine Kontoüberziehung länger als drei Monate und liegt die Kontoüberziehung durchschnittlich über 50 Prozent des monatlichen Geldeingangs auf dem Konto, dann hat das Kreditinstitut den Darlehnsnehmer hinsichtlich alternativer - günstigerer - Kreditmöglichkeiten zu beraten (gesetzliche Beratungspflicht gemäß § 504a BGB). Dadurch sollen Verbraucher vor Überschuldung geschützt werden.

Vgl. auch Überziehungskredit.

{kind=link}

{kind=link}