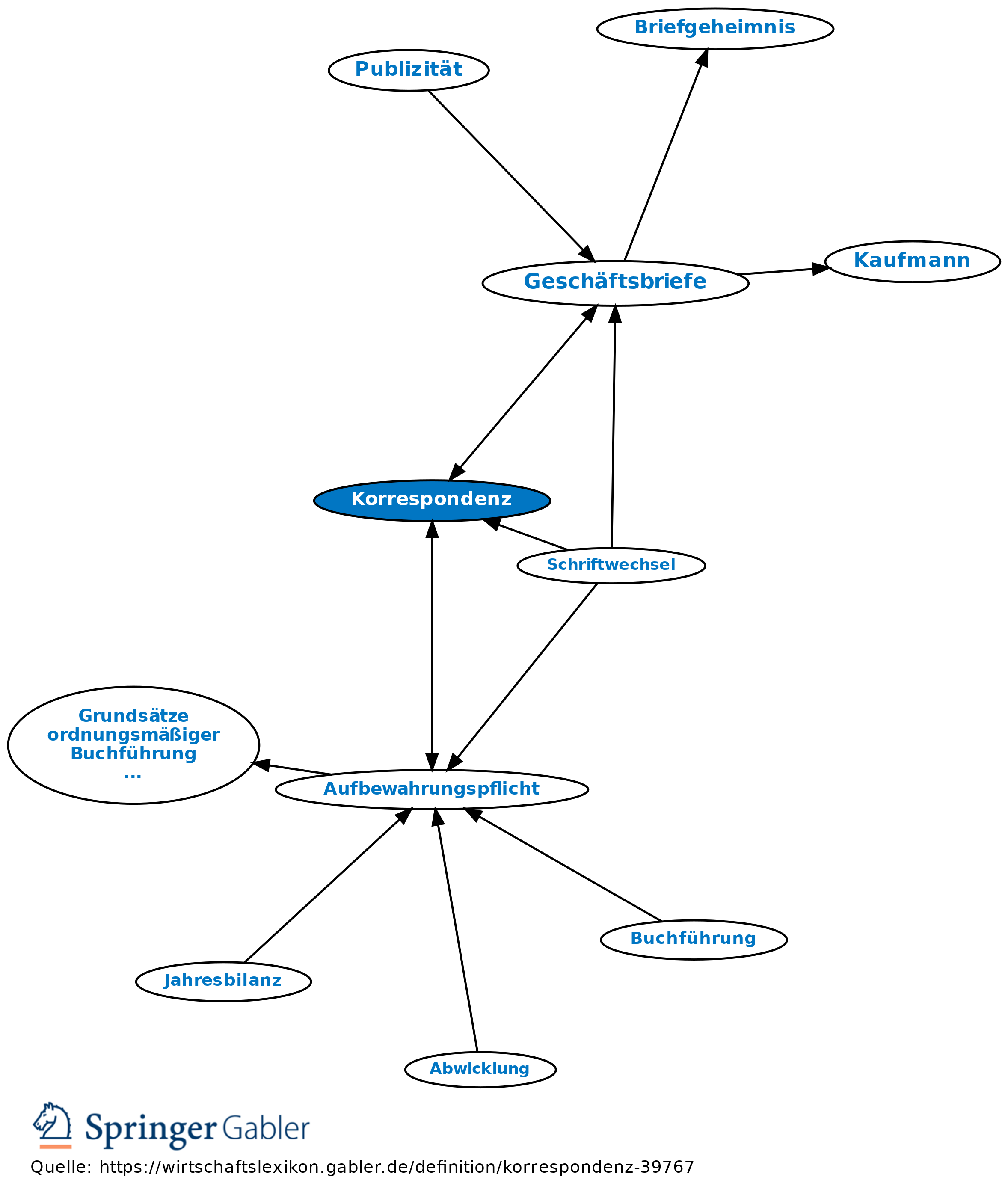

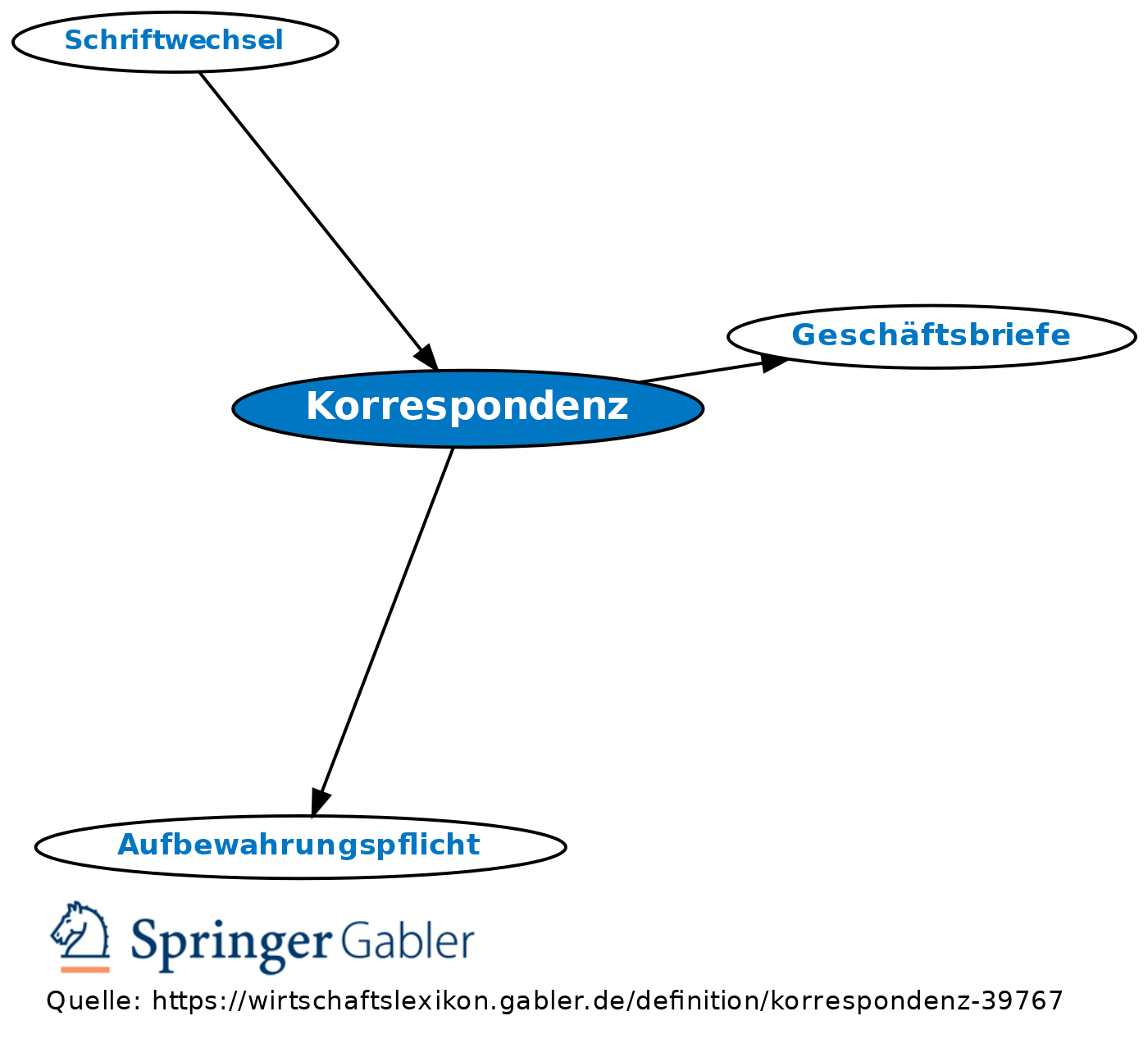

Korrespondenz

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

gesamter Schriftverkehr eines Unternehmens.

Vgl. auch Aufbewahrungspflicht und Geschäftsbriefe.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG) Allgemeine Geschäftsbedingungen (AGB) Aufwendungen Eigentumsvorbehalt Fahrlässigkeit Geschäftsfähigkeit GmbH & Co. KG Kapitalgesellschaften Kommanditgesellschaft (KG) Konzern Personengesellschaft Prokura Prozess Sachmängelhaftung Sicherungsübereignung Unternehmen eidesstattliche Versicherung juristische Person offene Handelsgesellschaft (OHG) stille Gesellschaft

eingehend

Korrespondenz

ausgehend