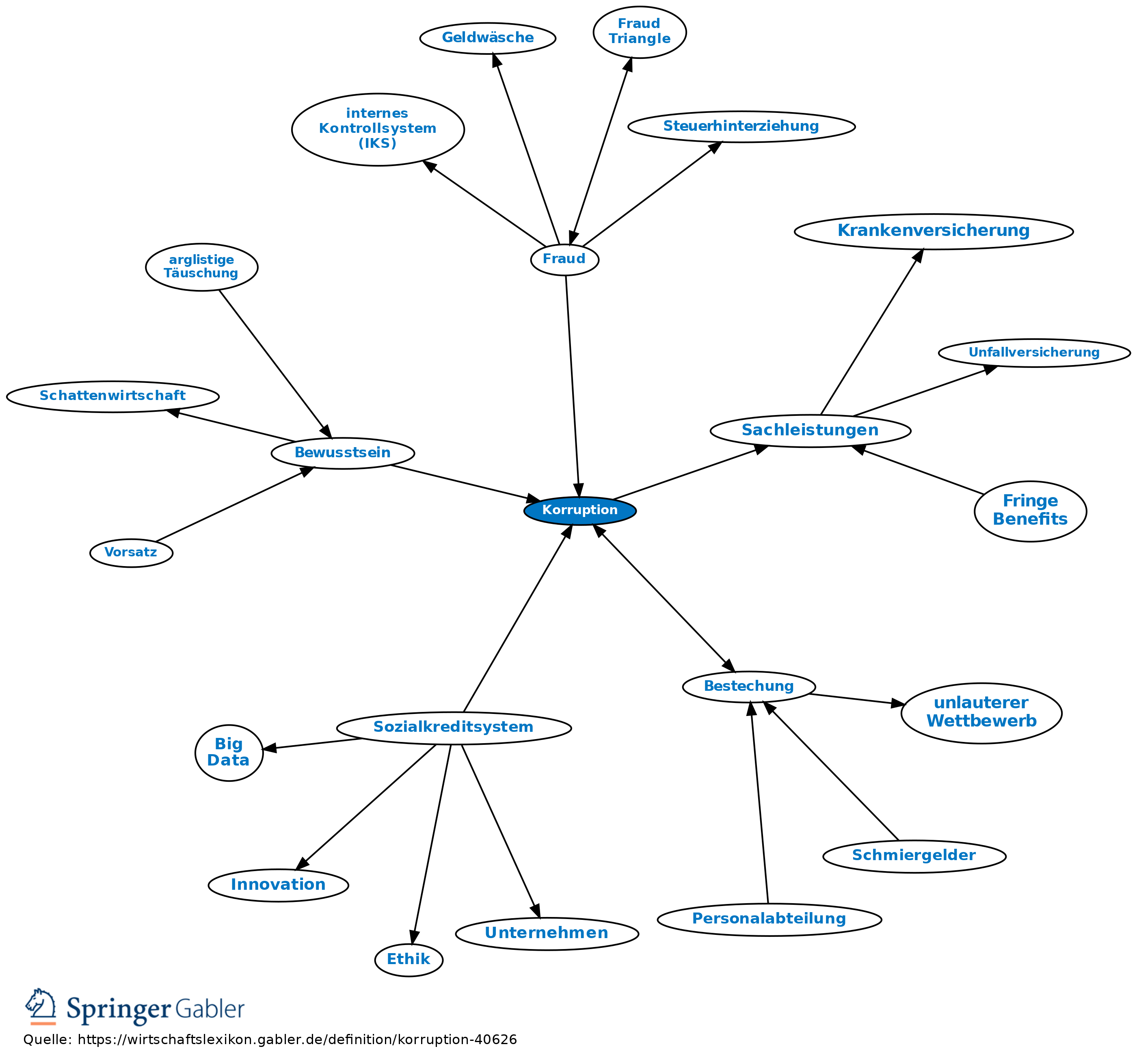

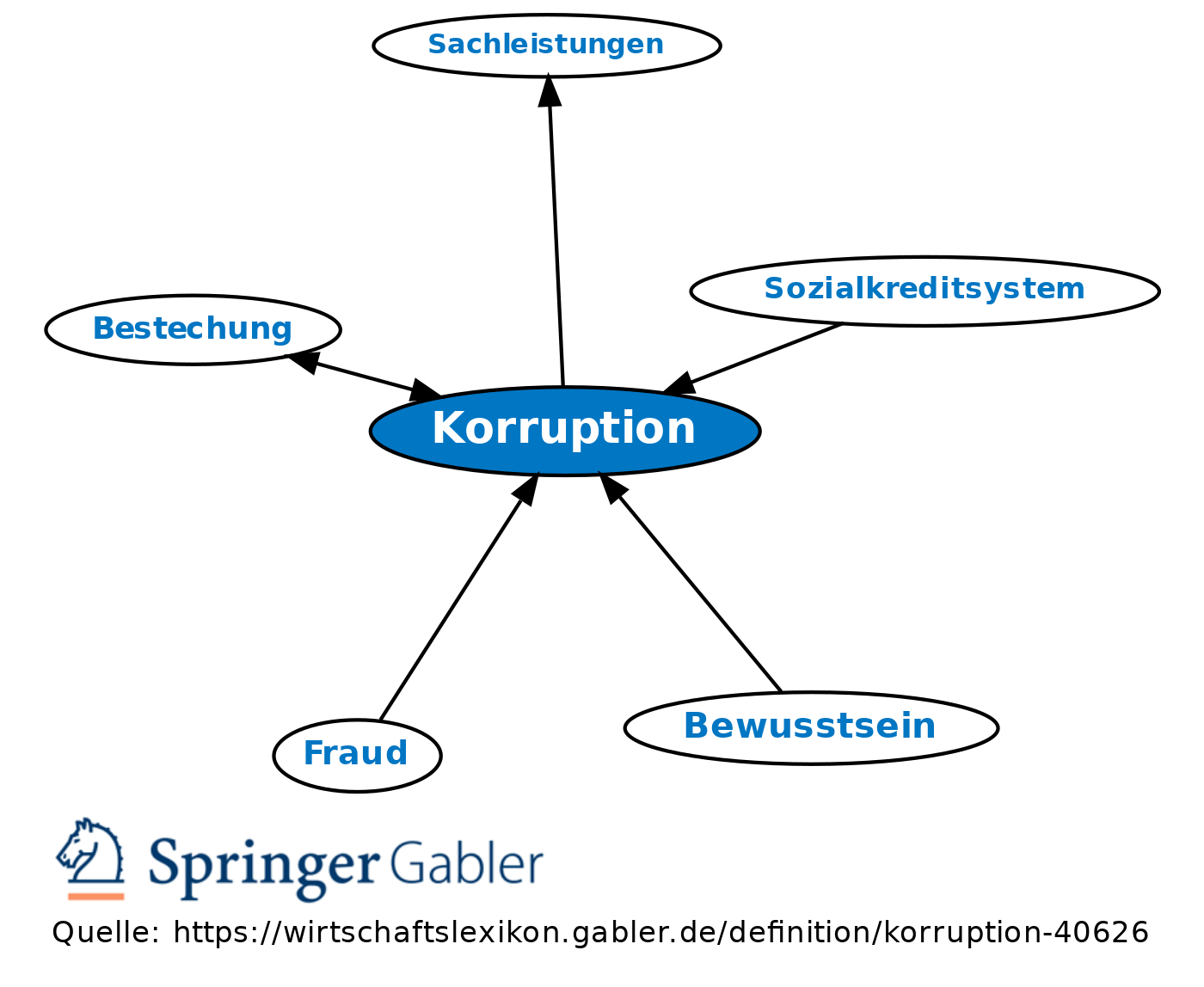

Korruption

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Allgemein: Vertrags- bzw. normwidriges Verhalten eines Agenten gegenüber seinem Prinzipal aufgrund der Entgegennahme von Geld oder Sachleistungen durch einen Dritten, der sich davon Vorteile durch den Agenten erhofft. Aus wirtschaftsethischer Sicht ist Korruption, auch aufgrund der Verletzung des Vertrags zwischen Prinzipal und Agenten, als unethisches Verhalten zu bewerten. In der Praxis ist es nicht immer einfach, darüber zu entscheiden, ab wann eine Handlung als korrupt anzusehen ist, zumal Korruption kulturell unterschiedlich interpretiert wird. Aufgrund vorliegender Dilemmastrukturen kann Korruption nur in Grenzen auf individueller Ebene gelöst werden, sodass die effektive Bekämpfung vor allem auf kollektiver Ebene ansetzt. Korruption kann somit als ordnungspolitische Herausforderung verstanden werden. In vielen Ländern wurden die (politische) Maßnahmen zur Bekämpfung von Korruption in den letzten Jahren deutlich intensiviert.

2. Recht: Korruptionsbekämpfung findet in Gesetzen auf mehreren Ebenen statt, insbesondere das Strafrecht bietet sich an. Im StGB gibt es eine Reihe von einschlägigen Vorschriften, neben allgemeinen Normen wie § 266 StGB (Untreue) sind insbesondere die §§ 298 ff. StGB (u.a. Bestechlichkeit) und die §§ 331 ff. StGB zu nennen. Neuerungen wie etwa Bestechlichkeit und Bestechung im Gesundheitswesen (§§ 299a und 299b) und § 335a StGB ("Ausländische und internationale Bedienstete") und eine Änderung von § 299 StGB (mit Wirkung ab 26.11.2015) demonstrieren ein entsprechendes legislatives Bemühen, modernen Entwicklungen im Unrechtsbereich (etwa beim Sponsoring oder bei der sog. Hospitality) angemessen zu begegnen. Mit §§ 265c ff. StGB nF (Strafbarkeit von Sportwettbetrug und der Manipulation von berufssportlichen Wettbewerben) gibt es aufgrund der vom Bundestag am 9. März 2017 beschlossenen Regelungen auch in diesen Bereichen Strafandrohungen.

Vgl. auch Bestechung, wettbewerbsbeschränkende Absprachen bei Ausschreibungen.

{kind=link}

{kind=link}