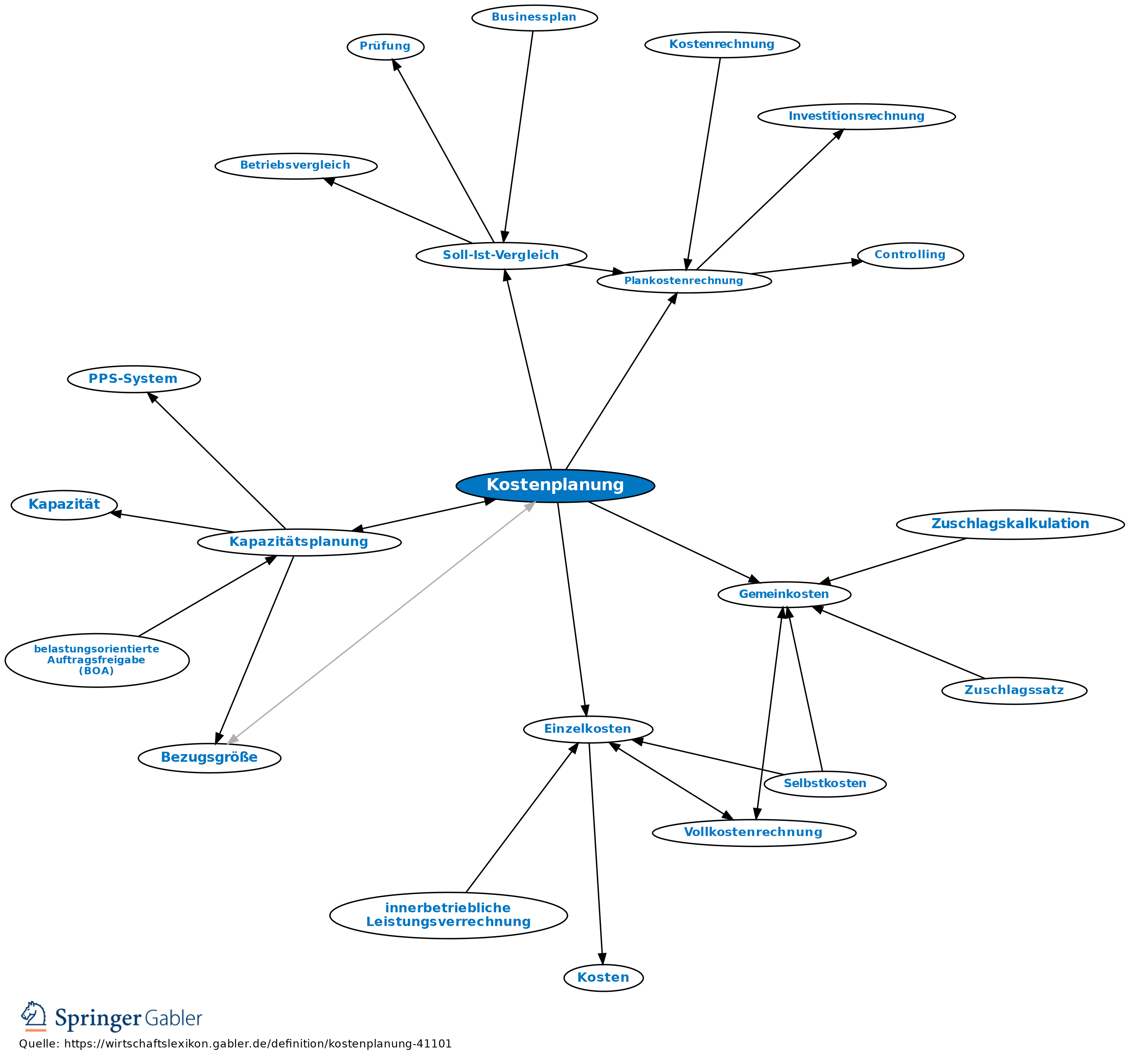

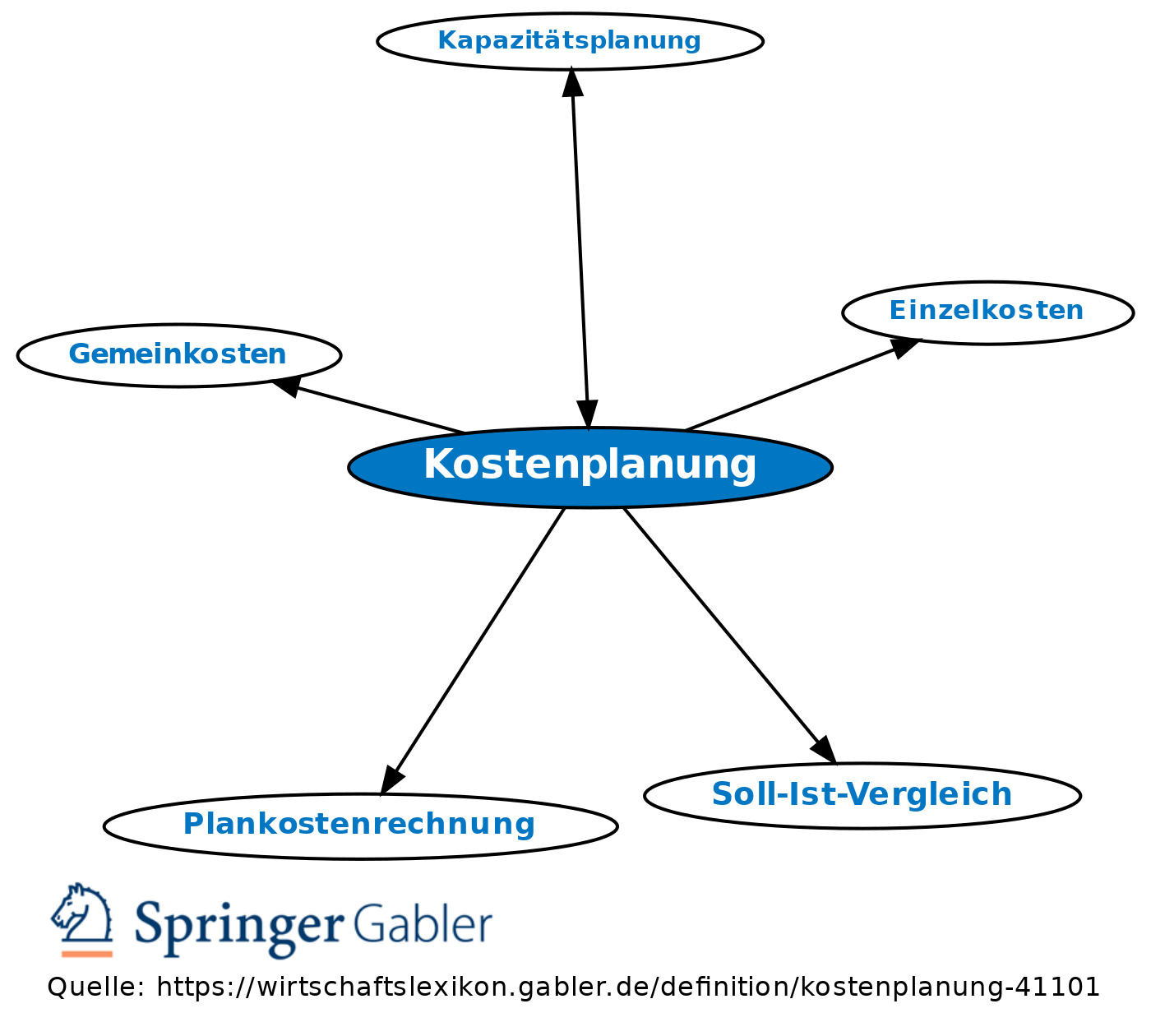

Kostenplanung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Planung der Einzelkosten und Gemeinkosten in der Plankostenrechnung.

Planungszeitraum: Je nach Besonderheiten der Unternehmungen und Branchen, allg. ein Jahr, in Monate unterteilt.

1. Beschäftigungsplanung (Bezugsgrößenplanung): Bestimmung der Planbezugsgrößen (Bezugsgröße) aufgrund der zukünftig zu erwartenden Durchschnittsproduktion.

Verfahren:

(1) Kapazitätsplanung und

(2) Engpassplanung.

2. Einzelkostenplanung: Unterschiedlich nach Einzelmaterial-, Einzellohnkosten und Sondereinzelkosten der Fertigung und des Vertriebs (Einzelkosten, Sondereinzelkosten). Die Planung erfolgt kostenträgerweise aufgrund exakter technischer Messungen und Analysen.

3. Gemeinkostenplanung: Planmäßige Festlegung der einzelnen Gemeinkostenarten je Kostenstelle mithilfe von Bezugsgrößen (Gemeinkosten).

4. Kontrolle der Kostenplanung: Kostenkontrolle, Soll-Ist-Vergleich.

{kind=link}

{kind=link}