Kostenrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

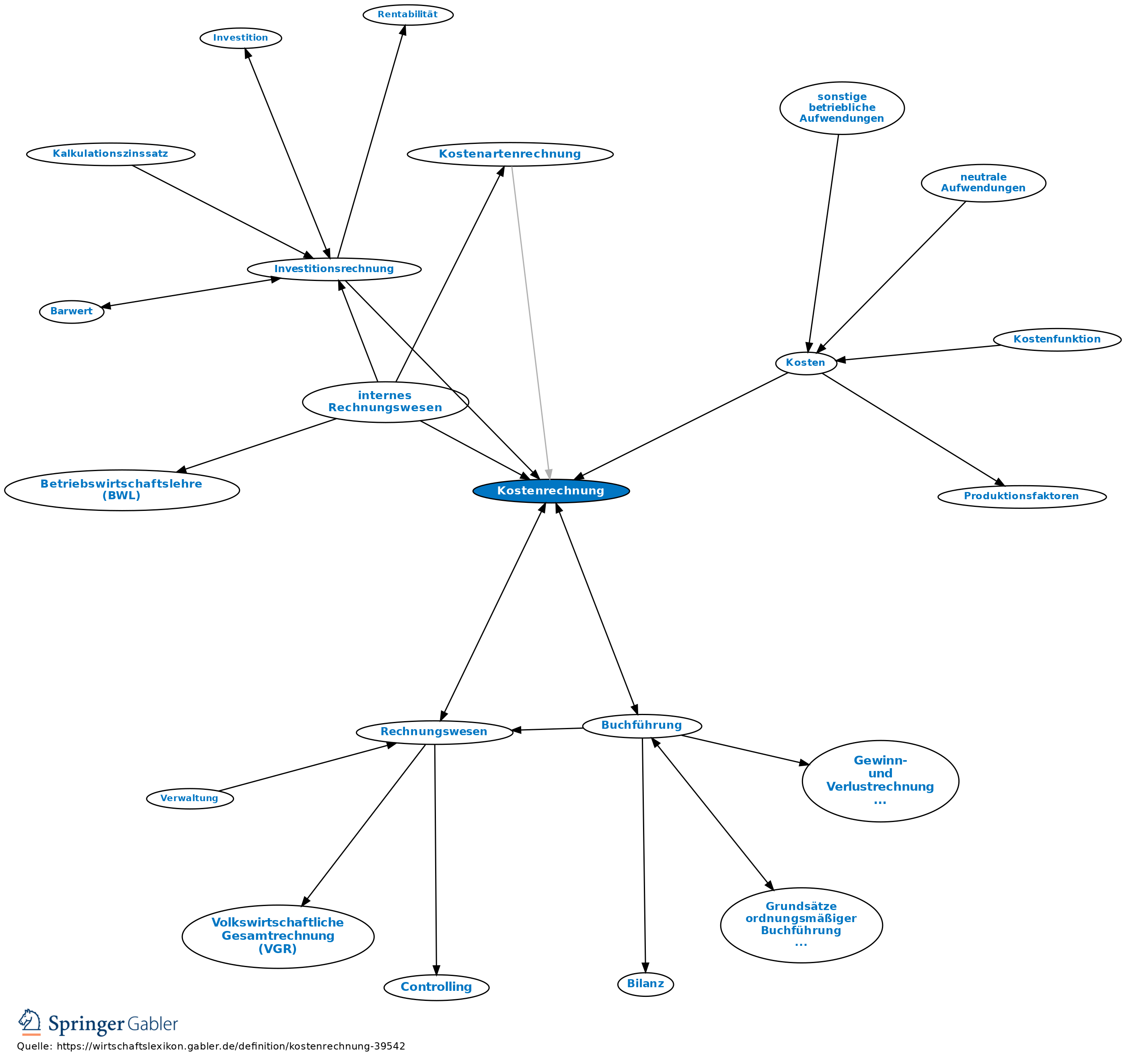

1. Charakterisierung: Zentrales Teilgebiet des internen Rechnungswesens, in dem Kosten erfasst (Kostenerfassung), gespeichert, den verschiedensten Bezugsgrößen (z.B. Produkten) zugeordnet und für spezielle Zwecke ausgewertet, d.h. selektiert, verknüpft und/oder verdichtet (Kostenauswertung) werden. Die einzelnen Rechnungszwecke sind nicht isoliert voneinander zu sehen, z.B. werden die Kosten einer Zwischenproduktherstellung für Make-or-Buy-Entscheidungen, Planungen anzuwendender Fertigungsverfahren, Festlegungen herzustellender und abzusetzender Produkte sowie für Absatzpreisentscheidungen benötigt.

Zur Unterstützung der Kostenrechnung durch elektronische Datenverarbeitung vgl. Kostenrechnungssoftware.

2. Adressaten der Kostenrechnung: Anders als das externe Rechnungswesen liefert die Kostenrechnung nur in Ausnahmefällen Informationen für Unternehmensexterne (z.B. Staat im Rahmen der Kalkulation der Selbstkosten bei öffentlichen Aufgaben oder für die Preisbestimmung in langfristigen spezifischen Lieferungsbeziehungen). Hauptsächliche Adressaten sind interne Stellen, von der Unternehmensleitung (z.B. periodenbezogene Deckungsbeitragsrechnungen) bis hin zu einzelnen Kostenstellenleitern (Vorgabe von Plankosten und Abweichungsanalysen) und Disponenten (z.B. Instandhaltungskosten zur Bestimmung des optimalen Ersatzzeitpunktes von Anlagen).

3. Teilbereiche: a) Kostenartenrechnung: Erfassung der Kosten, gegliedert nach den primären Kostenarten.

b) Kostenstellenrechnung: Erfassung der Kosten für Verrechnung zwischen Kostenstellen; Erfassung in detaillierterer Form, d.h. für Kostenplätze, im Rahmen der Kostenplatzrechnung.

c) Kostenträgerrechnung: Kostenausweis je Kostenträger.

Vgl. auch Erfassungstechnik der Kostenrechnung.

4. Kostenrechnungssysteme: Kostenrechnungssysteme sind eine zur Erfüllung bestimmter Rechnungszwecke bzw. -bereiche konzipierte Gesamtheit von Regeln zur Erfassung, Speicherung und Auswertung von Kosten. I.d.R. erfolgt die Differenzierung anhand der Kriterien: a) Zeitbezug der Kostengrößen: Es werden Istkostenrechnung, Normalkostenrechnung und Plankostenrechnung unterschieden;

b) Art und Umfang der Kostenverrechnung: Es werden Vollkostenrechnung und Teilkostenrechnung unterschieden. Durch Kombination beider Kriterien ergeben sich die Varianten von Kostenrechnungssystemen.

5. Zweck/Zweckbereiche: Ursprünglich diente die Kostenrechnung primär der Preiskalkulation und der Wirtschaftlichkeitskontrolle einzelner Betriebsteile; zunehmend wird sie jedoch als Instrument zur Beeinflussung, Fundierung und Kontrolle von Entscheidungen angesehen.

a) Unternehmerische Grundsatzentscheidungen: Kosten- und Erlösinformationen sind bes. für periodenbezogene Planung, Kontrolle und Analyse des Erfolgs des Gesamtunternehmens notwendig; diese Informationen sind laufend bereitzustellen. Andere unternehmerische Grundsatzentscheidungen (z.B. Diversifikation, Standortwahl) erfordern fallweise ermittelte Kosten- und Erlösdaten.

b) Preispolitik: Kosten- und Erlösdaten werden zur Festlegung und Überprüfung der Angebotspreise benötigt. Angebotspreise können nicht direkt aus der Kostensituation eines Unternehmens abgeleitet werden.

Ausnahme: Preisbildung für bestimmte öffentliche Aufträge.

Aufgabe der Kostenrechnung ist die Ermittlung von Preisuntergrenzen und die Beurteilung der Preisauskömmlichkeit.

c) Vertriebspolitik: Kostenrechnung dient hier der Analyse und Überwachung von Verkaufsgebieten, Kundengruppen, Kunden und Vertriebswegen; der differenzierte Ausweis von Kosten, Erlösen und Deckungsbeiträgen lässt Stärken und Schwächen der absatzwirtschaftlichen Potenziale erkennen, gezielte absatzpolitische Maßnahmen werden ermöglicht.

d) Produktionsprogrammplanung: Kostenrechnung zeigt detailliert die Erfolgsstruktur der einzelnen Programmkomponenten auf, u.a. die genauen Kosten der einzelnen zur Leistungserstellung erforderlichen Produktionsvorgänge.

e) Ablaufplanung: Kostenrechnung ermittelt die Erfolgswirkungen unterschiedlicher Fertigungsverfahren, Bearbeitungsreihenfolgen, Bearbeitungsquanten (Losgrößen) und unterschiedlicher Fertigungstermine; sie liefert somit die informatorische Grundlage für Optimierungsrechnungen und Vorgaben für die Kontrollen der Kostenstellenleiter bzw. für diese Kontrollen selbst. – f) Beschaffungs- bzw. Bereitstellungsplanung: z.B. Kostenvergleiche zur Lösung von Make-or-Buy-Problemen, Ermittlung von Preisobergrenzen im Einkauf.

Vgl. auch Kostenrechnungsgrundsätze.

6. Nutzungsarten: In der Praxis wird Kostenrechnung in etwa ähnlichem Umfang in drei Rollen genutzt.

a) Instrumentelle Nutzung: Die Kostenrechnung liefert hier für spezielle Entscheidungsprobleme die benötigten Informationen.

b) Konzeptionelle Nutzung: Im Vordergrund steht hier das Schaffen eines gemeinsamen Grundverständnisses. Kostenrechnung spielt in dieser Rolle die Funktion einer betriebswirtschaftlichen Sprache.

c) Symbolische Nutzung: Kostenrechnungsinformationen werden zur Begründung auf andere Weise bereits getroffener Entscheidungen verwendet. Zunehmende Komplexität und Dynamik lässt die konzeptionelle Nutzung der Kostenrechnung immer wichtiger werden.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Kostenrechnung

- Abteilungskostenrechnung

- Anlagenkosten

- Artikelergebnisrechnung

- Auftragsabrechnung

- Befundrechnung

- Bergbau-Kosten-Standardsystem

- Betriebsbuchhaltung

- Buchführung

- entscheidungsorientierte Kostenrechnung

- Erlösrechnung

- externe Kosten

- Flusskostenrechnung

- Gesamtkostenverfahren

- Grundrechnung

- Gründungskosten

- industrielles Rechnungswesen

- internes Rechnungswesen

- internes Rechnungswesen

- Investitionsrechnung

- Istkostenrechnung

- Japanische Leitlinie zum Umweltrechnungswesen

- Kosten

- Kosten- und Leistungsrechnung

- Kostenartenrechnung

- Kostenauswertung

- Kostenerfassung

- Kostengutschriften

- kostenrechnende Einrichtungen

- Kostenrechnungsgrundsätze

- Kostenrechnungssoftware

- Kostenrechnungssysteme

- Kostenstellenrechnung

- Kostenträgerrechnung

- Kostenunterdeckung

- Kostenverteilungsprinzipien

- Kostenüberdeckung

- Normalkostenrechnung

- Organisationskosten

- Preisdifferenzkonto

- Produktions- und Kostentheorie

- Ressourcenkostenrechnung

- stufenweise Fixkostendeckungsrechnung

- Teilkosten

- Vollkostenrechnung

Kostenrechnung

- Abweichungsanalyse

- Deckungsbeitragsrechnung

- Erfassungstechnik der Kostenrechnung

- externes Rechnungswesen

- Istkostenrechnung

- Kostenartenrechnung

- Kostenerfassung

- Kostenerfassung

- Kostenplatzrechnung

- Kostenrechnungsgrundsätze

- Kostenrechnungssoftware

- Kostenstellenrechnung

- Kostenträgerrechnung

- Normalkostenrechnung

- Plankosten

- Plankostenrechnung

- Preisobergrenze

- Preisuntergrenze

- Rechnungswesen

- Rechnungswesen

- Teilkostenrechnung

- Vollkostenrechnung