Kostenvergleichsrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

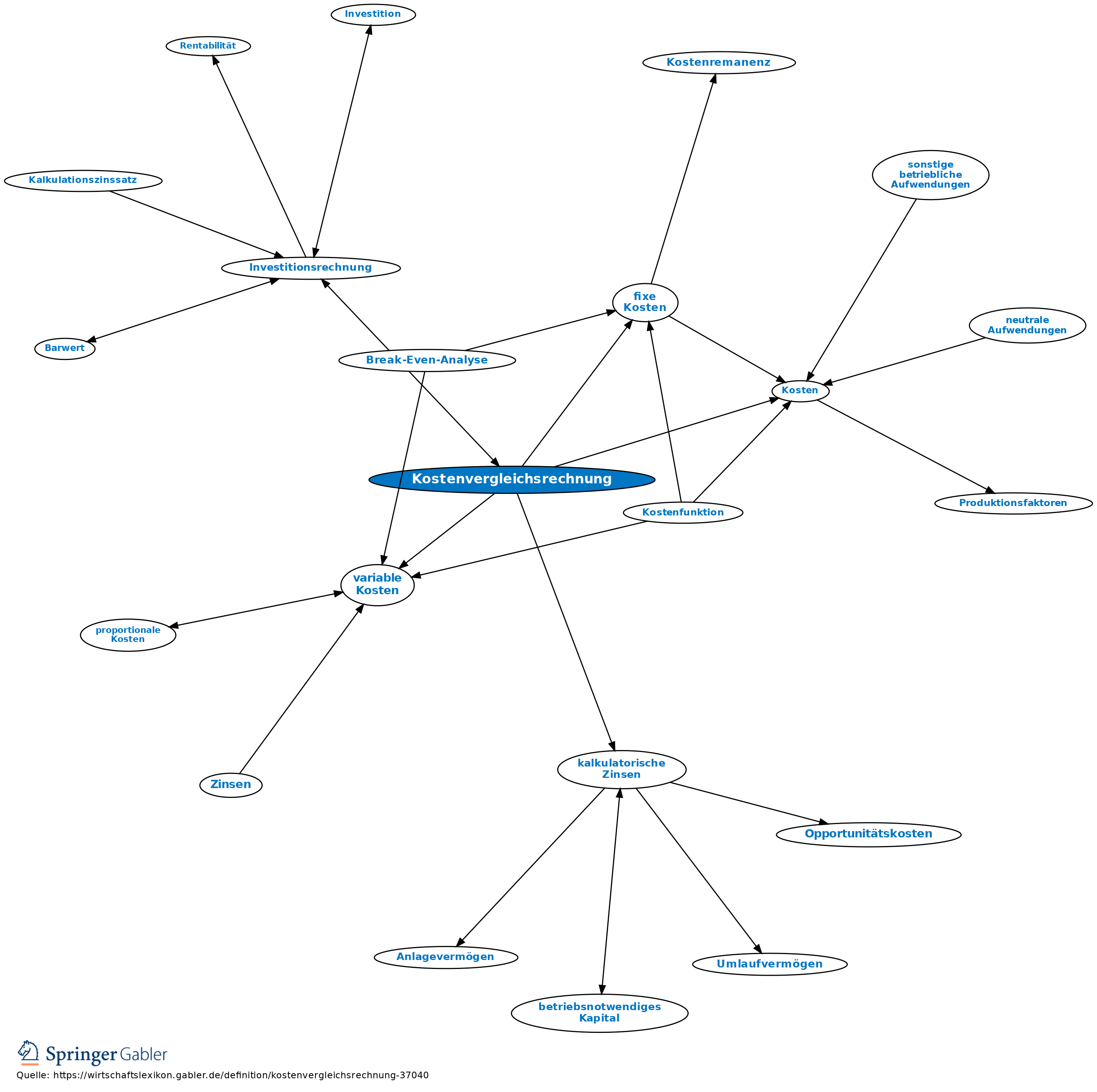

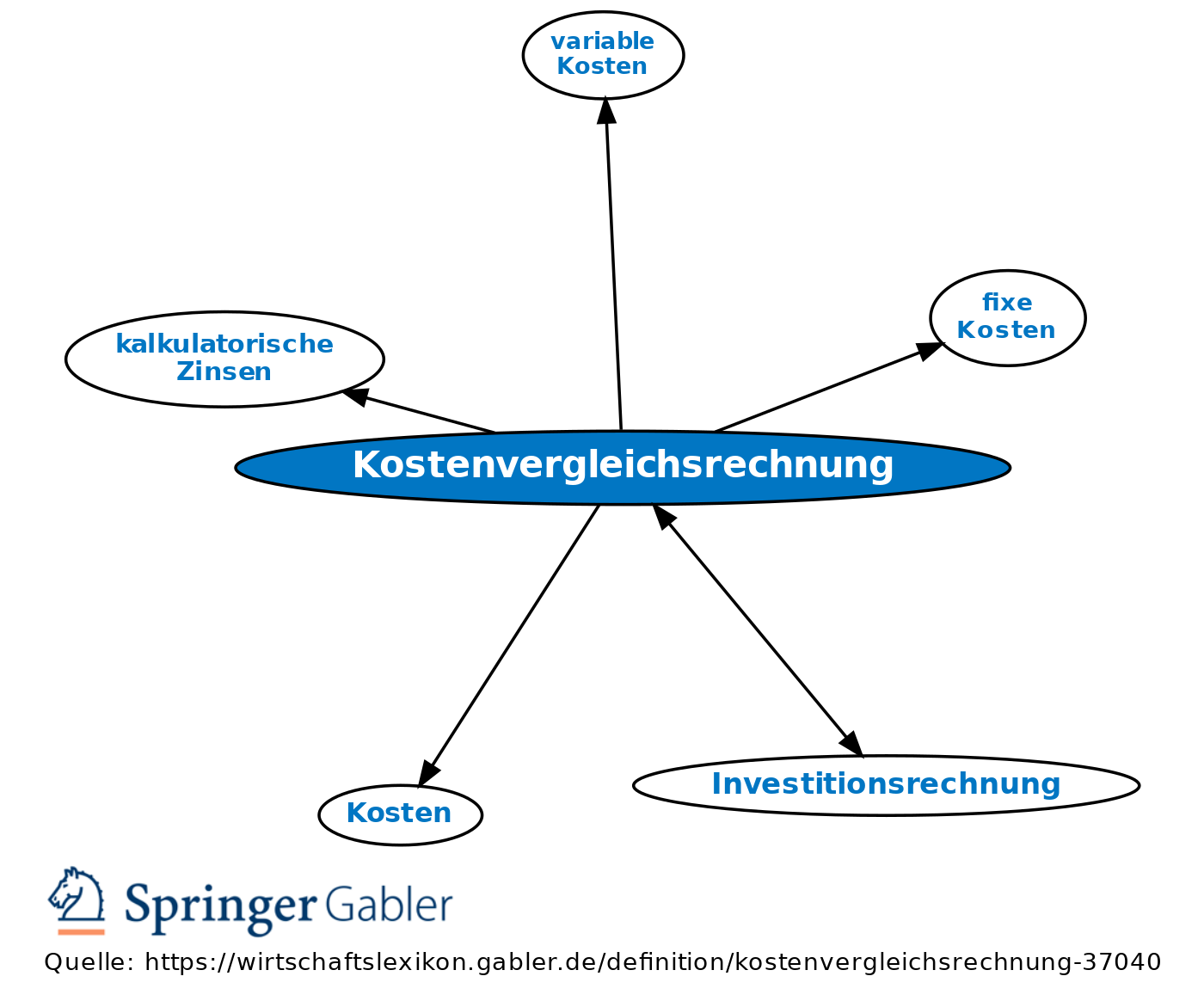

1. Begriff: Verfahren der statischen Investitionsrechnung. Zur Vorteilhaftigkeitsbeurteilung von Investitionsprojekten werden die Kosten der zu vergleichenden Investitionsalternativen für ein repräsentatives Durchschnittsjahr ermittelt. Präferiert wird die Alternative mit den geringsten Kosten pro Jahr.

2. Ermittlung: Die Kosten beinhalten laufende variable Kosten, laufende fixe Kosten, kalkulatorische Abschreibungen und kalkulatorische Zinsen (vgl. Abbildung "Kostenarten").

3. Beurteilung: Die Vorteile der Kostenvergleichsrechnung sind der geringe Informationsbedarf und die leichte Durchführbarkeit. Die Nachteile resultieren aus der Verwendung periodisierter Durchschnittsgrößen sowie aus der fehlenden Berücksichtigung der zeitlichen Zahlungsstruktur.

{kind=link}

{kind=link}