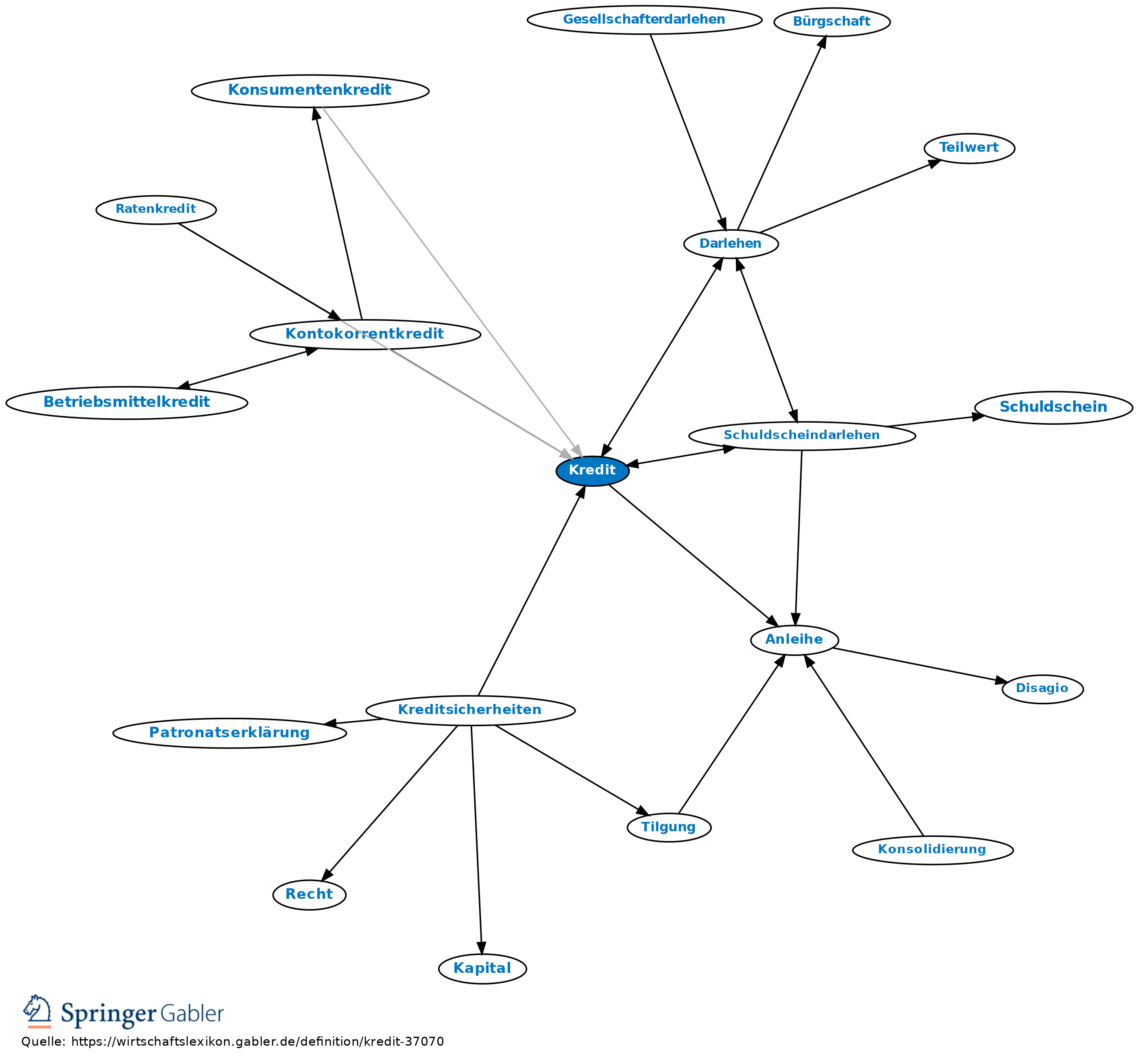

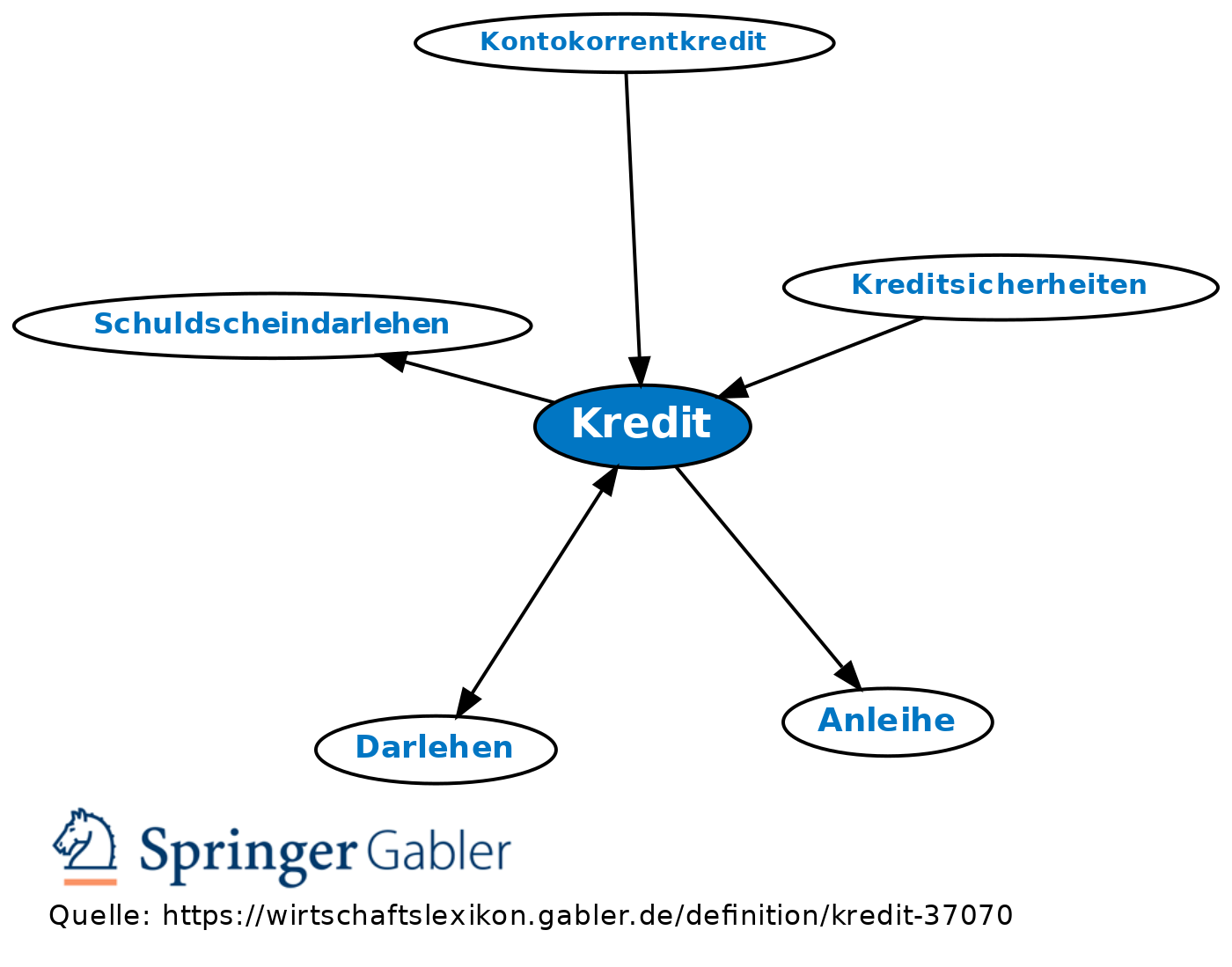

Kredit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Bankwesen

1. Begriff: I.e.S. die Überlassung von Kapital bzw. Kaufkraft auf Zeit (Kreditgewährung), i.w.S. das Vertrauen in die Fähigkeit und Bereitschaft, Schuldverpflichtungen (Verpflichtung zur Rückzahlung oder zur Bereitstellung der Deckung (Revaluierung)) zu erfüllen (Kreditwürdigkeit). Darüber hinaus wird auch das bei der Fremdfinanzierung überlassene Kapital selbst als Kredit bezeichnet.

2. Abgrenzung zwischen Kredit und Darlehen: Kredit ist gegenüber Darlehen der umfassendere Begriff, da er sich nicht nur auf die Geldleihe, sondern auch auf andere Kreditarten, wie Akzeptkredit und Avalkredit (Formen der Kreditleihe) und auch auf den Diskontkredit erstreckt. Diese Kreditverhältnisse sind rechtlich nicht als Darlehen, sondern als Geschäftsbesorgungsvertrag, als Bürgschaft bzw. Garantie oder als Kauf zu qualifizieren. Nach der Terminologie des BGB besteht das Darlehen in der Zurverfügungstellung eines Geldbetrags (§ 488 I BGB).

3. Kreditbegriff nach Capital Requirement Regulation (CRR) und Kreditwesengesetz (KWG): In der CRR wird der Begriff des Kredits nicht explizit definiert. In § 1 I Nr. 2 KWG wird die Gewährung von Gelddarlehen und Akzeptkrediten als Kreditgeschäft bezeichnet. Diskontgeschäft und Garantiegeschäft (im wirtschaftlichen Sinn Kreditgeschäfte) werden in § 1 I KWG gesondert aufgeführt. Bes. umfassend, um alle denkbaren Kreditrisiken zu erfassen und damit ggf. einer Meldepflicht zu unterwerfen, ist der bankaufsichtliche Kreditbegriff des KWG in §§ 19–21:

(1) Gelddarlehen aller Art, entgeltlich erworbene Geldforderungen, Akzeptkredite sowie Forderungen aus Namensschuldverschreibungen,

(2) die Diskontierung von Wechseln und Schecks,

(3) die Stundung von Geldforderungen,

(4) Bürgschaften, Garantien und sonstige Gewährleistungen für andere,

(5) die Verpflichtung, für die Erfüllung entgeltlich übertragener Geldforderungen einzustehen oder sie auf Verlangen des Erwerbers zurückzuerwerben,

(6) Beteiligungen,

(7) Gegenstände, über die ein Kreditinstitut als Leasinggeber Leasing-Verträge (Leasing) abgeschlossen hat. Kredit im Sinn von §§ 13, 14 KWG sind Bilanzaktiva sowie Derivate mit Ausnahme der Stillhalterposition von Optionsgeschäften sowie die dafür übernommenen Gewährleistungen und andere außerbilanzielle Geschäfte.

4. Arten: a) nach Fristigkeit:

(1) kurzfristiger Kredit: Laufzeit unter einem Jahr;

(2) mittelfristiger Kredit: Laufzeit von einem Jahr bis unter vier Jahren;

(3) langfristiger Kredit: Laufzeit von mind. vier Jahren.

b) Nach Kreditform:

(1) Geldleihe, Darlehen;

(2) Kreditleihe.

c) Nach Kreditzweck:

(1) zweckfreier Kredit, z.B. Allzweckdarlehen;

(2) zweckgebundener Kredit, z.B. Betriebsmittelkredit, Baufinanzierungskredit.

d) Nach Kreditbesicherung:

(1) gesicherter Kredit;

(2) teilweise gesicherter Kredit;

(3) ungesicherter Kredit (Blankokredit).

e) Oft auch Unterscheidung von Personalkredit und Realkredit, wobei Realkredit i.e.S. nur der durch Grundstücke gesicherte Immobiliarkredit ist (in der Praxis sowohl bei Sicherung durch Grundschuld als auch durch Hypothek zusammenfassend als Hypothekarkredit bezeichnet); bei Sparkassen Unterscheidung in Realkredit, gesicherter Personalkredit und ungesicherter Personalkredit.

f) Nach Kreditnehmer:

(1) Kredite an Unternehmen und Selbstständige (Produktivkredite; in der Praxis als Firmenkredite bezeichnet);

(2) Kredite an öffentliche Haushalte (Kommunalkredite);

(3) Kredite an private Haushalte (Konsumentenkredit, Verbraucherdarlehen).

g) Nach Kreditgeber:

(1) Bankkredit;

(2) Sparkassenkredit;

(3) Lieferantenkredit.

h) Nach Zahl der Kreditgeber:

(1) Einzelkredit;

(2) Gemeinschaftskredit (Konsortialkredit).

i) Nach Form der Kreditgewährung:

(1) unverbriefte Kredite;

(2) verbriefte Kredite (Schuldscheindarlehen, Anleihe).

Strafrecht

Das Strafrecht versteht unter Kredit Gelddarlehen aller Art, Akzeptkredite, den entgeltlichen Erwerb und die Stundung von Geldforderungen, die Diskontierung von Wechseln und Schecks und die Übernahme von Bürgschaften, Garantien und sonstigen Gewährleistungen (§ 265b III Nr. 2 StGB, Kreditbetrug).

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Kredit

- Annuitätendarlehen

- Anschlussfinanzierung

- Ausfallursachen

- Ausfallwahrscheinlichkeit

- Bankenkonsortium

- Bankkredit

- Bereitschaftskreditabkommen

- Bestellerkredit

- Buy and Hold

- Corona-Krise

- Darlehen

- Debet

- Effektivzinsberechnung

- Festsatzkredit

- Firmenkredit

- Forderungsmanagement

- gedeckter Kredit

- Geldleihe

- Großkredit

- Konsortialkredit

- Kontenspalte

- Kontokorrentkredit

- Kreditauftrag

- Kreditfinanzierung

- Kreditgefährdung

- Kreditkosten

- Kreditsicherheiten

- Kreditwürdigkeitsprüfung

- Lieferantenkredit

- Parallelkredit

- Produktivkredit

- Ratenkredit

- Realkrediteigenschaft

- Reserveposition im IWF

- Revolving-Kredit

- Risikoorientierte Bepreisung

- Risikoraster

- Self Liquidating Credit

- Structured Finance

- Transfermechanismus

- Vorfälligkeitsentschädigung

- Zinsstruktur

- Überbrückungskredit